市场回顾

近一周,全球大类资产价格表现来看,商品>股>债。商品:欧盟对俄石油新一轮制裁或导致全球原油供应趋紧,中国潜在需求复苏和美联储降息预期等因素支撑下,国际原油价格走高。符合预期的美国通胀数据推升黄金价格。股票:全球大多数股票市场下跌,日本、香港股市表现较好,中国更加积极的财政政策和适度宽松的货币政策表态提振市场情绪。债:美国11月通胀数据公布后,美联储降息12月降息的可能性强化,降息概率接近100%,导致短端美债收益率有所下行。10年期美债收益率走高,美债收益率曲线陡峭化。

核心要点

过去一周的海外经济数据重点为美国通胀和就业数据,两者均巩固了12月美联储采取降息的预期。

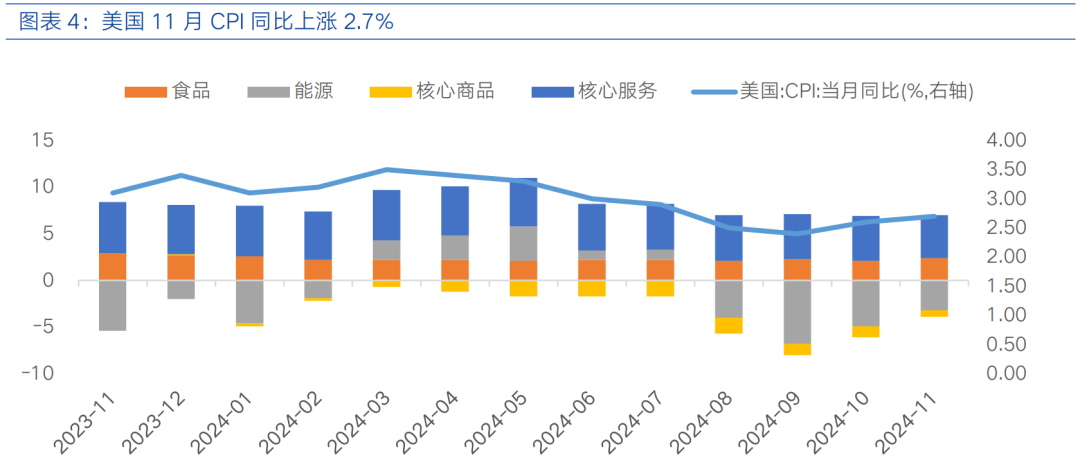

美国11月CPI环比上涨0.3%,核心通胀环比上涨0.3%,符合市场预期。同比来看,CPI同比上涨2.7%,高于前值的2.6%,核心CPI同比上涨3.3%,与前值持平,符合市场预期。分项来看,能源价格和核心商品价格同比降幅收窄,二手车价格延续上涨,而住房以及运输服务等核心服务价格有所降温,工资-通胀螺旋担忧得到缓解。此外,11月PPI环比小幅加速至0.4%。,同比增长3%,超出预期的2.6%,前值从2.4%上修至2.6%。12月密歇根大学1年期通胀预期由2.6%反弹至2.9%。整体来看,符合预期的CPI通胀数据,尤其是核心服务通胀的回落,意味着美联储12月降息的阻碍减小,但仍需注意作为CPI上游的PPI的超预期反弹,以及特朗普上台后的政策或带来通胀预期上行的压力。

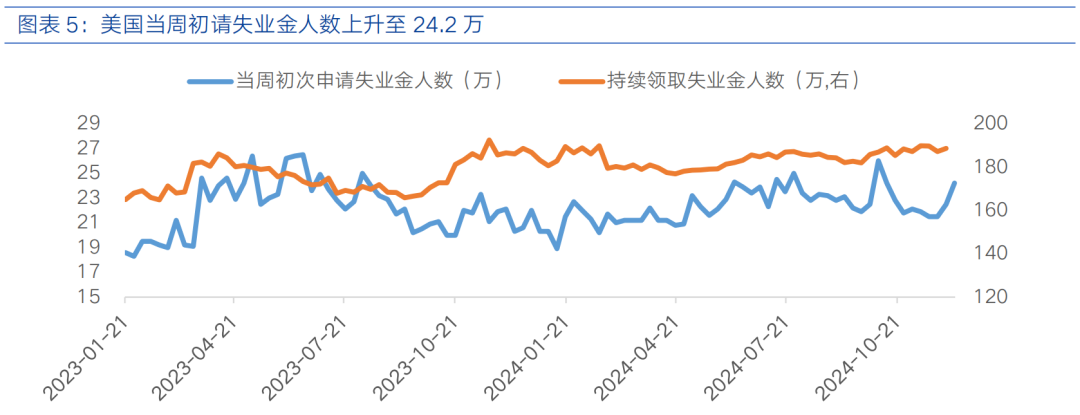

美国劳工部数据显示,截至12月7日当周初请失业救济人数升至24.2万人,创近2个月新高,高于预期的22.1万和前值的22.5万。该指标是衡量美国就业形势的领先指标,虽然初请失业救济人数超预期上升可部分归因于假期前后的季节性因素,但续请失业金数量在前一周也升至189万,接近近三年最高水平,表明部分失业者需要更长的时间才能再次找到工作。此前公布的11月就业数据显示,失业三个月及以上的人数有所增加,整体失业率上升至4.2%。这些数据表明美国劳动力市场正在边际走弱,或预示着未来失业率上升的潜在风险。

美国通胀数据符合预期,叠加就业数据疲弱,导致市场对美联储未来降息预期有所升温。未来一周即将迎来美联储12月FOMC会议,本次会议的降息预期也因此得到巩固。与此同时,需要关注美联储最新的经济增长和通胀预期,以及点阵图反应的未来降息路径。1)根据芝加哥商品交易所的FedWatch工具,期货市场预计美联储12月降息的可能性为97%,高于前一周结束时的86%。2)据GDPNow模型的最新预测,2024Q4美国GDP增速为3.3%,并且暂时没有放缓的迹象。美国经济稳定增长的主要贡献来自较强劲的消费者支出和持续的宽财政刺激。此前,美联储在9月FOMC会议中对2024年美国GDP增速的预期中值下调至2%,关注12月会议美联储是否会上调经济预测。3)关注美联储对长期中性利率预期的调整。该利率目前为2.9%,大幅距离市场预期的3.75%。若美联储在12月FOMC上调其经济预测和利率预测,鲍威尔或在发布会中采取更为“鹰派”的表态,以平衡市场预期。

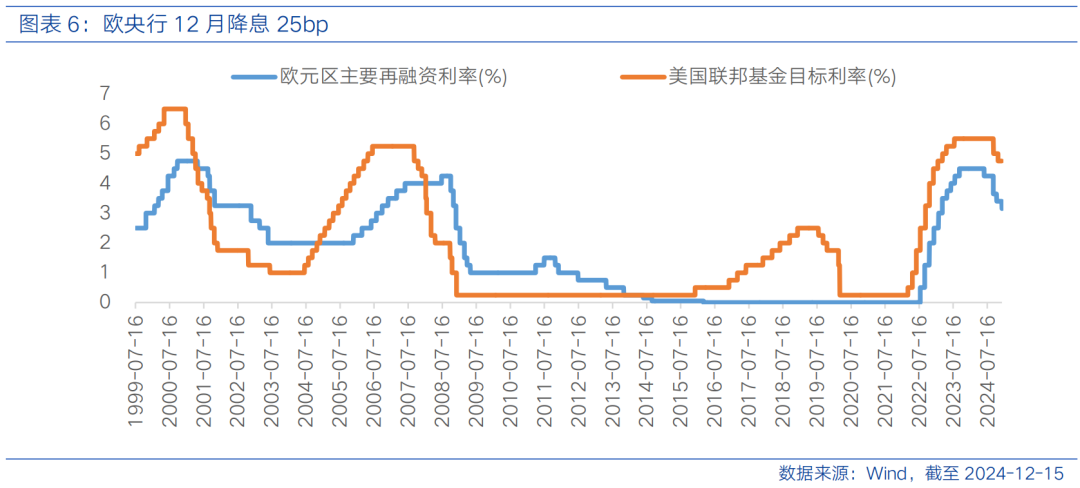

欧央行年内第四次降息,并为未来进一步降息留下空间。欧洲央行下调存款利率25个基点至3%,为今年以来的第四次降息。同时,政策声明中不再提及“在必要长的时间内保持充分限制性的利率”,但仍强调采取逐次会议决策的方式。此外,欧央行下调了经济增长和通胀预期。受政治不稳定、经济增长疲弱以及美国潜在贸易摩擦风险影响,欧央行或持续推进货币宽松以对冲经济的下行风险。

港股策略

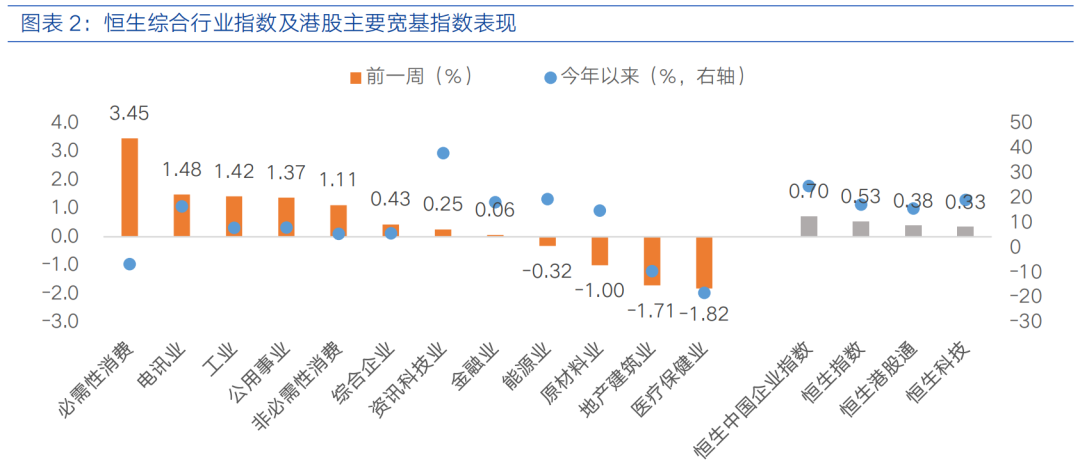

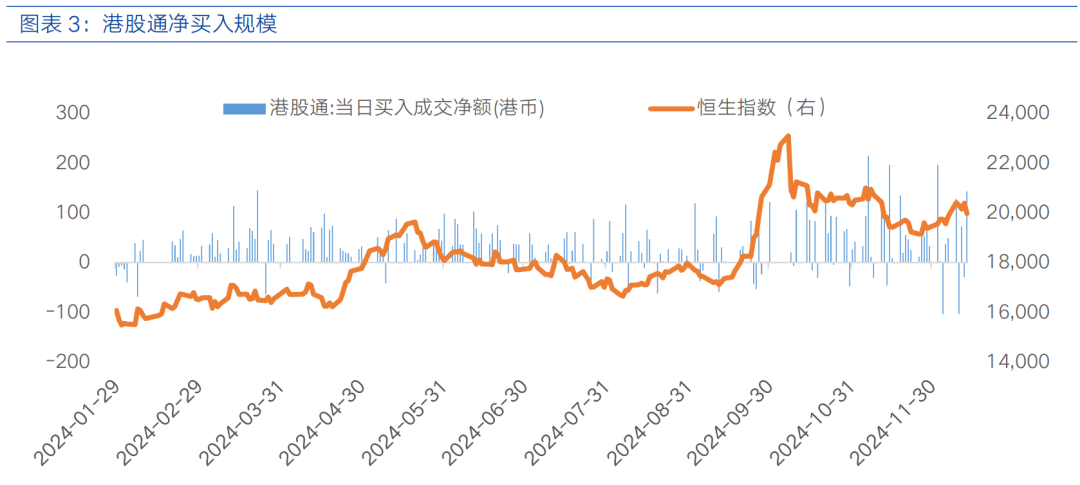

过去一周,受国内重磅会议政策预期提振,港股延续反弹行情,但部分经济数据偏弱进一步加剧了市场震荡。恒生指数上涨0.53%、恒生中国企业指数上涨0.70%、恒生科技上涨0.33%。行业来看,必需性消费(3.45%)、电讯业(1.48%)、工业(1.42%)表现相对较好,医疗保健业(-1.82%)、地产建筑业(-1.71%)、原材料业(-1.00%)表现相对落后。南向资金合计净买入211.16亿港元。

近期,国内12月政治局会议和中央经济工作会议为市场提供了积极的政策信号,而在市场消化前期政策预期后,或将转向对于增量政策具体落地情况以及已有政策落地效果的验证。1)12月政治局会议对明年宏观政策的总定位是“实施更加积极有为的宏观政策”,逆周期调节首提“超常规”,较为罕见。2)货币政策时隔14年再提“适度宽松”,并明示“适时降准降息”,财政政策“更加积极”,表明在已有政策基础上,未来政策力度仍值得期待,赤字率或有所提升,并增加超长期特别国债和专项债发行规模。3)“稳住楼市股市”的定调,可以看出政策对于楼市和股市的关注度之高。4)在明年的重点任务中,明确扩内需作为第一要务,首提“全方位扩大国内需求”的表述,意味着对扩内需的重视程度更高。

经济数据来看,政策仍有进一步加码的必要性。1)物价方面,11月CPI同比上涨0.2%。较上月的0.3%小幅回落,食品价格超季节性回落是主要拖累。核心CPI同比小幅升至0.3%,反映了以旧换新政策影响下家电、汽车、电子消费价格均有所改善。受国内一揽子增量政策发力影响,PPI环比自5月以来首次转正,同比由-2.9%跌幅收窄至-2.5%,好于市场预期。2)出口方面,在前期“出口前置”效应过后,11月出口环比增长1.1%,同比增长6.7%,低于预期的8.7%及上月的12.7%。结构来看,11月我国对美国出口同比增长8%,对东盟出口同比也维持高增速,两者对同比增速的贡献合计达3.6个百分点。出口主要受到外需回暖,以及特朗普上台后关税风险和国内出口退税政策带来的“抢出口”支撑。向后看,外需边际改善、“抢出口”效应延续,叠加12月的季节性因素,出口有望呈现韧性。3)金融数据来看,11月M1降幅收窄或体现化债对于地方政府现金流的改善。但新增社融、人民币贷款及M2同比均不及预期,表明实体经济融资需求仍有待提升。

海外来看,未来一周将迎来美联储12月FOMC会议,在市场预期层面对降息25bp较为确定的情况下,关注美联储最新的经济增长和通胀预期变化,以及点阵图反应的未来降息路径和鲍威尔新闻发布会的表态。美国11月通胀数据公布后,美联储降息12月降息的可能性强化,降息概率接近100%,导致短端美债收益率有所下行。与此同时,10年期美债收益率仍维持在高位,美债收益率曲线陡峭化,3M/10Y美债收益率倒挂结束。自9月美联储首次降息后,美债收益率整体不降反升,主要反映了超预期的美国经济增持和通胀韧性,导致市场重新定价美联储未来降息路径,即预期降息次数的减少或导致利率大幅下降的空间压缩。与此同时,美债收益率曲线进一步陡峭化,短端更多受美联储政策利率影响,而长端更多反应通胀下行受阻以及美国财政赤字和债务隐忧,这种趋势或将持续。

整体来看,近期地缘局势扰动和特朗普贸易政策预期对市场风险偏好的扰动有所缓解,叠加海外流动性紧缩风险阶段性缓释,港股在国内政策预期和经济数据向好的托举下,可能迎来较好的布局窗口期。配置层面,哑铃配置策略仍可继续采用,关注受益于央国企估值重塑、经营稳健且具备稳定分红的高股息资产,政策重点支持领域如以旧换新政策下的家电、汽车板块,以及互联网和医疗保健、高景气科技制造等优质成长。

$富国中证全指家用电器ETF发起式联接C(OTCFUND|017227)$

$富国中证新能源汽车指数(LOF)C(OTCFUND|013048)$

$富国中证智能汽车(LOF)C(OTCFUND|013292)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

$富国恒生港股通医疗保健ETF发起式联接C(OTCFUND|020111)$

#中央经济工作会议11大看点##个人养老金全面放开!1年最高省税5400元##人形机器人赛道火热 泡沫还是风口?#

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。