市场回顾

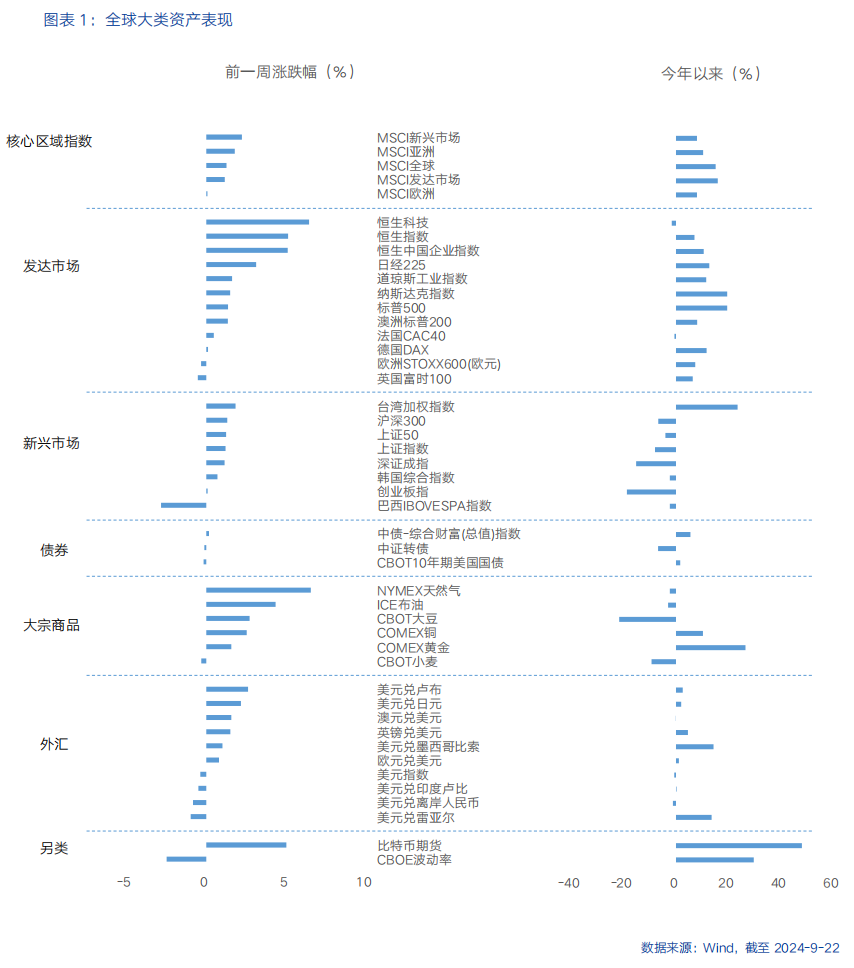

上周,全球大类资产价格表现来看,股>商品>债。股:美联储降息50个基点,全球风险资产反弹,港股领涨,标普500再创新高。商品:美联储降息及飓风弗朗辛影响提振原油价格,降息及避险需求支撑黄金价格突破2600美元。债:美国经济软着陆预期升温,10年期美债收益率小幅回落。

核心要点

美联储时隔四年首次降息,降息幅度50bp,美债市场提前反映部分预期。

9月FOMC美联储以11:1通过降息50bp的决议,基准利率降至4.75%-5%,这是自2008年以来除了新冠疫情期间美联储的最大幅度降息,表明在实现2%通胀目标取得实质性进展的背景下,美联储的双重目标重心开始向劳动力市场倾斜。

除了降息决定外,美联储还发布了最新的经济预测摘要和点阵图。点阵图显示到2024年底前预计将再降息50bp,2025年将再降息多达100bp至3.25%-3.5%。中性利率方面,继续上移至2.9%。但值得注意的是,美联储的GDP增速预测与6月相比几乎没有变化,通胀预测有所下降,失业率预测有所上升。其中,2024年失业率预测则从4%上升至4.4%,但2025年失业率预测仍为4.4%,2026年失业率预测为4.3%,这表明美联储可能认为劳动力市场继续大幅恶化的风险不大。若美国经济按照美联储的预期发展,则仍有望实现软着陆。

在会后新闻发布会上,鲍威尔表示,美联储试图努力实现的局面是恢复物价稳定的同时又不出现通缩和失业率上升;不应将50bp的降息视为“新步伐”。整体来看,鲍威尔的发言试图减轻市场对美国经济衰退的怀疑。

对于资产价格而言,降息对经济的实际影响,可能要比降息幅度和次数本身更加重要。在本次降息落地之前,美债已先行消化部分较为乐观的降息预期,导致美债收益率大幅走低。若美国经济软着陆,则风险资产价格有望上行,长端美债收益率大幅下行的空间减小。若美国经济走向衰退,则避险资产的仍有向上空间。复盘历史上首次降息后的资产价格表现来看,10年期美债收益率在降息前下行的确定性较高,降息落地后短期或面临上行压力。权益资产方面,MSCI全球在降息后30个交易日内上涨,其中,受益于美元利差收窄和风险偏好回升带来的估值修复,新兴市场表现往往好于发达市场。

美国消费数据保持韧性,经济仍有望软着陆。

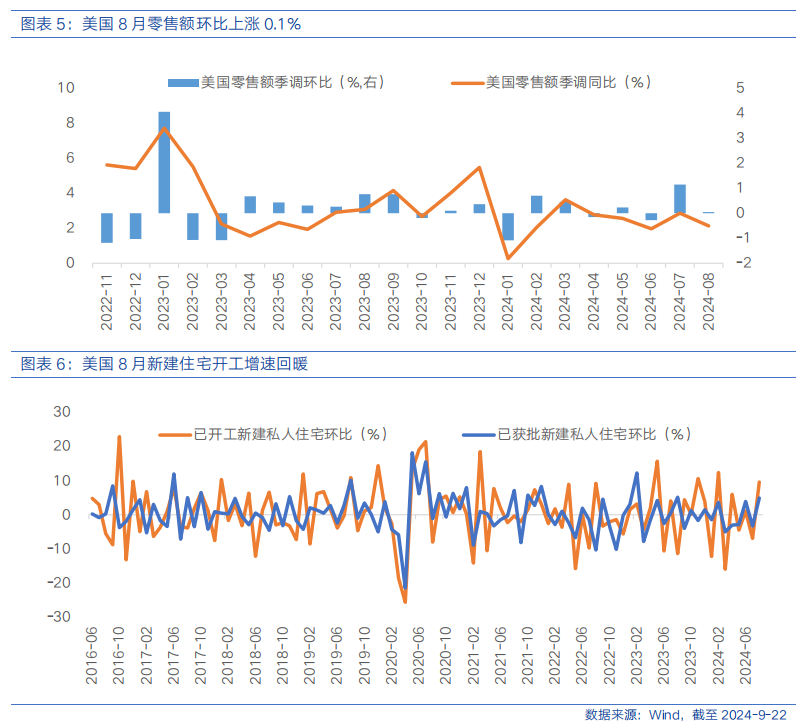

美国8月零售额环比增长0.1%,高于预期。7月数据小幅上修至1.1%。每周初请失业金人数下降,持续申领失业金人数降至三个月新低,进一步加强了美国经济实现软着陆的信心。此外,美国房地产领域出现复苏迹象,8月新建住房开工环比增速为9.6%,营建许可环比增速为4.9%,均高于预期,供给回暖或有助于减轻美国房价上行压力。

港股策略

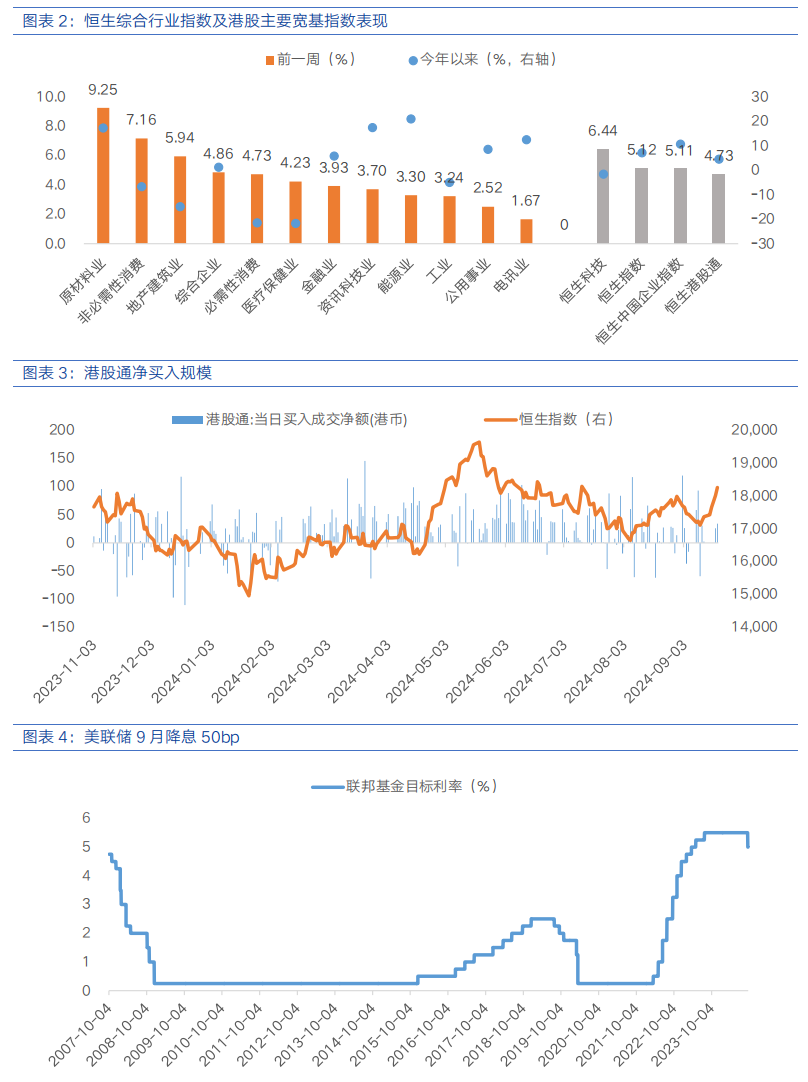

本周,美联储降息的利好推动港股反弹。恒生指数上涨5.12%、恒生中国企业指数上涨5.11%、恒生科技上涨6.44%。行业来看,原材料业(9.25%)、非必需性消费(7.16%)、地产建筑业(5.94%)表现相对较好,电讯业(1.67%)、公用事业(2.52%)、工业(3.24%)表现相对落后。南向资金合计净买入60.03亿港元。

当前,港股估值性价比较高,在全球风险资产大幅波动下具有较好的下行保护。美联储降息靴子落地的利好刺激下,尽管国内部分经济数据仍低于预期,港股仍展现出较好的反弹弹性。向后看,国内地产、消费等领域政策进一步发力是港股上行趋势形成的关键,房地产和内需疲软的改善情况仍是市场下一阶段关注的焦点。

国内经济数据显示经济延续平稳运行趋势但弱于市场预期。8月规模以上工业增加值同比增长4.5%,较7月的5.1%有所回落,1-8月累计同比增长5.8%。8月社会消费品零售总额同比增长2.1%,低于预期,低于7月的2.7%。1-8月固定资产投资同比增长3.4%,低于预期,低于今年前7个月的3.6%,而房地产开发投资同比下降10.2%。城镇调查失业率为5.3%,高于7月的5.2%,创近六个月新高。8月70个大中城市新建商品住宅价格环比下跌0.7%,为连续15个月下跌。整体来看,外部环境存在较大不确定性、国内有效需求不足、社会预期偏弱等因素导致经济稳定向好的基础仍需巩固。当前财政和货币政策尚有空间,政策存在进一步发力显效的必要性。

海外方面,美联储9月降息50bp开启本轮宽松周期。会议召开前,市场仍对美联储降息幅度存在较大分歧。但鲍威尔通过鹰派言论管理市场预期,试图减少市场对大幅降息背后可能的衰退风险的担忧。从美债市场走势来看,波动幅度平缓,长端美债收益率小幅走高至3.73%,美债收益率曲线继续趋陡。一方面,反映了对美国经济软着陆的信心,另一方面也显示出美债市场已较为充分地消化了美联储首次降息和最近的经济预测变化。

对于中国市场来说,海外货币宽松落地后国内政策的应对是后续关注的重点,对外部流动性更敏感的港股可能弹性更大,其中,海外利率敏感和前期滞涨的板块向上修复空间较大。配置层面,哑铃配置策略仍可继续采用,关注受益于央国企估值重塑、经营稳健且具备稳定分红的高股息资产,以及互联网和医疗保健、高景气科技制造等优质成长。

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国全球债券(QDII)人民币C(OTCFUND|019518)$

$富国亚洲收益债券(QDII)人民币C(OTCFUND|019709)$

$富国上证指数ETF联接C(OTCFUND|013286)$

#十大机构论市:A股磨底有望提速##美联储降息50基点 市场影响几何?#

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。