稀土价格先涨后跌

2023年1月-2月初稀土价格实现微涨,延续了2022年12月以来的涨势,主要系春节备货需求影响,叠加国内经济预期转好后市场情绪较乐观;而2月-3月稀土价格整体下行,主要系下游整体需求仍然偏弱,市场拿单意愿不强,且春节后稀土供给逐步回升。具体分产品看,23Q1氧化镨钕、氧化镝、氧化铽等稀土价格跌幅均在20%-30%左右。

稀土供需端现状

供给端:国内首批稀土指标3月已下达,海外供给目前增量仍有限。

1)国内:从稀土矿来看,工信部3月下旬公布2023年第一批稀土开采/分离指标,分别为12.0/11.5万吨,同比2022年第一批分别+19.0%/+18.3%,环比2022年第二批分别+9.9%/+9.7%,或将较好满足上半年市场需求,分结构看开采指标增量仍集中于XX稀土(同比+34%),其他三大集团所获指标则同比略有下滑。

2)海外:澳大利亚Lynas:22Q4产量环比+27.3%,同比+5.89%,目前看现有产能利用率已居70%左右的高位,后续增量或主要来自于MtWeld扩产(从现有产能7000吨镨钕扩产至12000吨镨钕);美国MountainPass,22Q4产量同比+2.18%,环比-3.7%,基本一直保持在满产状态,后续看或基本无增量;缅甸矿:2021-2022年疫情影响缅甸封关,也导致稀土矿进口受到制约,而2022年下半年开始缅甸矿进口逐步恢复,2023年1-2月度进口基本回升到疫情前水平(2018-2019年),但由于缅甸前期高品位矿的过度开采,预计缅甸矿进口在恢复至正常水平后,可能难有更进一步的供给增量。其他海外新建矿山:开采难度较大,需要多年的资本开支周期,近两年内基本无新项目投产,且部分项目因证照办理、资金筹集、政治风险等因素导致投产时点有所延后,后期不排除再推迟的可能性。

需求端:下游终端需求整体仍在修复途中,新能源领域目前仍保持着相对较好的增速。

1)传统车&新能源汽车:国内2023年1-2月汽车累计产销量分别为362.6、362.5万吨,同比分别-14%、-15%,其中新能车累计产销量分别同比+22%、+19%,新能源车仍保持较好景气度;

2)风电:国内1-2月累计新增装机量达到5.84GW,同比增长2%。

3)空调:国内1-2月累计销量达到2400万台,同比+4.33%。

4)工业机器人:国内1-2月累计产量达到62036台,同比-19%。后续随着经济持续回暖,下游终端需求有望不断得到修复,进而对稀土价格形成支撑。

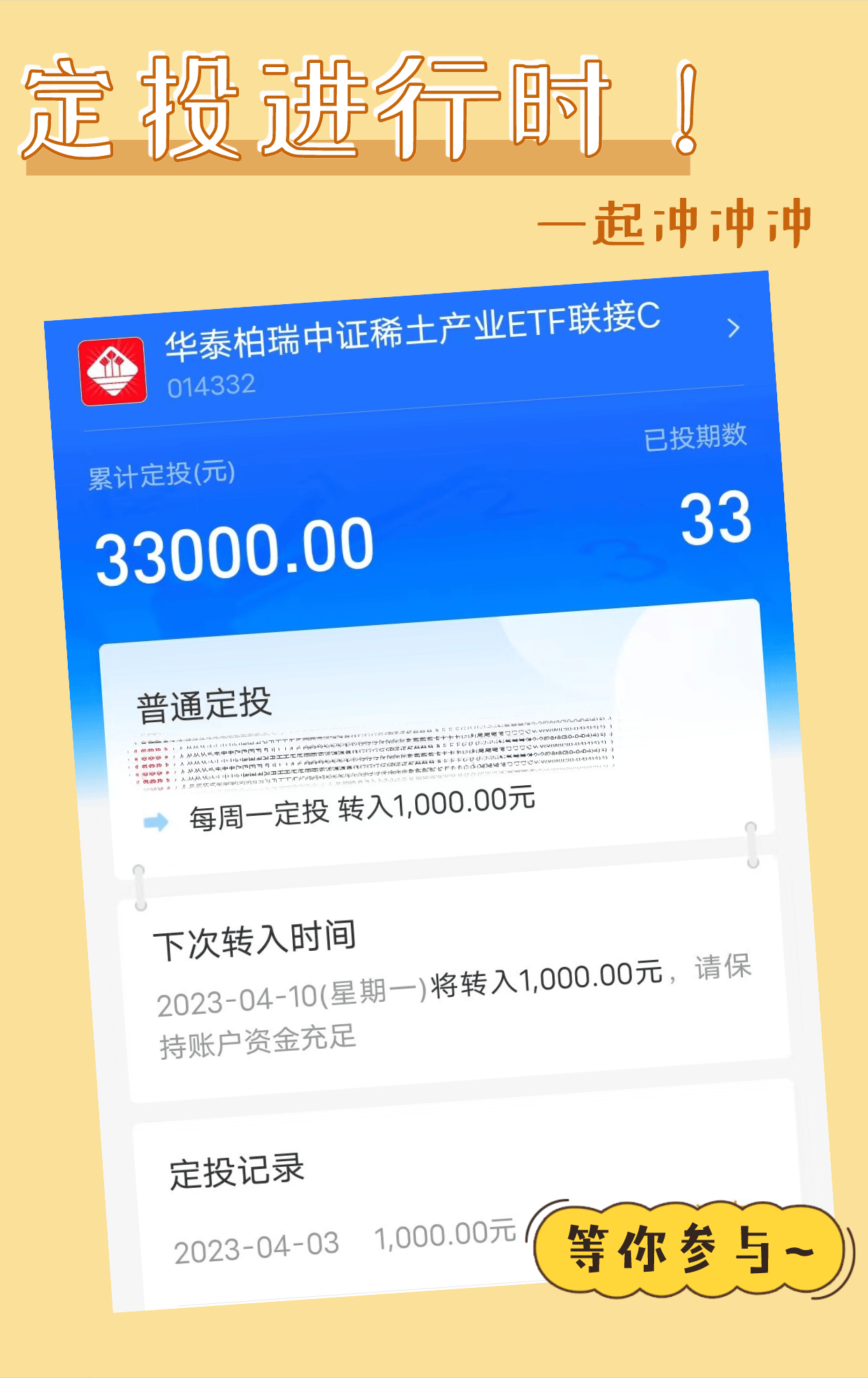

我的定投分享

定投$华泰柏瑞中证稀土产业ETF发起式联$ 已33期,累计定投金额33,000元!

在场内投资的基民如果感兴趣,搜“稀土ETF(516780)”即可找到场内版~~

数据来源:Wind,除另有说明外均截至20230331。风险提示:以上观点不代表任何投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金投资需注意投资风险,请仔细阅读基金合同、基金招募说明书和产品资料概要等法律文件,了解基金的具体情况。华泰柏瑞稀土ETF及联接基金属于指数基金,主要采用组合复制策略,跟踪中证稀土产业指数(“指数”),其风险收益特征与标的指数所表征的证券市场组合的风险收益特征相似。指数由中证指数有限公司(“中证”)编制和计算,其所有权归属中证。中证将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。$华泰柏瑞中证稀土产业ETF发起式联$

#定投日记#