#晒好基聊心得##晒抱蛋收益#

$鹏扬中债3-5年国开债指数A$ $鹏扬中债3-5年国开债指数C$

$鹏扬淳开债券A$ $鹏扬淳开债券C$ $鹏扬淳开债券D$

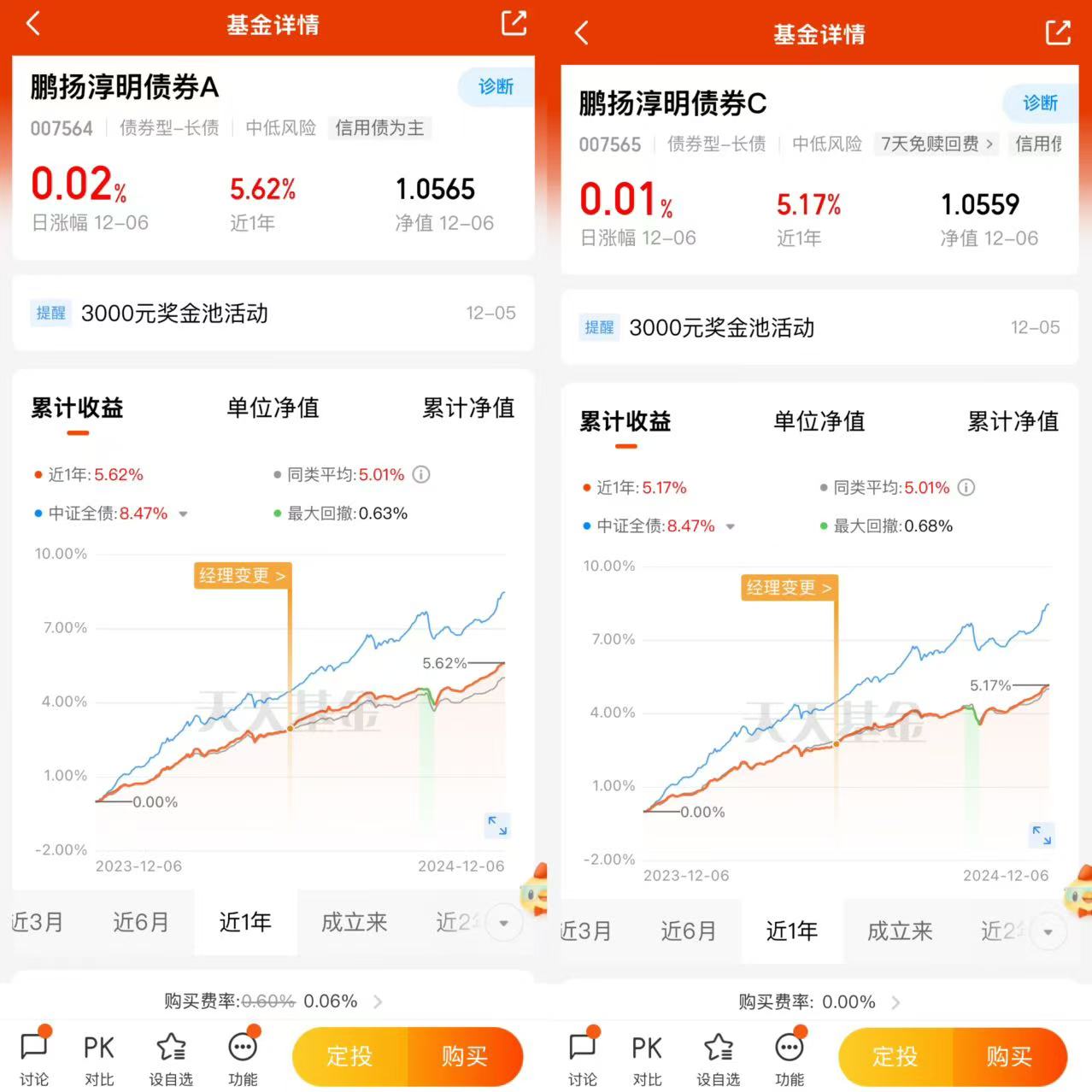

$鹏扬淳明债券A$ $鹏扬淳明债券C$

打卡第1周!今日(2024年12月6日)鹏扬淳明债券A(007564)抱蛋2个、鹏扬淳开债券A(007408)抱蛋-1个、鹏扬中债3-5年国开债指数A(014101)抱蛋-3个。

先说结论,在我看来,相较于择时,合理的资产配置对于投资者应对资本市场的波动无疑更为重要,特别是在当前跌宕起伏、长期缺乏普涨行情的A股震荡市,资产配置更是我们坚韧应对A股下跌的有效手段。因此,即使是权益市场复苏,鹏扬纯债基金依然是投资者避险的好帮手!

鹏扬基金的债券家族堪称是琳琅满目、而长期业绩更是非常亮眼。无论是长债基金、“指数型-固收”、定开债基金、二级债基金、中债指数基金等业绩都位居同类债基产品前列,能够充分满足不同理财目标、理财周期的债基投资者的投资需求。

最具有代表性莫过于:

(1)恐龙蛋宝藏基金:王黎骁和金牛基金经理焦翠女士的宝藏“指数型-固收”基金——鹏扬中债3-5年国开债指数(A:014101;C:014102)紧密跟踪中债3-5年国开行债券全价(总值)指数(CAB06303),指数优势明显,收益率更高。鹏扬中债3-5年国开债指数A(014101)“近1年”阶段收益达到7.11%,甚至远超跟踪指数的中债3-5年国开行债券全价(总值)指数(CAB06303)的2.08%,在376只同类基金中排名高居第39位。

(2)鸵鸟蛋宝藏债基:鹏扬基金明星基金经理王黎骁、陈钟闻和管悦经理的宝藏晨星五星评级长债基金——鹏扬淳开债券(A:007408;C:007409;D:014504)全部投资于企业债、信用债等固定收益类品种,完全规避了权益资产的波动风险,回报稳健,是投资者固收资产配置的好帮手,并且善用久期杠杆,债券占比达到118.14%。鹏扬淳开债券A(007408)“近3年”收益率达到了13.83%,超过同期跌幅达到-18.79%的沪深300指数30个百分点。

(3)大鹅蛋宝藏债基:王黎骁、陈钟闻和管悦的宝藏债基——鹏扬淳明债券(A:007564;C:007565)同样投资于企业债、信用债等固定收益类品种,完全规避了权益资产的波动风险,回报稳健,是投资者固收资产配置的好帮手。鹏扬淳明债券A(007564)“近3年”收益率达到了11.52%,远超同期跌幅达到-18.79%的沪深300指数将近30个百分点。

这三只基金只是鹏扬基金宝藏纯债基金的代表,鹏扬基金排名同类前列的优质基金还有很多,而且都具有三大优势:

(1)严控风险:鹏扬中债3-5年国开债指数(A:014101;C:014102)、鹏扬淳明债券(A:007564;C:007565)、鹏扬淳开债券(A:007408;C:007409;D:014504)都是纯债基金,只投利率债、信用债,不投股票、不投转债,能够成为投资组合的“稳定器”“压舱石”。

(2)收益率高:三只基金不仅每年都能取得正收益,而且收益率都位居同类产品前列,远超银行现金类理财产品在追求产品稳健增长、降低波动率的同时,为投资者带来收益与波动更平衡的良好体验。

(3)流动性好:三只基金都费率低、灵活申赎,每日开放申赎,C份额免申购费,持有7天(含)以上或者至多30天免收赎回费,流动性好,可以随时申赎,作为闲置资金增值工具,真正做到“随心投”“随心用”。

正是充分满足家庭稳健资产闲钱理财的安全、收益、稳健三方面的综合需求的宝藏基金。只是综合考虑收益风险因素,三只宝藏债券基金中,我最看好的无疑是鹏扬基金鸵鸟蛋宝藏“指数型-固收”债基鹏扬中债3-5年国开债指数(A:014101;C:014102)。鹏扬中债3-5年国开债指数A(014101)“近1年”的阶段涨幅达到7.11%,收益率最高。

简单来说,鹏扬中债3-5年国开债指数(A:014101;C:014102)紧密跟踪鹏扬中债3-5年国开债指数(A:014101;C:014102),该指数隶属于中债总指数族分类,成分劵包括国家开发银行在境内公开发行且上市流通的2.5至5年(包含2.5年和5年)的债券,可作为投资该类债券的业绩基准和标的指数,严控风险,追求长期稳定收益。自成立以来阶段涨幅在同类“指数型-固收”中名列前茅。具有三大优势,值得投资者重点关注:

(1)整体风险低:鹏扬中债3-5年国开债指数(A:014101;C:014102)紧密跟踪鹏扬中债3-5年国开债指数(A:014101;C:014102),作为中低风险的“指数型-固收”,主投作为政策性金融债的国开行债券,久期更长,能够实现比现金类理财产品更高的年化收益率,在追求产品稳健增长、降低波动率的同时,为投资者带来收益与波动更平衡的良好体验。国开行作为我国的政策性银行,债券信用等级相对较高,政金债堪比“准国债”;

(2)历史业绩稳:鹏扬中债3-5年国开债指数A(014101)“近1年”阶段收益达到7.11%,甚至远超跟踪指数的中债3-5年国开行债券全价(总值)指数(CAB06303)的2.08%,在376只同类基金中排名高居第39位,在同类基金中排名高居靠前。

(3)管理费用低:鹏扬中债3-5年国开债指数(A:014101;C:014102)作为指数基金,费用低廉,“管理费率+托管费率”只有0.2%/年,堪比货币基金,长期能够进一步降低投资者的投资成本,增厚回报。

鹏扬中债3-5年国开债指数(A:014101;C:014102)作为严控风险、业绩稳健的“指数型-固收”,波动率非常小,特别是在A股这样长期窄幅波动的资本市场中,最适合作为投资组合的“压舱石”。

这样能够带来稳健回报的宝藏债券基金,正是投资者超越跌跌不休国内资本市场的投资好帮手。究其原因,现在网络上流行的一句话:“选择要远比努力重要”。人生很多事情都是如此,投资也是一样的。忙碌不一定会有收获,如果努力的方向错了,不仅可能会徒劳无功,甚至于还会适得其反。

特别是今年央行连续降息、存款利率持续下调等利好消息持续刺激国内债市市场,债券牛市值得关注。关于债券基金的测评标准,由于投资标的的不同,与偏股型基金的评价标准有着本质不同。在我看来,债券基金的测评应当主要是基于两大策略:

(1)基于标准普尔家庭资产配置图;

(2)基于“金融三性”。

总而言之,王黎骁和焦翠经理的鹏扬中债3-5年国开债指数(A:014101;C:014102)作为严控风险、业绩稳健的“指数型-固收”,波动率非常小,特别是在A股这样长期窄幅波动的资本市场中,最适合作为投资组合的“压舱石”,这样收益稳、安全高的宝藏基金正是投资者的“梦中情基”。特别是在当前传统理财产品收益率日益下滑,权益市场毫无赚钱效应反而让投资者持续巨亏的情况下,鹏扬基金的债券家族正是投资者闲钱理财的好帮手,堪称家庭资产配置的卓越之选!

具体来说

一、关于纯债基金对于投资者资产配置的重要性

回首往昔,不得不说,在国内资本市场的投资长期以来都会让人愤懑与无奈,简单来说:

1、从权益市场来说,经常是在在外围市场全面翻转甚至于还迭创新高时,A股依然跌跌不休,让每次相信A股触底的投资者都铩羽而归。在这样的市场投资,难度可谓不是一般的大;2024年3月,上证指数十多年内连续第54次击穿3000点。近期虽然迎来了反弹但是依然处于历史低位。

2、从理财市场来说,2024年7月25日,六大国有银行集体宣布降低存款利率,利率已经正式进入1%时代,依靠“攒钱+利息”躺平生活越来越遥远。这时候,能够带来长期稳健回报的优质债基无疑就显得弥足珍贵,在长期宽幅震荡乃至近期持续下跌的A股,选择对的纯债基金,更能获取超越市场的收益。银行存款、货币基金等传统理财方式收益率逐年下跌,从前几年最火热时“七日年化收益率”甚至能达到百分之五六跌至目前的1%左右,已很难跑赢通胀。

再这样股票、理财双杀的背景下,能够带来长期稳健投资回报的债券基金就愈发显得弥足珍贵。鹏扬基金的债券家族长期业绩极为亮眼,无论是长债还是中短债业绩都位居同类债基产品前列,债券基金的平均收益率在国内公募基金中名列前茅,能够充分满足不同理财目标的债基投资者的投资需求。

因此,在我看来,相较于择时,资产配置对于投资者应对资本市场的波动无疑更为重要,特别是在当前跌宕起伏、长期缺乏普涨行情的A股震荡市,资产配置更是我们坚韧应对赛道逆势的有效手段。究其原因:

1、因为即使是最专业的机构投资也往往难以精准判断市场的涨跌起落,否则也不会有那么多投资者在市场回调时产生巨额亏损。

2、任何单一产品或单一品种都有其自身的周期性和局限性,想要持续、长期地跑赢市场是非常困难的。而无论是权益资产还是债券资产,或是权益资产中不同投资方向的风格指数,都具有“涨跌轮动”的特点。只有通过合理且有效的资产配置,构建投资组合,实现债权资产与权益资产的风险对冲,不仅累计收益率高于单个风格指数,且夏普比率和卡玛比率也更加优秀,才能帮助投资者获取市场超额收益。

3、在大类资产配置中,股票与债券存在典型的“股债跷跷板”效应,因此债券资产同样适合用来在做权益资产的风险对冲。特别是以欧美成熟市场为代表的海外债市,无论是市场深度还是广度,都更加成熟全面,又非常适合用在做国内资产的风险对冲。

鹏扬中债3-5年国开债指数(A:014101;C:014102)、鹏扬淳明债券(A:007564;C:007565)、鹏扬淳开债券(A:007408;C:007409;D:014504)作为纯债基金,不可以投资股票,也不参与打新,不含任何权益类资产,充分满足低风险客户的资产配置需要,阶段涨幅在同类中债券基金中名列前茅,作为严控风险、业绩稳健的债基,最适合作为投资组合的“压舱石”。

二、关于家庭闲钱理财的投资原则

而在我看来,基金配置的重要方法就是采用当前比较流行标准普尔家庭资产配置图,最重要、占比最高的资产就是能够提供绝对收益的稳健理财债基,就像鹏扬基金的鹏扬中债3-5年国开债指数(A:014101;C:014102)对于健康的家庭资产配置来说必不可少,尤其是对于国内窄幅震荡、长期缺乏普涨行情的事情来说,堪称是家庭资产配置的“压舱石”。具体来说,健康的家庭财务管理应该包括“四笔钱”:

(1)追求收益“生钱的钱”,这部分资产可以投入到高风险高收益的领域,比如房产、股票、股票基金、偏股型混合基金等等,在投资者风险承受范围内最大限度的追求收益,但是在家庭总资产中占比不宜过高。

(2)预防风险“保命的钱”,主要用于意外和重疾保障等,可以通过购买重疾险和商业医疗险,以小博大,保住生活的底线,其余也要转款专用,预防突发风险,占比20%左右。

(3)短期消费“要花的钱”,这种类现金资产管理可以投入到流动性好、才能在需要用钱的时候随时支取资产,比如货币基金等,占比10%左右。

(4)稳健收益“升值的钱”,这属于对于未来有一定明确规划用途,但是短期暂时用不到的钱,比如子女的教育金、自身的养老金等。这必然是家庭资产配置中的最大头,通常占比要在50%左右,可谓是家庭资产配置的重中之重。

这笔钱有三个特点:

(1)要安全。因为都是有未来明确用途,必须尽可能保住本金;

(2)收益高。要在尽可能保本的前提下追求收益,现金安全性最高,但是却不会带来收益,保存在手里就失去了资金的时间价值,机会成本太高;

(3)波动小。投资期限很长,因此追求的是收益的稳定回报,否则就算不损失本金,但收益的波动很大,在需要用钱的时候正好处于收益率的波谷,这样的投资也是得不偿失的。

综上所述,对于健康的家庭资产配置来说,“升值的钱”应该是占比最高的,在国内更是如此。巴菲特曾经说过,投资的第一原则就是保住本金、第二原则就是永远不要忘了第一条。

所以,期望收益也不是越多越好,就像股票基金的平均收益率是远高于债券基金,但并不是任何投资者都适合抱有股票基金的预期收益,毕竟高预期收益也就意味着高风险,只有符合自身风险承受能力和投资目的资产才是合理。 因此,考虑到安全、收益、稳健三方面的综合需求,权益类基金预期收益高但是风险大、保本存在较大的不确定性;货币类基金安全可靠但是收益较低。

插图

因此,对于作为闲钱理财的“升值的钱”来说,最适合的就是配置债券基金。鹏扬基金宝藏债券基金经理王黎骁和焦翠经理宝藏“指数型-固收”——鹏扬中债3-5年国开债指数(A:014101;C:014102)则无疑是公募债券类基金中的佼佼者:

(1)安全性高:鹏扬中债3-5年国开债指数(A:014101;C:014102)作为一只“指数型—固收”,紧密跟踪基金,债券仓位121.19%,全部投资于国开行利率债——24国开03、23国开08等,完全不投股票和可转债等权益类债券,具有较强的抵御风险的能力;

(2)收益率稳:鹏扬中债3-5年国开债指数(A:014101;C:014102)善于充分利用杠杆增厚收益,“近1年”的收益率达到了7.11%,超过大多数同类“指数型-固收”的表现;夏普比率高达3.2。

(3)稳健性强:鹏扬中债3-5年国开债指数(A:014101;C:014102)回撤很低,非常让投资者放心。“近1年”的最大回撤只有1.01%。

因此,鹏扬基金宝藏债券基金经理王黎骁和焦翠经理的鹏扬中债3-5年国开债指数(A:014101;C:014102)堪称是是充分满足家庭稳健资产闲钱理财的安全、收益、稳健三方面的综合需求的宝藏基金。在当前A股震荡市的市场环境下,债券基金与权益类基金比较就如同著名的龟兔赛跑寓言:权益类基金虽然短期涨幅可能会很大、一马当先,但是大多数时候都会大幅回撤或者懈怠休息,债券基金则是一步一脚印。

三、从“金融三性”角度看鹏扬基金国债指数基金的配置价值

古人云:“时来天地皆同力,运去英雄不自由。”投资者想要获取丰厚回报,从根本上就非常依赖于所处的市场环境,美国的三十年牛市成就了“股神”巴菲特,而即使同样是美国的资本市场。在大萧条之后的三十年萎靡期,就连巴菲特最推崇的老师格雷厄姆的投资都同样处于亏损状态。因此,身处A股2007年在触及最高点之后就萎靡不振的市场环境中,对于无论是机构投资者还是散户投资者来说,获取盈利都难如登天,长期来看恐怕都是“七亏二平一盈”,甚至于全亏。

在A股市场,投资者往往绞尽脑汁,精选个股、基金,但是最终却以亏损告终,可能不进行任何操作持有现金,反而就能战胜80%的投资者。但是,持有现金无疑是机会成本最大的投资方式,也是对资本的巨大浪费。毕竟“金钱永不眠”(Money never sleep),资金要流动起来才能产生价值。这时候鹏扬基金宝藏国债指数基金——鹏扬中债3-5年国开债指数(A:014101;C:014102)的作用就愈发凸显,堪称是最优质的的家庭资产配置工具,回撤少而阶段涨幅高,是投资者在面对缺乏赚钱效应的震荡市时的“避风港”。

基于最通用的“金融三性”原则,就需要达到高流动性、高安全性和稳健收益的三项要求,鹏扬中债3-5年国开债指数(A:014101;C:014102)就是这样资金配置的理想工具。

1、较好的流动性:鹏扬中债3-5年国开债指数(A:014101;C:014102)没有封闭期,可以在场内二级市场交易,T+0,远低于一年期定期存款,在流动性好于一年期以上定期存款的情况下,收益率还高于三年乃至五年定期存款,可以作为定期存款的良好替代品;

2、较高的安全性:根据基金合同,鹏扬中债3-5年国开债指数(A:014101;C:014102)作为债券指数基金,投资的国开债剩余期限在2.5年以上、5年及以下,安全性明显高于混合型、偏股型基金。

3、在这样的流动性和安全性的前提下,鹏扬中债3-5年国开债指数(A:014101;C:014102)所跟踪的中债3-5年国开行债券全价(总值)指数(CAB06303)年化收益率超过同期定期存款,相信在半年乃至一年的较长周期中,必然能够为投资者创造较好的绝对收益。

四、 当前投资债券基金的优势

近两年来,在国内公募基金市场的各类投资品种中,债券基金的涨幅确实比较亮眼,这时候可能会有投资者担心,债券基金的牛市是否还能够延续。但实际上债券市场依然存在较好的投资机会:

1、股市和债市之间具有较强的负相关性,A股在可预见的将来恐怕都难有牛市行情,债券市场依然存在结构性机会;

2、当前国内经济基本面依然偏弱,且处于通缩状态,存在较大的降息空间,且近期伴随着美国经济衰退和通胀减弱,美联储已经连续两次降息,货币政策有望进一步宽松;

3、近期央行亲自下场,作为一种流动性管理方式和货币政策工具储备,直接在二级市场开展国债买卖,债券牛市值得期待!

总结:

综上所述,这样的持续窄幅震荡、缺乏长期牛市的市场环境中,在家庭资产配置的升值的钱中选择持续获得绝对收益的债券基金就十分有必要。而且如果投资者在权益资产中亏损,可能就会经常患得患失,这时候时间精力投入的越多往往是错得越多、错多情绪又会失控再多做,然而错更多,陷入恶性循环。到这个阶段,散户精力投入与收益往往就会呈反比,最后不仅损失了投资本金,更是损失了大把时间和自己的情绪价值,这是比金钱更宝贵的东西。而无论从家庭资产配置的标准普尔家庭资产配置图和“金融三性”的标准,鹏扬中债3-5年国开债指数(A:014101;C:014102)、鹏扬淳明债券(A:007564;C:007565)、鹏扬淳开债券(A:007408;C:007409;D:014504)都是投资者家庭资产配置的理想之选,的“梦中情基”,鹏扬中债3-5年国开债指数(A:014101;C:014102)则最值得推荐。

鹏扬中债3-5年国开债指数(A:014101;C:014102)、鹏扬淳明债券(A:007564;C:007565)、鹏扬淳开债券(A:007408;C:007409;D:014504)作为资产配置中最重要的稳健投资压舱石,作为家庭理财好帮手,实现在当下存款收益率持续下降、A股又缺乏普涨行情的震荡市中破局,持之以恒,从长期看反而可能会成为最终的胜利者!

借助鹏扬中债3-5年国开债指数(A:014101;C:014102)、鹏扬淳明债券(A:007564;C:007565)、鹏扬淳开债券(A:007408;C:007409;D:014504)作为资产配置中最重要的稳健投资压舱石,作为大宗资产配置好帮手,实现在当下存款收益率持续下降、A股又缺乏普涨行情的震荡市中破局,持之以恒,从长期看反而可能会成为最终的胜利者,以投资的确定性应对市场的不确定性!

特别是银行间资金面受特殊时点影响容易季节性冲高,短期资金利率会抬升,即将步入的年底也正是投资者短债类资产配置的良机!

#晒好基聊心得# #晒抱蛋收益#