闲钱理财我最看重的三件事

第一,闲钱理财要看重3点。

首先,明确资金使用期限,寻找匹配的理财产品。

在做任何投资前,都要知道自己投资的目的是什么?你的资金使用期限是多长?你是想要维持现有的生活,还是想获得更大的利益?目标不同,所选择的路就会不同。资金使用期限不同,能够匹配的理财产品也不同。

如果是0-6个月之内需要随时取用的钱,比如每个月必要的生活开销、每个季度要交的房租、每半年出去玩的旅游支出等这一类的短期资金,对于这类资金来说,“低波动+收益稳健”是核心诉求。

而如果是6个月以上,甚至是1年以上的资金,那么我们可以在承受一定波动的前提下,追求更高收益。思考这个问题的关键,在于“匹配”。

其次,理财产品要做到收益性与风险性的平衡,必须“高性价比”。

我们在选择理财产品时,总是很贪心。希望他收益高,同时希望他风险小。但是实际中,风险与收益永远是对等的,鱼和熊掌不可兼得。

当然,在选择产品时,我们可以尽量兼顾风险与收益。在尽可能保本的前提下追求收益,追求的是收益的稳定回报。这就是所谓的“投资性价比”。

最后,理财产品最好能够兼顾灵活性。

对于闲钱理财,大家的核心诉求是随时取用,有的投资者对于“灵活性”的看重程度甚至高于“收益性”。

过去,很多人喜欢货币基金,但是由于监管要求,单只货币基金单日最高快赎额度只有1万元了,对于临时大额取现的需求会形成比较大的限制。现如今,越来越多人把目光转向了债券基金。

第二,债券基金成为“闲钱理财”的首选!

债券基金最近有多火,已经不需要多说了。在我看来,债券基金就是目前市场上,能够兼顾风险、收益,同时具备较好灵活性的理财产品。

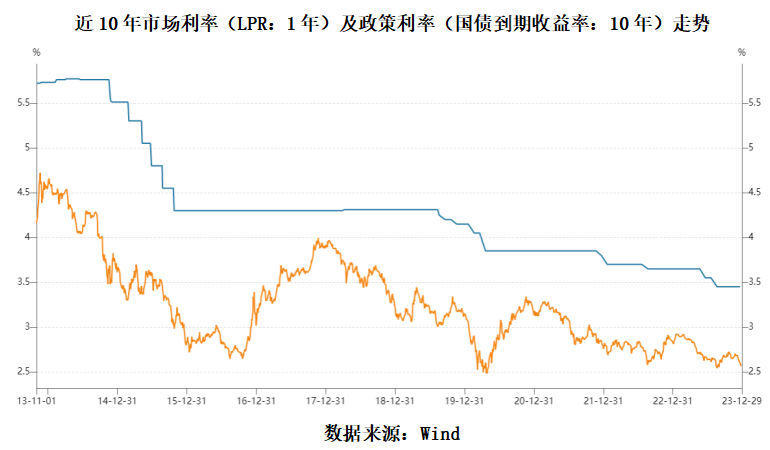

一方面,当前我们处于利率下行的大环境,债券基金的收益比较吸引人。“低利率”环境是由长短期因素共同造就的。不论是从人口、经济增长中枢等长期因素来看,还是从通胀水平、货币政策等中短期因素来看,“低利率”将是大势所趋,并且长期存在。

同一时期,环顾所有的理财方式,股市、房产、银行理财等都面临巨大的困境,波动加剧的同时还给居民带来了财富缩水。焦虑之下,投资者们不约而同地选择了债券基金,

另一方面,债券基金的安全系数相对较高。纵观整个债券市场,整体波动性都是相对较低的。尤其是在2023年,相比在股市波动的投资者,债基投资人体验到了“稳稳的幸福”。

尽管当前债市出现大幅调整,但对于“债牛”行情能否持续,业内人士普遍保持乐观,并认为区间或有小幅波动,短债基金会在震荡中收益。

鹏扬利鑫60天滚动持有期债券基金经理黄乐婷表示,本轮市场调整类似于事件冲击,而经济基本面和货币政策取向尚未出现趋势性变化。在调整之后,市场重现分歧,交易结构优化,债市大概率会继续围绕资金利率变化、政府债供给节奏和增量政策预期展开博弈。

她认为,市场收益率在短期内经历较大幅度的波动,不排除可能存在一定的赎回压力。但整体而言,如果央行和财政态度没有明显转向,目前债市的调整压力不是很大,2022年底那种交易结构错配的情形也明显改变,当前偏拥挤的交易结构得到矫正之后则有望企稳。

第三,鹏扬利鑫60天滚动持有期债券基金,脱颖而出!

鹏扬利鑫60天滚动持有债券A(014097)是一只长期业绩表现都很优异的产品。

基金“近1年”的收益率达到3.88%,远超同期沪深300指数的-10.91%;成立两年多来的收益率更是达到了8.38%,超越业绩比较基准的5.74%将近三个百分点。假设一年前投入100000元,相当于一年“小挣”3880元,相比同期股市的波动,对于低风险的投资者来说,确实称得上一份小确幸!

更难能可贵的是,基金波动率非常小,最大回撤只有-0.32%。同样低于同期业绩比较基准-0.63%的最大回撤。

鹏扬利鑫60天滚动持有期债券基金由鹏扬基金固定收益副总监、现金管理部总经理陈钟闻,以及新锐基金经理黄乐婷共同管理。陈钟闻表示,“考虑国内理财净值化转型的政策背景,鹏扬基金在布局债券基金时,坚持从客户需求出发,利用中短端信用债相对利率债票息高、波动不大、具有较好的夏普比等特点,可为持有人提供较好的持有体验。”

除此之外,鹏扬利鑫60天滚动持有债券A(014097)费率低,基金管理费+托管费合计0.30%/年,与货币基金平均费率水平基本一致。

在极度“内卷”的债券类资产管理市场,鹏扬基金凭借深厚的投资底蕴和守正创新的产品理念,在合理风险下对客户每一个BP的收益机会锱铢必较,以具有识别度的现金管理策略和产品净值曲线,逐渐在低风险投资者中形成了“活钱理财找鹏扬”的口碑。

投资理财如人生,不是只有大起大落的狂飙才精彩。鹏扬基金为“小挣青年”的平凡生活喝彩,更为“小挣青年”脚踏实地追求财富小目标进行专业赋能,提供长久陪伴。@鹏扬基金 @基金小助理 @卢姐姐