今年以来市场的反复震荡让一些波动小、回撤控制好的产品变得极其“香”。最典型的就是同业存单指数基金的爆买。

最近有人问我,想要追求低波动,还有别的产品可选择吗?

当然有,短债基金呀。

它是一种特殊的纯债类基金,不做股票类资产的配置,并且主要投资于期限较短、流动性好的中短债资产。

Choice统计,截至5月24日,全市场650只(不同份额分别统计)短债基金年内正收益占比98.46%,中证短债指数涨幅1.21%。

拉长时间看,2012年以来,短期纯债型基金指数年年实现正收益。

数据来源:Choice,统计区间2012.01.01-2021.12.31

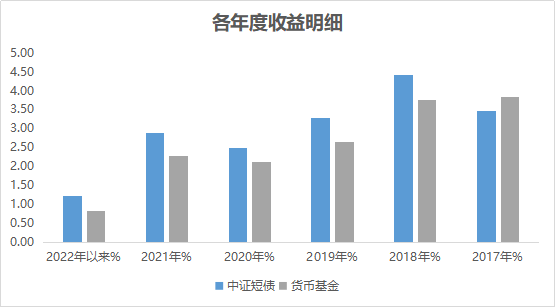

与货币基金指数相比,中证短债指数自2017年以来超额明显。

来源:Choice,截至20220524

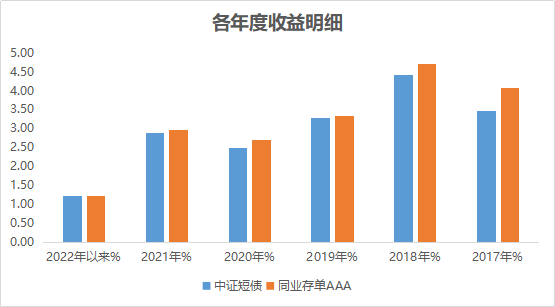

与中证同业存单AAA指数相比,近些年收益差距逐渐缩小,两者难分伯仲。

来源:Choice,截至20220524

在产品容量上,短债基金有一点好处,就是发展体量更大,如无特殊示明一般没有募集规模上限限制,想买就买,而当前发行的首批及第二批同业存单指数基金有额度限制,100亿上限,会时不时的遇到暂停申购或者买了配售。

数据显示,今年一季度短期纯债基金规模激增1000亿元,总规模从去年底的4900.53亿元增至5908.17亿元。

新发市场也出现爆发,截至5月21日,今年以来已发行33只短债基金,是去年同期发行数量的5.5倍。

将于6月1日(下周三)开售的富国安慧短债(A类014059,C类014060)便是其中值得关注的一只产品。

富国基金,业内老牌“固收大厂”,早在2002年便进行固定投资业务布局,拥有现金管理、利率债、信用债、可转债、美元债等债券产品以及“固收+”等多资产混合产品。

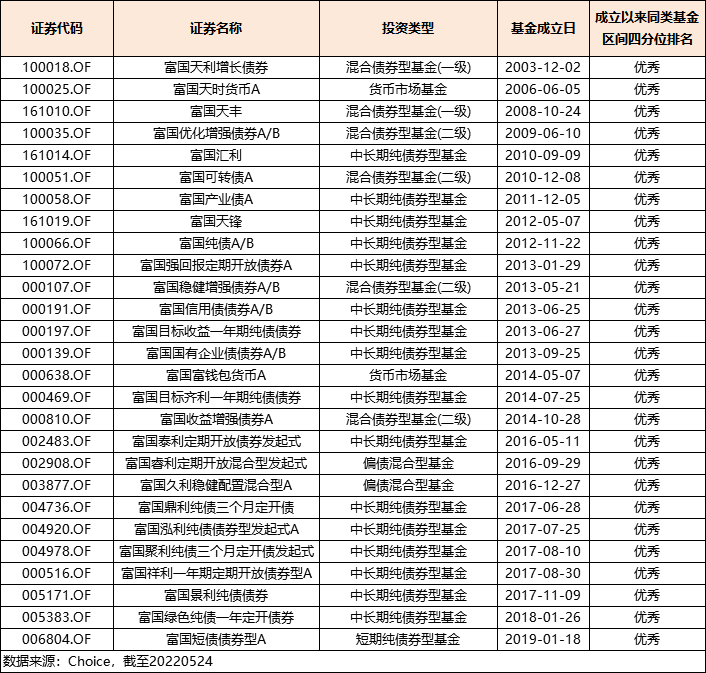

旗下富国天利增长债券、富国天时货币A、富国优化增强债券A/B等多只产品成立以来处于同类前1/4。

海通证券数据显示,截至2021年末,富国基金固定收益类基金近一年收益率6.32%,同类大型公司中排名2/16;近两年收益率11.11%,同类大型公司中排名3/16。

据了解,富国基金整个固收团队有五十多人,拥有成熟完善的固收投研架构,率先在业内构建信评委、信用研究部、基金经理责任制的信用风险三级防控体系。

拟任基金经理张波,富国的“大资金管理专家”。

拥有近10年证券从业经历, 超4年基金管理经验,经历过经2013年、2016年“钱荒”的艰难时刻。

目前在管货币型、债券型及混合型基金,规模近3000亿,大资金管理经验丰富。

富国基金的首只短期纯债基金便是他管理的,且业绩相当不错。

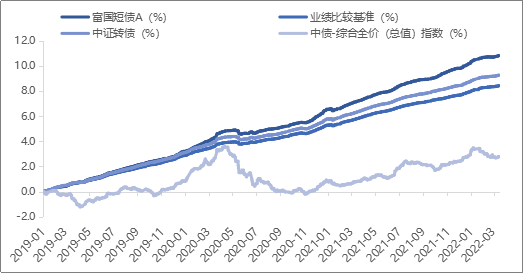

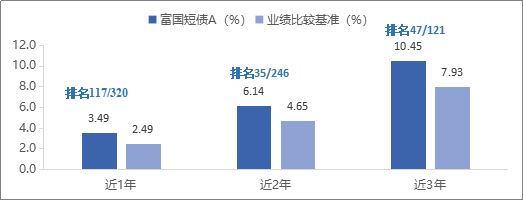

截至2022年3月底,富国短债A净值上涨10.84%,大幅跑赢同期中证短债指数9.29%、业绩比较基准8.45%和中债-综合全价(总值)指数2.76%的涨幅。

各阶段看,近1年、近2年、近3年同类排名分别为117/320、35/246、47/121,始终处于行业前列。

注:成立以来业绩及净值走势图来自基金定期报告,截至2022-03-31;同类排名及相关数据来自海通证券基金评价中心,同类指短债债券型,截至2022-04-30;基金评级数据来自海通证券,截至2022-04-30。富国短债及其业绩比较基准自2019年至2021年的净值增长率分别为2.97%(2.75%),3.15%(2.28%),3.56%(2.58%)。历任基金经理:张波2019-01至今。数据来源:基金定期报告。以上数据均指A类份额。同一基金经理管理的其他产品,不构成对本产品的收益保证。基金有风险,投资需谨慎。

在投资中,张波注重追求稳健收益以及风险调整后的收益最大化。

债券选择上,遵循严苛的标准。

首先从评级来说,主配中高评级债券。

其次从信用债品种分布来说,组合中金融机构发行的债券占比逐步提升,剩下的是信用债,包括产业债和城投债,城投债选的是比较优质的区域,产业债会比较分散一些。

张波表示,“富国的固收投资团队对信评本身要求是非常严格的,短债基金配置资产的资质会更加严格,而且富国的固收投资对分散度要求也是非常高。”

与张波在管的富国短债不同,此次发行的富国安慧短债(A类014059,C类014060)会更加重视交易策略的应用和组合回撤的控制。

常规下,短债基金因久期短且要保证流动性,因而通常采用票息策略为主,增厚策略为辅助,而增厚策略包括信用利差策略、信用挖掘策略、久期择时策略、灵活杠杆策略。

展望后市,张波认为,

“随着全国疫情逐步好转,生产生活逐步恢复正常和半年末临近,短债收益率可能面临一定反弹压力,但整体反弹空间可能有限。前期对短债影响最大的有两个因素可能延续:一方面,疫情对经济的影响可能延续,实体经济仍面临一定的信心不足和有效融资需求疲弱等问题,央行政策态度短期或仍偏暖,资金面偏松的状态有望进一步维持。另一方面,短债的供需状况可能延续。

在现在收益比较低的情况下,如果下半年稳增长的效果显现,经济数据能看到好转的情况,短债收益率的反弹会导致短债发生一些回撤,所以当前我们的组合久期会维持在一个偏中性的位置,更注重组合回撤。其次根据杠杆利差和债券绝对收益率决定组合杠杆。再次,根据信用利差、品种利差和期限利差等因素决定主配品种。

总的来说,如果产品在建仓期需要优先保证平稳运作运行,同时争取通过一些交易策略来增厚组合收益。”

风险提示 基金有风险,不保证本金不受损失,不保证一定盈利,投资需谨慎。以上观点仅代表作者个人意见,不代表基金公司立场,也不构成对阅读者的投资建议。文章内容仅供研究和学习使用,所涉及的股票、基金等均不构成任何投资建议。