#节后市场怎么看#

$财通资管鸿佳60天滚动中短债A$

$财通资管鸿佳60天滚动中短债C$

$财通资管睿达一年定开债发起$

财通证券资管成立于2014年,至今即将10周年!10年来路蓝缕、成果丰硕。截至目前,财通证券资管在管基金已经达到了134只,明星的基金经理22人,管理规模也达到了1151.06亿元。而且有多只基金在同类产品中位居前列,备受瞩目,堪称是“小而美”基金公司中的典型。

现在结论,在我看来,在当前上证十多年来都在围绕3000点宽幅震荡、严重缺乏长期赚钱行情的震荡市,能够带来长期稳健投资回报的纯债基金就愈发显得弥足珍贵。而财通证券资管业绩极为亮眼,无论是长债还是中短债业绩都位居同类债基产品前列,能够充分满足不同理财目标的债基投资者的投资需求。

财通证券资管债券家族成绩优异,无论是短债、长债、一级债、二级债、偏债混合等债券基金都表现优异。

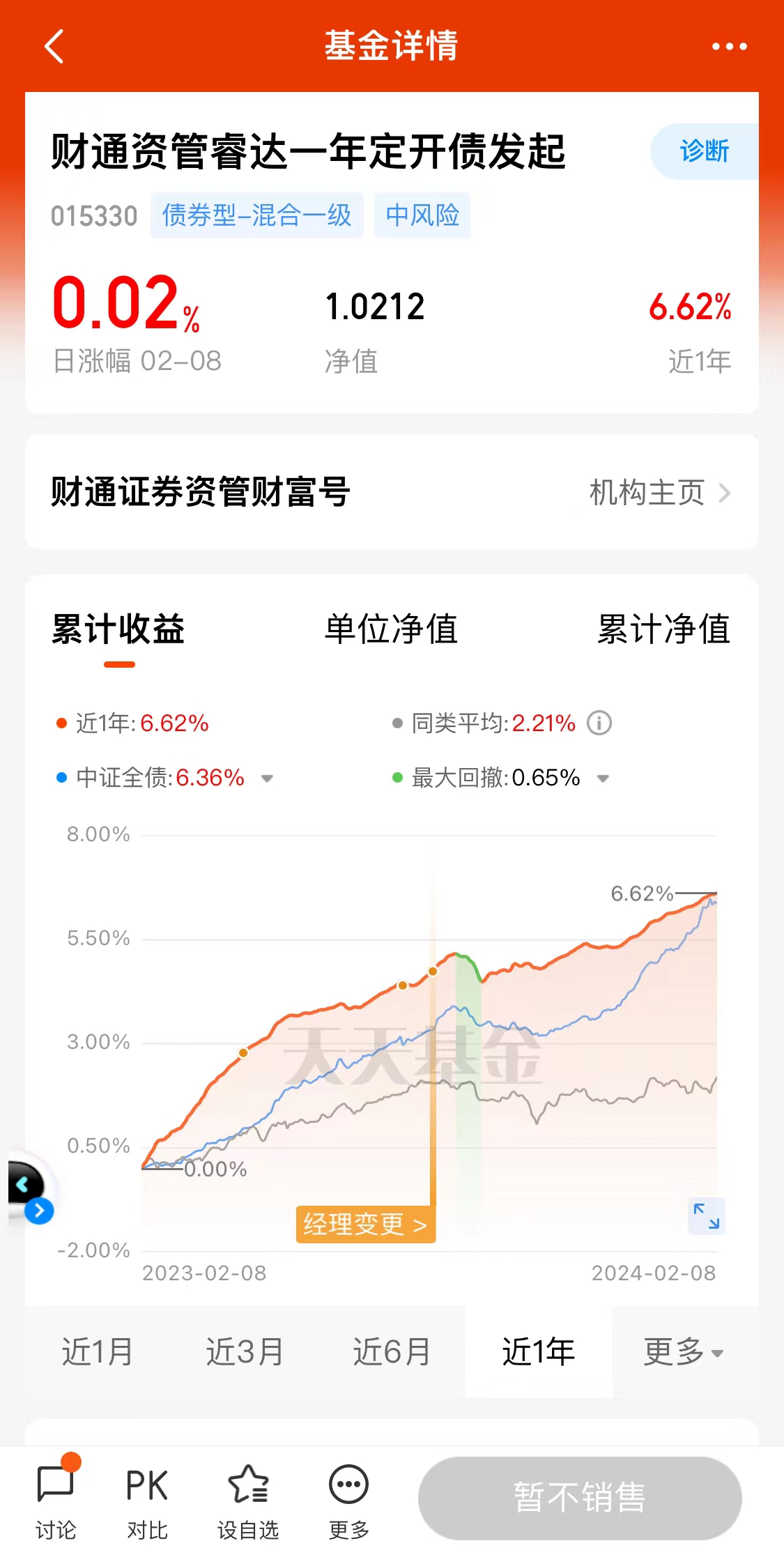

(1)混合一级债比如周庆经理财通资管睿达一年定开债发起(015330),“近1年”收益达到6.62%,远超同期沪深300指数的-17.45%,在352只同类基金中排名第9位。

(2)中短债基金更是表现突出,如李杰经理的财通资管鸿佳60天滚动中短债(A:013976;C:013977),财通资管鸿佳60天滚动中短债A(013976)“近1年”收益达到5.07%,远超同期沪深300指数的-17.45%,在723只同类基金中排名高居第25位;王珊和陈希希经理的财通资管鸿商中短债(A:014740;C:014741),“近1年”收益达到4.73%,远超同期沪深300指数的-17.45%,在723只同类基金中排名高居第49位。

当然,最具代表性的还是陈希希经理的财通资管鸿越3个月滚动持有债券(A:013804;B:013805;C:013806;E:013807)。陈希希经理擅长抓住市场机会,趁市场调整缩久期、降杠杆,辅以波段操作,在保证流动性的前提下增厚产品收益,力争创造长期稳健回报,近3年综合评分和加权业绩均超95%的同类基金经理。

在陈希希经理的管理下,财通资管鸿越3个月滚动持有债券A(013804)“近2年”收益达到9.02%,远超同期沪深300指数的-31.5%,远超市场同类产品,堪称家庭资产配置的卓越之选。

具体来说,在我看来,相较于择时,资产配置对于投资者应对资本市场的波动无疑更为重要,特别是在当前跌宕起伏、长期缺乏普涨行情的A股震荡市,资产配置更是我们坚韧应对赛道逆势的有效手段。究其原因:

(1)因为即使是最专业的机构投资也往往难以精准判断市场的涨跌起落,否则也不会有那么多投资者在市场回调时产生巨额亏损。

(2)任何单一产品或单一品种都有其自身的周期性和局限性,想要持续、长期地跑赢市场是非常困难的。而无论是权益资产还是债券资产,或是权益资产中不同投资方向的风格指数,都具有“涨跌轮动”的特点。只有通过合理且有效的资产配置,构建投资组合,实现债权资产与权益资产的风险对冲,不仅累计收益率高于单个风格指数,且夏普比率和卡玛比率也更加优秀,才能帮助投资者获取市场超额收益。

而在我看来,基金配置的重要方法就是采用当前比较流行标准普尔家庭资产配置图,最重要、占比最高的资产就是能够提供绝对收益的稳健理财债基,对于健康的家庭资产配置来说必不可少,尤其是对于国内窄幅震荡、长期缺乏普涨行情的事情来说,堪称是2023年资产配置的“压舱石”。具体来说:

健康的家庭财务管理应该包括“四笔钱”:

(1)追求收益“生钱的钱”,这部分资产可以投入到高风险高收益的领域,比如房产、股票、股票基金、偏股型混合基金等等,在投资者风险承受范围内最大限度的追求收益,但是在家庭总资产中占比不宜过高。

(2)预防风险“保命的钱”,主要用于意外和重疾保障等,可以通过购买重疾险和商业医疗险,以小博大,保住生活的底线,其余也要转款专用,预防突发风险,占比20%左右。

(3)短期消费“要花的钱”,这种类现金资产管理可以投入到流动性好、才能在需要用钱的时候随时支取资产,比如货币基金等,占比10%左右。

(4)稳健收益“升值的钱”,这属于对于未来有一定明确规划用途,但是短期暂时用不到的钱,比如子女的教育金、自身的养老金等。这必然是家庭资产配置中的最大头,通常占比要在50%左右,可谓是家庭资产配置的重中之重。

这笔钱有三个特点:

(1)要安全。因为都是有未来明确用途,必须尽可能保住本金;

(2)收益高。要在尽可能保本的前提下追求收益,现金安全性最高,但是却不会带来收益,保存在手里就失去了资金的时间价值,机会成本太高;

(3)波动小。投资期限很长,因此追求的是收益的稳定回报,否则就算不损失本金,但收益的波动很大,在需要用钱的时候正好处于收益率的波谷,这样的投资也是得不偿失的。

综上所述,对于健康的家庭资产配置来说,“升值的钱”应该是占比最高的,在国内更是如此。巴菲特曾经说过,投资的第一原则就是保住本金、第二原则就是永远不要忘了第一条。

所以,期望收益也不是越多越好,就像股票基金的平均收益率是远高于债券基金,但并不是任何投资者都适合抱有股票基金的预期收益,毕竟高预期收益也就意味着高风险,只有符合自身风险承受能力和投资目的资产才是合理。 因此,考虑到安全、收益、稳健三方面的综合需求,权益类基金预期收益高但是风险大、保本存在较大的不确定性;货币类基金安全可靠但是收益较低。

因此,对于“升值的钱”来说,最适合的就是配置债权类基金。财通证券资管的明星基金经理陈希希女士的宝藏债券基金财通资管鸿越3个月滚动持有债券(A:013804;B:013805;C:013806;E:013807)堪称是公募债券类基金中的佼佼者:

(1)安全性高:财通资管鸿越3个月滚动持有债券(A:013804;B:013805;C:013806;E:013807)作为一只“债券型—中短债”基金,债券仓位105.22%,完全不投股票和可转债等权益类资产,充分分散风险,具有较强的抵御风险的能力;

(2)收益率稳:财通资管鸿越3个月滚动持有债券A(013804)“近1年”夏普比率高达11.04,“性价比很高,优于97%同类”;

(3)稳健性强:财通资管鸿越3个月滚动持有债券A(013804)“近1年”最大回撤只有0.08%,“回撤很低,优于98%同类”。

因此,财通资管鸿越3个月滚动持有债券(A:013804;B:013805;C:013806;E:013807)正是充分满足家庭稳健资产配置的安全、收益、稳健三方面的综合需求的宝藏基金。在当前A股震荡市的市场环境下,债券基金与权益类基金比较就如同著名的龟兔赛跑寓言,权益类基金虽然短期涨幅可能会很大、一马当先,但是大多数时候都会大幅回撤或者懈怠休息,债券基金则是一步一脚印。 综上所述,这样的持续窄幅震荡、缺乏长期牛市的市场环境中,家庭资产配置中选择持续获得绝对收益的中短债基金就十分有必要。

综上所述,财通证券资管债券家族成绩优异,李杰经理的财通资管鸿佳60天滚动中短债(A:013976;C:013977)、王珊和陈希希经理的财通资管鸿商中短债(A:014740;C:014741)、陈希希经理的财通资管鸿越3个月滚动持有债券(A:013804;B:013805;C:013806;E:013807)等宝藏债券基金能够提供稳定收益、作为应对A股震荡市的抗震利器,借助财通证券资管的短债基金财通资管鸿越3个月滚动持有债券(A:013804;B:013805;C:013806;E:013807),作为资产配置中最重要的稳健投资压舱石,作为现金管理好帮手,实现在当下缺乏普涨行情的A股震荡市中破局,持之以恒,从长期看反而可能会成为最终的胜利者!

#节后市场怎么看#

$财通资管鸿越3个月滚动持有债券A$

$财通资管鸿越3个月滚动持有债券B$

$财通资管鸿越3个月滚动持有债券C$

$财通资管鸿越3个月滚动持有债券E$