刚刚迈入四月,前方捷报频传,有力的经济数据持续验证经济复苏向好!A股今天表现也很带劲。那么利好能够带动A股持续上涨吗?4月大幕已经拉开,我们共同见证A股的精彩吧!

两市午后再度走高

大A喜提4月开门红!今天三大指数早盘高开高走,午后继续走高,创业板指大涨近3%!这个造型,真别致呀!宝儿姐非常喜欢。个股涨跌比为4647:626,红方占比近9成。

4月1日大盘指数走势

(数据来源:Wind,2024.04.01)

资金面来看,今天两市合计成交9993.20亿元,较前一个交易日明显放量。(数据来源:Wind,2024.04.01)

受复活节假期影响,港股市场今日继续休市,南、北向交易关闭。

两融方面,今日两融余额较前一交易日减少53.53亿元。(数据来源:Wind,2024.04.01)

面板概念股持续强势

Wind数据显示,一季度涨幅最大的当属贵金属指数,石油天然气指数紧随其后。开头就领跑,后面耐力如何呀?

4月第一天,市场全线拉升,呈现普涨行情!不可否认的是,这跟经济数据有很大关系。3月制造业PMI为50.8,高于预期。昨天的数据一出,基本预订了今天的高开。今早,财新网公布中国3月财新制造业PMI51.1,创2023年3月以来新高。为经济向好的趋势再添一把火!掌声响起来。

盘面上,有色金属概念集体走高,固态电池概念股反复活跃,低空经济概念股探底回升,白酒股大涨,汽车整车板块走强。同时,AI、芯片等科技股也表现活跃,光伏板块午后集体拉升。只有煤炭、油气、电力等少数几个板块走势不佳。

来看热点:

一、新能源赛道大涨,固态电池、汽车整车等涨幅居前。

小米汽车这几天持续刷屏。自SU7正式发布之后,订单异常火爆哇,上市24小时大定数量突破了88898辆,杀疯了。该说不说,这个数字相当吉利!多家机构发布研报称,今年小米汽车的交付量预计在6万~8万辆。

除了多款新能源车型密集发布外,多地推出“以旧换新”汽车消费补贴政策和优惠活动。随着支持政策的逐步落地,有望进一步刺激新能源汽车市场的增长。

同时,新能源汽车价格战仍在继续。问界新M7入门版车型——M7 Plus大五座后驱版售价直降2万。对消费者来说,是个好事儿呀!

基金传送门:$华宝中证智能电动汽车ETF发起式联接A(OTCFUND|013475)$$华宝中证智能电动汽车ETF发起式联接C(OTCFUND|013476)$

二、有色金属板块持续走强,其中锂矿、金属钴等方向涨幅居前。

一方面,宏观经济数据回暖,消费复苏、需求提振有望,有利于周期性板块企稳回升,以锂矿为首的能源金属板块高调开场。

同时,能源金属钴也是新能源领域不可或缺的存在。据上海有色网,目前电解钴整体供给略显偏紧。钴盐原料价格表现坚挺,盐厂即期成本倒挂下,钴盐产量维持稳定。而随着各大新能源车企的一轮又一轮的新车发布与销量提升,对能源金属钴的需求不减反增。

基金传送门:$华宝中证稀有金属指数增强发起A(OTCFUND|013942)$$华宝中证稀有金属指数增强发起C(OTCFUND|013943)$

三、面板概念股涨幅居前。

3月份各主流尺寸LCD TV面板价格呈现加速上涨趋势。机构预计4月各尺寸LCD TV面板价格继续上涨。

四、游戏、传媒板块表现强势。

消息面上,昆仑万维官微宣布,自研大语言模型“天工3.0”将于4月17日正式开启公测。此消息引爆了科技与传媒行业市场。也预示着昆仑万维在人工智能技术尤其是自然语言处理领域取得了重大突破,更为AI语料和传媒相关概念提升了市场的热度呀!

同时,3月国产游戏版号发放持续向好,提振了板块预期。

基金传送门:$华宝万物互联混合A(OTCFUND|001534)$$华宝万物互联混合C(OTCFUND|016463)$

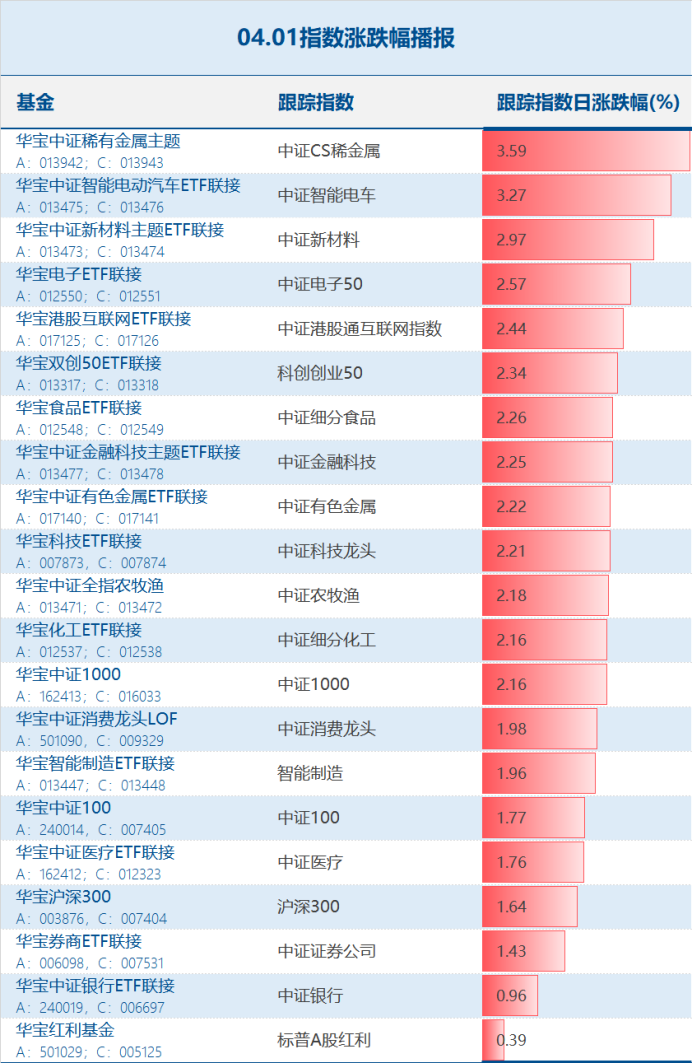

以下是宝儿姐家主要指数基金跟踪指数的涨跌幅情况:

(数据来源:Wind,2024.04.01)

十大券商本周策略

一季度风光收官,A股“征战”4月,该怎么应对?来看十大券商最新研判:

1、中信证券:右侧信号待检验,红利策略更占优;

2、中信建投证券:守住低估值,把握确定性;

3、中金公司:修复进行时,注重结构性机会;

4、华泰证券:春季躁动或进入尾声,把握业绩超预期、红利高低切换、主题三条线索;

5、国泰君安:指数全局反弹切换横盘震荡,4月份重视增长逻辑和业绩变化;

6、海通证券:当前仍处在底部第一波向上反弹行情中;

7、兴业证券:2024年保持多头思维,坚定拥抱“三高”资产;

8、华安证券:大势延续震荡上行,配置关注上游修复新主线;

9、中银策略:春躁尾声,关注高股息;

10、国金证券:由“中小盘成长进攻”逐步转向“大盘价值防御”。

鲍威尔表示不急于降息

因耶稣受难日假期,周五欧美主要金融市场休市。不过,美联储主席鲍威尔表示,PCE通胀报告符合预期,不需要急于降息。接下来,美股会怎么表现呢?

投资策略

核心假设:

1、经过两个月的狂飙之后,微观流动性“蜜月期”大概率走向尾声,历史上4月季报月小微盘胜率较低,2019-2023年的5年间,中证2000和微盘指数都是跑输沪深300的。

2、基本面仍然难言改善,出口强于内需。

3、美联储的点阵图实际上是收缩性的,美元仍有升值可能性,全球定价的商品在全球制造业复苏和美联储的态度之间震荡上行。

4、市场震荡过程中,国家队无形的手仍会干预,对于低位、有业绩、提高分红的权重股可以进行防守性配置。

周度观察:

历史上4月季报月小微盘胜率较低,2019-2023年的5年间,中证2000和微盘指数都是跑输沪深300的。股东减持也对主题的情绪有压制。

均衡配置的几个方向:

1、全球制造业复苏确定性较强,美联储当前的态度倾向于降一次息,资源品再通胀逻辑较顺。仅从商品角度看,黄金>油>铜。去年美国加息、黄金ETF净流出黄金价格平稳,今年美国降息、黄金ETF开始净流入叠加大选年逻辑更顺;原油价格如果持续上行可能遭到美国干预;铜有内需敞口,目前国内库存很高。从股票角度看,由于金矿的业绩兑现度历史来看较差,可能油气更好。

2、出口链:家电、汽车等。

3、泛红利:涨价逻辑的公用事业;低位、提高分红的白马龙头。

适时关注:

1、中长期配置:AI应用、光模块、服务器、边缘硬件;油、有色

2、稳定红利:电、燃气、运营商

3、防守:低位分红提升的沪深300成分股(央企优先)

本周宝儿姐精选基金如下:

【掘金TMT板块】华宝万物互联(A:001534;C:016463)、华宝科技先锋(A:006227;C:010842)

【互联网券商+移动支付】华宝金融科技ETF联接(A:013477;C:013478)

【一键打包电子龙头】华宝电子ETF联接(A:012550;C:012551)

【一键打包有色金属牛股】华宝有色金属ETF联接(A:017140;C:017141)

【挖掘资源板块牛企】华宝资源优选(A:240022;C:011068)

【中特估投资机遇】华宝红利基金(A:501029;C:005125)、华宝银行ETF联接(A:240019;C:006697)

【提前布局猪周期风口】华宝农牧渔指数(A:013471;C:013472)

【14亿人健康刚需】华宝中证医疗ETF联接(A:162412;C:012323)、华宝医药生物(A:240020;C:019029)

【一键打包券商龙头】华宝券商ETF联接(A:006098;C:007531)

【成长+价值均衡配置】华宝国策导向(A:001088;C:019108)

注:基金管理人判定的华宝万物互联、科技先锋、金融科技ETF联接、国策导向、红利基金、银行ETF联接、券商ETF联接、医药生物、电子ETF联接、资源优选、农牧渔指数等级为R3-中风险,适宜平衡型(C3)及以上的投资者,基金管理人判定的华宝医疗ETF联接风险等级为R4-中高风险,适宜积极型(C4)及以上的投资者,适当性匹配意见请以销售机构为准。境外市场基金除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,还面临汇率风险等境外证券市场投资所面临的特别投资风险。

今天就到这里啦,我们明天再见啦~

我的心愿是:看过这篇文章的都发财:)