四月以来,一道艰难的选择题摆在了A股市场参与者的面前。

一边是人工智能和“中特估”等概念此起彼伏,拥挤度已至高位的AI+相关板块仍然保持着一定的“动量”;另一边是新能源、医药、白酒等前期蛰伏板块不时出现超跌反弹,成为AI板块高位分化后资金轮动回补的承接点。

那么当前时点,投资者到底该如何布局?人工智能方向会否强者恒强?新能源、大消费的反弹持续性如何看待?资金“高切低”寻找机会哪些板块值得关注?逼近3400点的A股大盘后市会怎么走?

1、逼近3400点,A股大势怎么看?

国内宏观方面

基本面上,近期接连公布的最新出口、信贷及一季度GDP增速的超预期增强了经济复苏方向的确定性。

出口方面,3月出口同比增长14.8%,显著高于市场预期(iFind口径为-5.0%),降低总量下行风险;信贷方面,3月新增社融5.38万亿元,高于市场平均预期的4.42万亿元,同比增多7309亿元,投放总量强劲,结构亦有边际改善;此外,备受关注的一季度GDP同比增长4.5%,市场预期明显改善。(来源:财联社等公开数据)

不过作为经济复苏后验指标的最新通胀数据尚未企稳,表明当前经济趋势仍是慢复苏,等待修复到一定程度后的传导。

未来我们的疫后复苏或会逐步从环比加速修复期过渡到第二阶段,环比放缓,但保持正增长趋势,景气度向更广阔的领域传导。

政策面上,在经济修复具备动能的背景下,总量层面继续加码可能性有限,或聚焦在前期重点政策的落地以及产业政策的结构性发力。货币政策宽松,推动当前市场剩余流动性保持在高位。

外围环境方面

4月相对3月海外风险缓和,银行危机后,在美联储相关救市政策下,3月末的最后一周,美国大小银行都出现了SVB事件以来的首次存款净流入,短期流动性压力缓解。

此前受银行风险事件的冲击,市场加息预期反复变化,加之美国最新的3月CPI总比回落至5%,目前市场预期美联储本轮加息周期进入尾声,预期5月美联储最后一次加息,而下半年有望开启降息通道,带来年度级别的流动性拐点机遇。

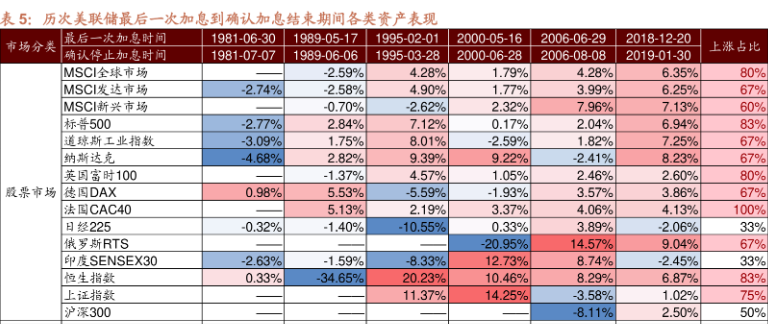

从过去几次加息周期看,美联储最后一次加息到降息之前,流动性改善为市场主要交易逻辑之一,美联储政策紧缩对权益市场的压制作用逐渐解除,风险偏好回升,A股上涨概率高,且涨幅可观。(来源:招商证券)

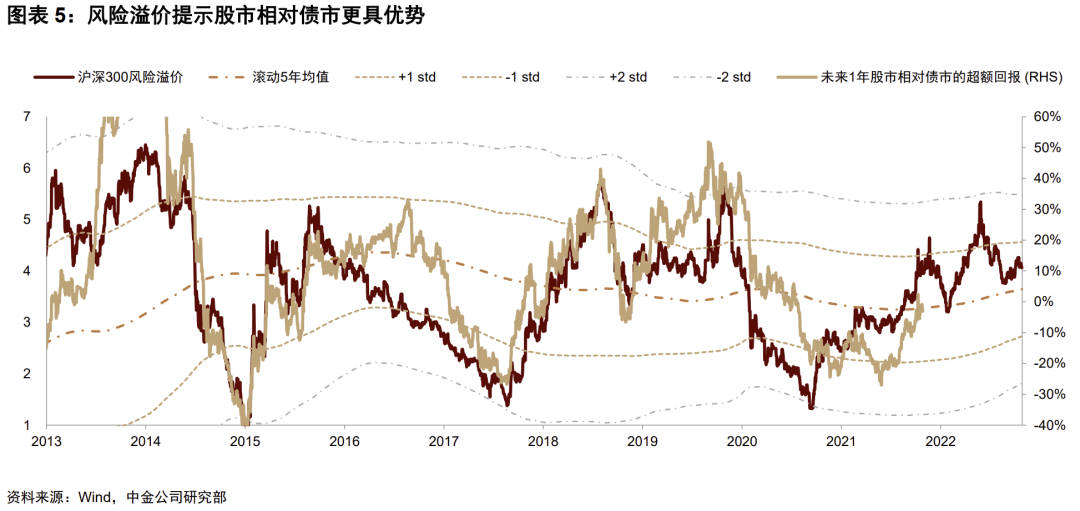

在总体环境有力的情况下,当前A股市场整体也并未高估,无论是股债性价比,还是衡量全球权益类市场的预期资产回报率,都显示A股存在较高的配置价值。(来源:中金公司)

资料来源:iFind,中金公司研究部

因而我们对市场大势持乐观态度,市场机会很多仍然值得参与。海通证券认为,股市周期看,A股半年未创新低意味着熊转牛已确认。(来源:海通证券)

2、拥抱AI+还是布局超跌?

哪些方向值得关注?

大势乐观,但4月份之后市场主导方向或会有重新定位和调整。

当前,宽松的货币环境与弱复苏构成了当前较为宽裕的剩余流动性环境,高剩余流动性往往伴随高轮动特征,比如2016-2017、2019上半年,当市场处于轮动特征的时候,都呈现出较为明显的主题投资盛行的特点,当下亦如是。

在高轮动的环境下,随着4月一季度经济数据和一季报的披露,市场往往会重新选择方向,前期占优的行业可能需要时间消化过高的拥挤度、呈现震荡回吐的特点,投资者也需要注意对于主题型投资的追高风险。

在投资线索上,既要注意把握当下的流动性宽裕,也要把握复苏线索的展开,主题投资+反转投资是当下流动性环境催生的策略选择。

结合景气度和估值指标来看,服务业、地产竣工是亮点,高端制造和新能源景气继续扩张;符合反转投资的行业主要集中在金融地产及地产链。因此服务业+地产链是目前的复苏线索,基建与新能源构成4月的复苏期待。

因而在行业方向上,当前可以重点关注:

把握当下的流动性环境:证券、建筑、芯片等方向

复苏线索:地产链(房地产、建材、家具)、航空、电力设备等方向

其中,对于众多投资者关心的围绕AI的TMT板块是否还能追高、前期超跌近日回暖的新能源赛道是否值得布局两个问题,我们进一步做出回答:

AI短期还能追吗?

短期来看,过去一个月,TMT行业的估值分位大幅提升,在资金的一致共识下,部分子板块成交额占比一度突破近一年90%分位,从历史回测来看大概率会迎来阶段性震荡,消化估值等待业绩,业绩得到确认则继续上行。

伴随着一季报的披露,AI投资就会进入一个去伪存真的过程,我们建议要回避纯AI主题炒作,需要进一步甄别产业趋势真正受益的方向,例如芯片板块当中的优质标的,就有可能继续踏浪而行。

新能源超跌反弹?

此前新能源调整幅度较大,一方面是自身因素,终端需求增速有所下行、中上游产能释放加速、逆全球化加速,导致市场对行业供需错配产生担忧;另一方面是存量资金博弈的环境下,TMT板块资金分流带来虹吸效应。

当前我们认为新能源迎来了年内比较重要的配置机会。一是从成长板块内部估值结构来看,经过前期的再平衡,新能源的投资性价比有了一定的提升;二是从高频景气指标看,新能源景气继续扩张,随着一季报披露高峰期的临近,有业绩支撑的板块受到资金青睐,也为新能源板块提供机遇。

数据来源:iFind,招商证券

3、极致的结构行情下,基民如何应对?

在极致的结构化行情下,有人欣喜,但可能更多的人会落寞,甚至市场上有基金经理坦言:没想到行情来去如此之快,在TMT和新能源之间“两面吃亏”。

感叹一句,投资是一件复杂的事情,既要理解企业长期业绩的趋势,也要关注短期估值层面的波动,在交易“自己的心”和交易“别人的心”之间反反博弈。

投资又是一件枯燥的事情,曾经的蛰伏要很久,来时的惊鸿却很快。就如同经济学家保罗萨缪尔森说的那样:想要不枯燥可以带上800美元去拉斯维加斯。

其实,风水轮流转,只要投资逻辑还在,就会有各自亮眼的时候。我们认为对于基金投资而言,一定要建立稳定的交易体系,培养成熟的投资心态。

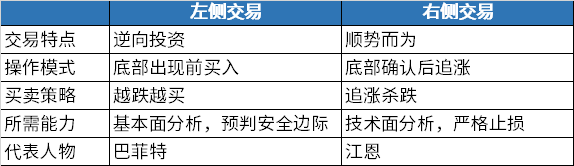

一般而言,根据不同投资者的操作习惯和性格特点,交易体系可以分成两大类:左侧交易和右侧交易。

以买入为例:

“左侧交易”属于逆向投资,只要认为股价已经跌出性价比了,即便还没有确认见底,便开始着手买入,越跌越买,等待反弹;

而“右侧交易”属于趋势投资,不企图抄底,在观察到市场上行趋势确立之后顺势而为,在上涨途中追涨买入。

假设股价或者基金的价格是写一个“V”字,左侧交易就是在左边这笔画完之前买入,而右侧交易要等到底部这个小尖角呈现之后才考虑进场。

事实上,无论做左侧还是右侧,并没有优劣之分,但不少投资者的问题在于,交易模式并不稳定,时常反复横跳。

比如说在板块前期大跌之际,想要做左侧交易、试图抄底,却因为对回调的预判不充分,或者对资金的规划不合理,坚持不住最终割肉。

于是又想着等到行情回暖之后再进场,立即切换成了右侧交易。但等到市场反弹的趋势得以确认之后,又因为不少股票和基金从底部起来已经上涨了太多,迟迟不敢上车,或者只敢小仓位尝试。

最终的结果是,哪个思路都没有得到贯彻,于是属于哪头的收益都没有吃到。这件事告诉我们,建立稳定的交易模式、保持严格的交易纪律,是我们在投资修行之路上必须正视的问题。

花开结籽,关注者众,那种丰盈灿烂将萌芽生长期的蛰伏蓄力衬得黯淡无光。很多时候投资者的目光总聚焦在大涨的右侧,忽略了左侧的布局、坚守才是因和源。

事实上中长期来看,无论是拥抱TMT还是新能源,都是产业趋势上正确的选择,坚守自己的交易纪律即可。

如果觉得这一切很复杂,不妨拿起一把“奥卡姆剃刀”,选定基金经理和产品后,部分借助定投的方式入场、均衡配置并长期持有,以看似最简单的方式从容应对各种短期扰动,等待“花开结籽”。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问题请咨询华夏客服,电话400-818-6666。