都说风水轮流转,在股市里还真是这样:去年成长风格一路飙车,结果今年年初不幸车速太快而翻车,而去年全年被碾压的价值风格却不知不觉中咸鱼翻身。

截至2022年2月11日,国证价值指数年内上涨3.20%,虽然涨幅不大,但没有比较就没有伤害,和同期国证成长指数的-13.33%相比,已经实现16%的“超额”收益了。

冰冻三尺非一日之寒

其实价值风格的回暖并不是一夜之间发生的,在去年以“宁王”为代表的新能源横盘的时候,金融、白酒、地产这些价值风格比较集中的板块就在缓缓抬头了。

在这种走势的背后有很多因素,比如疫情的放缓、稳增长措施的出台,以及成长板块短期内行情的透支。

先看第一个,疫情的放缓。

虽然最近一段时间全国各地有不少零散的疫情出现,但总体来说,没有出现大规模的疫情,尤其是在春运这种大规模人口流动节点后疫情也没有恶化,这本身就是一个很积极的信号。

而在不久前批准进口的小分子特效药也是一个利好,如果说疫苗是用来防御,那么小分子特效药就是用来治疗,一攻一守,让疫情防控网络更完善了。

怪不得张文宏医生之前说过,2021年的冬天可能是新冠大流行的最后一个寒冬了。

疫情的缓和也推动了市场对消费板块的预期好转,比如之前受影响比较大的某个机场龙头股,自元旦反弹超20%,收复了去年“爆雷”以来的大部分失地。

再看第二个,稳增长措施的出台。

这一方面的政策已经很多,比如发改委前不久发布的推进基建的文件,还有春节前夕央行降准降息以及一系列的口头干预,政策的支持可以说是非常给力的。

这些政策的影响也在经济数据上反映出来。

上周五央行的信贷数据显示,1月份中国社会融资规模、新增人民币贷款和去年同期相比都出现了大幅增长,尤其是政府债券融资6026亿,是去年同期的2437亿的2.47倍。

这些政府债券中有很大部分是地方债,而这些地方债发行债券借来的钱多数都被用于地方基础设施的新建和改善,基建板块应声而起。

最后一个,成长板块的透支。

去年成长板块大涨,国证成长指数的市盈率最高时来到了过去10年百分位的99.8%,即使是经过近期的回调之后,目前也仍然高达83.8%。

估值高企的背后是业绩的提前透支,再加上临近年报公布节点,市场对这些企业的业绩能否消化这么高的估值感到紧张,再加上一些支持政策逐渐降温,就引发了这波回调。

风格均衡,收益超基准近1倍

当上面这些因素凑在一起时,价值风格就开始静悄悄地跑赢成长风格了。虽然这并不意味着市场风格彻底从成长转向了价值,事实上,从长期来说,bo姐依然更看好成长风格。

但在今年的资产配置上,我们的风格要更加均衡一些了。

今天要和大家介绍的就是一位成长和价值兼顾的基金经理:华夏基金的黄文倩。

黄文倩具有14年的投研经验,其中6年公募基金管理经验,曾在中金公司做过家电研究,并获得过新财富最佳分析师家电组第三,后来担任过零售、服装等行业研究员,以及消费/互联网组组长。

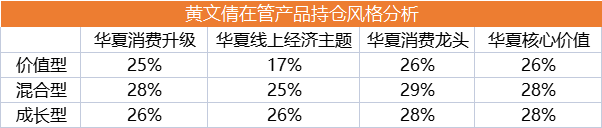

从履历来看,黄文倩的能力圈覆盖了价值风格比较集中的消费行业,也覆盖了成长风格比较集中的互联网。在管产品的持仓也都比较均衡:价值、成长、混合风格均衡配置,轻微偏向混合型。

数据来源:东方choice,截至2021.12.31

数据来源:东方choice,截至2021.12.31

这种均衡的风格也带来了不错的业绩回报,以代表作华夏消费升级为例,这只产品在过去近2年、3年和自成立以来的回报都达到了业绩基准的两倍左右,超额收益非常显著。

数据来源:基金定期报告,截至2021.12.31

数据来源:基金定期报告,截至2021.12.31

这种持仓风格和她的投资策略有很大关系:既注重行业空间和景气度,又注重估值水平。

具体来说,会从未来至少两到三年的时间维度进行判断,寻找商业模式有优势的行业,并坚信长期现金流是企业长期价值的基石,行业空间和壁垒是长期现金流价值的来源。

在选择好行业之后,还会从竞争格局的角度出发,选择投资某个行业的时机。

黄文倩认为,在竞争激烈的阶段入场不见得会有好的回报,要等到至少是行业前五家市占率达80%以上,龙头竞争格局相对稳定的阶段时才是投资的最好时机。

与此同时,还注重以合理估值买入优质公司、低估值买入反转行业和公司,适当地做逆向投资。

以华夏消费升级为例,这只产品在去年一季度大幅加仓纺织服装、机械和食品饮料,尤其是纺织服装和食品饮料的反弹都贡献了不少的收益。

数据来源:东方choice,截至2021.03.31

数据来源:东方choice,截至2021.03.31

在构建股票组合时,黄文倩从回报高低和确定性大小两个维度出发,对不同类型股票设置了相应的持仓和交易策略:

对于较高回报+高确定性的,重仓并长期持有,尽量少做交易;

对于较高回报+较低确定性的,在面临可能的竞争变化和数据波动时,调整仓位;

对于低回报+高确定性的,在估值便宜时加仓,短期涨幅过大时则卖出。

多风格、多赛道、多市场均衡布局

作为风格均衡的另一个侧面,黄文倩布局的赛道也都比较均衡,而且也都始终坚持在能力圈之内。

她的新作华夏优势价值一年持有(基金代码:A类 013109;C类 013110)就是典型之一,这只产品将聚焦反转动能强劲,有望迎来双重修复的四大赛道:

1、高端消费品,比如白酒、免税、化妆品等。

2、成长赛道,创新类家电、元宇宙等;

3、医药,比如创新药和医美等。

4、家具、家电产业链有望受益于稳增长措施,这些行业有望迎来修复机遇,会关注龙头标的份额提升的机遇。

同时,这只产品还将投资港股,虽然2021年港股市场表现相对较差,站在当前时点,较为宽松的流动性环境叠加明显的估值优势足以在现阶段吸引更多内资资金流入,港股市场也有望迎来修复。

不管是港股还是A股,近期市场的回调都使得估值过高的问题得到了缓解,这也很符合黄文倩的投资风格,给她留下了蛮大的操作空间。

【风险提示】本文观点仅供参考,不构成任何投资建议及承诺。基金有风险,投资需谨慎。