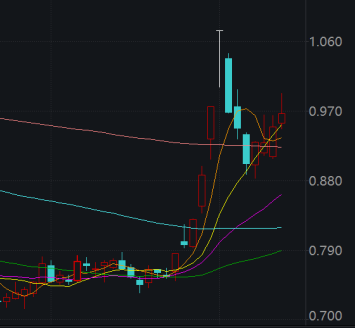

10月17日,网络游戏板块迎来强势反弹,游戏ETF(159869)盘中一度涨超4%,市场交投活跃,成交金额高达6.92亿元。不难看出,近期游戏板块反弹趋势显著,国庆节后当周虽然宽幅回调,但本周以来游戏反弹向上通道持续开启。在市场行情普遍陷入震荡回调的当下,游戏板块为何还能逆势上扬?

Q3中国游戏市场收入再创新高:单季进账近918亿元

10月16日,游戏工委联合伽马数据发布了2024年Q3中国游戏产业季度报告。报告提到,Q3移动游戏新品和头部产品带来了较大的收入增长。同时《黑神话:悟空》为单机和主机游戏市场带来了较大的增量,中国游戏市场收入创历史新高。

2024年第三季度中国游戏市场收入为917.66亿元,同比增长8.92%,环比增长22.96%。其中移动市场收入为656.58亿元,同比增长1.21%,客户端游戏市场收入为169.26亿元,同比增长0.4%。中国自主研发游戏海外市场收入为51.69亿美元(约368亿元),同比增长20.75%,这部分增长主要来源于《黑神话:悟空》在海外市场的强劲表现。根据市场研究机构VG Insights数据,《黑神话:悟空》在Steam平台销量达2100万份,总收入超过10亿美元(约合70.1亿元人民币),创造国内3A游戏销售新纪录。

国元证券表示,8月游戏市场同环比增长良好,9月下发游戏版号109款。2024年8月,中国游戏市场规模336.4亿元,环比+21.01%,同比+15.10%,9月下发109款国产游戏版号。新品上线方面,10月多家游戏大厂即将上线新品,优质新游供给有望提振行业景气度,带动游戏市场规模持续上行。

中信建投研报表示,近期游戏新品密集测试,包括恺英网络《斗罗大陆:诛邪传说》首轮测试,《龙之谷世界》测试数据亮眼,《盗墓笔记:启程》9月底首轮删档测试;吉比特《M72》《M88》均结束首轮付费测。需求侧来看,今年国内游戏1-8月市场规模同比增长3.3%,老游与新游共同发力。供给侧来看,1-9月版号数量已经超过1000款,同比增长约37%,供给侧仍然非常充分。此外,随着并购新规推出,期待游戏行业市场化的并购重组重回正轨。

积极把握游戏板块估值、业绩双重驱动下进攻弹性

当前,游戏板块估值仍处于相对低位,新游周期或带动基本面持续向好。游戏板块估值仍处于相对低位,伴随政策平稳预期、游戏公司陆续进入新游周期,游戏赛道有望实现估值修复和基本面好转。

行业情绪层面,国产3A游戏《黑神话:悟空》上市两个月以来表现亮眼,板块情绪获得提振。《黑神话:悟空》自8月20日上线以来热度高涨,游戏打破了Steam平台单机游戏同时在线人数记录。截至10月,在Steam平台销量达2100万份,总收入超过10亿美元(约合70.1亿元人民币),创造国内3A游戏销售新纪录。

产业数据层面,行业呈现“弱现实,强预期”的特点,现实侧半年报业绩略有承压,但游戏版号下发逐步常态化有望支撑行业未来前景。游戏ETF跟踪的中证动漫游戏指数(930901)24H1的营业收入上涨6.63%,归母净利润下滑-27.61%。而国家新闻出版署官网9月29日发布了最新一批国产网络游戏版号名单,本次共109款游戏获批过审,至此,2024年的版号发放累计已达到1020款,其中,国产游戏占945款,进口游戏为75款。今年以来,版号发放常态化,一定程度上体现了政策层面对游戏行业的支持,有望对行业未来预期形成支撑。

估值预期层面,生成式大模型或推动行业“降本增效”和利润释放,叠加美联储降息周期,板块估值有望从分子分母两侧获得提升。从文本、图像、声音、视频等素材生成,到3D场景建模渲染,AI正在重塑游戏的创作方式。而人工智能的加速落地,有望降低游戏开发者的成本投入,从而增厚行业内公司利润。另一方面,美联储落地本轮降息周期的首次降息,并对未来一段时间内的降息节奏给出了指引。在美联储降息周期内,游戏板块估值的分母端亦存在一定的支撑。

综合来看,游戏板块受到“版号发放常态化+AIGC驱动降本创新+美联储降息支撑行业估值”的多重利好催化,游戏ETF(159869)或存在一定的估值抬升空间。游戏ETF(159869)为全市场规模最大的游戏行业ETF,跟踪的动漫游戏指数聚焦游戏行业细分龙头,主要投资于主营业务涉及动画、漫画、游戏等相关细分娱乐产业的上市公司,反映动漫游戏产业A股上市公司股票的整体表现,前十大成分股权重达70.67%,包含了昆仑万维、三七互娱、恺英网络、世纪华通等A股龙头游戏公司,聚焦游戏行业,高弹性高成长。看好2024年游戏产业发展,大家可以关注全市场最大的游戏ETF(159869,联接基金012768/012769)。

$华夏中证动漫游戏ETF联接A(OTCFUND|012768)$

$华夏中证动漫游戏ETF联接C(OTCFUND|012769)$