01市场回顾

海外方面,美股在近期涨势后进入盘整,美国通胀回升,就业市场边际降温,市场基本定价12月25bp降息预期,但明年降息不确定性增加,美股情绪降温,美债曲线走陡;欧盟宣布对俄实施新一轮制裁,叠加中东紧张局势推升油价小幅走高;美元指数偏强运行,人民币仍有韧性,欧央行如期下调政策利率推动欧元走跌,市场对日央行12月是否加息存在分歧,日元震荡走跌。

国内方面,上周是国内重要会议周,政策预期提振下A股资金参与度提升,但政策博弈进入兑现阶段,资金轮动行情加剧,且股指接近短期震荡区间的上沿,止盈盘兑现压力对行情有所压制;国内债市做多情绪+配置力量较强,利率下行趋势仍未动摇,但或对明年行情有一定透支;国内政策预期重启提振商品情绪,不过在现实有待改善背景下,会议落下帷幕后短期宏观预期兑现,国内商品多数回调。

(数据来源:wind,日期截至2024年12月13日,指数过往业绩不预示其未来表现)

02行业情况

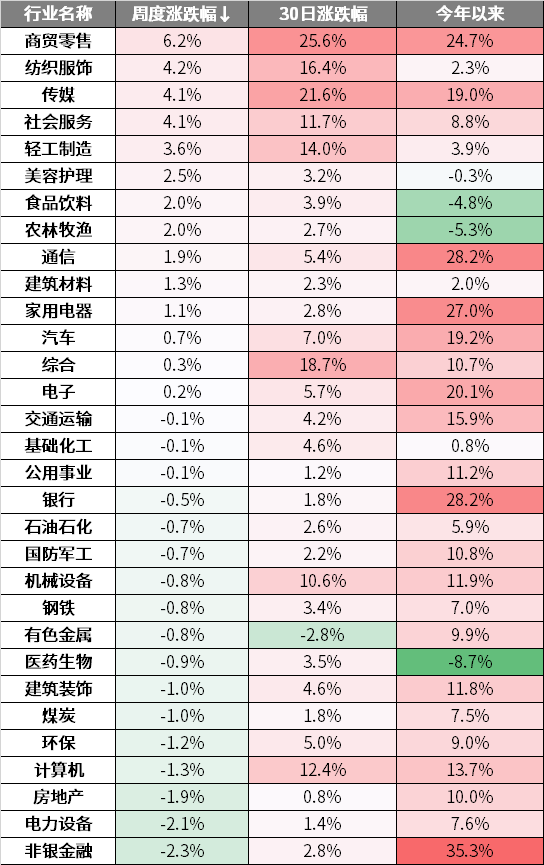

上周申万一级31个行业涨跌参半,其中,商贸零售、纺织服饰、传媒等板块涨幅居前,非银金融、电力设备和房地产板块表现居后。

上周商贸零售和纺服板块表现较好,主要得益于政策面的积极推动,中央政治局会议和中央工作会议均强调要大力提振消费、提高投资效益,全方位扩大国内需求,进一步强化了市场对两大消费板块的乐观预期。

上周传媒方向同样涨势较好。豆包APP的MAU达到了5998万,仅次于OpenAI的ChatGPT,位列全球第二。此外字节跳动旗下创作工具剪映和CapCut,在2024年实现了超过三位数收入增长,总收入正接近百亿元人民币。

(数据来源:wind,日期截至2024年12月13日,以上不构成个股推荐)

03策略观点

【反弹之后-震荡相持,题材延续】

跨年反弹行情仍会延续,重点不在股指而个股将活跃。在11月24日沪指逼近3200之际,国泰君安策略提出“做好跨年反弹的准备”、“备战跨年反弹”,近期沪指反弹至3500点后有所回落。对于短期行情走势,我们的看法:1)政治局会议与中央经济工作会议所提的超常规逆周期调节、更加积极的财政政策、适度宽松的货币政策、全方面扩大国内需求、大力提振消费以及稳住楼市与股市等新提法,都是近年来所罕见。折决策层对于扭转经济形势与支持资本市场的积极态度,这对于呵护当下市场情绪与维持股市流动性具有重要作用,因此跨年反弹行情还会延续,不会如2023年末般立马冷却,个股机会仍将活跃。2)但是自跨年反弹启动以来,乐观的预期已经有所表达,相关的政策已经有所预期,政策的分歧开始逐步减小,市场需要看到更有细节更有力度的举措,我们判断下一阶段沪指以震荡相持为主。3)我们维持在特朗普上台前,跨年反弹和主题交易仍有空间的总体判断。

一个长周期的变量正在拉开序幕,中国股市发展的新动力:无风险利率下降,推动增量资金入市;国债利率破2,投资人对债券的兴趣会慢慢下降,而对股票和权益的兴趣会逐步提升。这是动态变化的过程:当资产回报率下降、债券利率相对高位但开始下移,投资人既有寻找安全资产的需求,同时也可以享受到仍还不错的票息收益与价差收益。但是,当利率下降到比较低的水平(国际经验是2%),投资者所获取的票息收益较低,价差收益小且获取难度变大,将导致投资人对债券的兴趣会慢慢降低,而对股票和权益的兴趣会逐步提升。这一点在美国与日本都曾经出现过。展望2025,如若适度宽松的货币政策将推动利率下调35-50bp,那么存量利率有望接近1%而长期债券利率有望接近1.5%。站在当下,居民和机构的资产配置行为或迎来一个长周期的转折,无风险利率下降推动增量资金入市。

【债市快速下行后的历史统计规律:赔率者进,胜率者待】

利率债策略:短期债市的快速下行依旧令投资者措手不及,是等待回踩,还是“不与趋势作对”?我们用10年期国债收益率的历史数据做了一次统计分析:1)收益率维度,如果能持有一个月,投资者应该拥抱趋势,未来期望收益与当周收益完全正相关;但如果只能持有一周,像上周这样利率大幅下行后,未来一周的期望收益为负。2)胜率角度,各持有期下胜率与当周行情变动的关系呈现M型,即行情变动不大时胜率在50%附近,行情有些波动时胜率明显上升,但行情大幅波动时胜率再度明显下降,尤其持有1-2周的胜率下降到45%以下。因此我们认为,根据历史数据,如果投资者追求胜率,那短期应该等行情冷静一段时间;但如果追求赔率且调仓周期大于一周,那可以继续跟随趋势。

信用债策略:重要会议落地不改市场趋势,12月机构抢跑行情继续,利率债表现强势,信用债收益率跟随下行但涨幅弱于利率债,信用利差被动走扩;短端信用下沉仍然在继续,中低评级品种表现占优,另外从成交和期限利差变化来看,久期行情开启,信用债行情轮动较为明确。在化债逻辑驱动下,信用债供给受限,同时伴随着非标、高息贷款等被偿还置换,相关机构的配置需求较强,明年整体信用债资产荒或延续,驱动市场年末抢跑配置票息资产,年内信用债或仍有补涨空间,可适度拉久期至3-5年增厚收益。城投债方面,考虑到化债时间安排,3年内标债安全性较高,可关注3-4Y隐含评级AA(2)品种、2-3Y隐含评级AA-品种。产业债方面,票息空间仍小于城投债,关注化债链条上下游行业修复机会,例如建筑、交运、公用事业等板块。二永债在年末的“抢跑”行情中或仍有补涨空间,关注中长久期品种逢高配置机会,以及在注重组合流动性的基础上适当参与波段交易。

可转债策略:10月以来转债指数较难跑赢,一方面由于权益市场偏指数行情,主动基金表现相对较弱,另一个重要因素是低价券表现超预期强。前期因为信用风险等因素,部分机构可能卖出或出库一些低价券。随着明年新能源比如光伏等行业基本面可能底部会有改善,并且大盘偏龙头的标的除金融行业外,多为新能源行业,这类标的重新逐渐进入机构视野。上周拉估值较多的是电力设备标的,而虽然权益市场内需行业比如商贸、纺服、食品饮料等表现靠前,但转债可能由于主流标的较少,表现相对较弱。目前转债百元溢价率继续修复,但尚未到达21年以来均值水平,重要会议已经落地,宏观政策积极的大方向是确定性,短期关注岁末年初的跨年行情,以及低价券的修复进展。

(数据来源:wind,国泰君安、海通证券,观点仅供参考)

04

热点资讯

【证监会:坚决落实“稳住楼市股市”重要要求 切实维护资本市场稳定】

中国证监会党委书记、主席吴清主持召开党委(扩大)会议。会议强调,坚决落实“稳住楼市股市”重要要求,提升市场监测、预警和应对的前瞻性、主动性,加强境内外、场内外、期现货联动监管,加强对融资融券、场外衍生品、量化交易等的针对性监测监管,加快落实增量政策,持续用好稳市货币政策工具,加强和改善市场预期管理,着力稳资金、稳杠杆、稳预期,切实维护资本市场稳定。

【将国债、指数基金纳入产品范围 个人养老金制度15日起在全国实施】

近日,人力资源社会保障部、财政部、国家税务总局、金融监管总局、中国证监会印发《关于全面实施个人养老金制度的通知》。《通知》明确,自2024年12月15日起,在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,均可以参加个人养老金制度。税收优惠政策的实施范围从36个先行城市(地区)同步扩大到全国。

《通知》规定,在现有理财产品、储蓄存款、商业养老保险和公募基金产品基础上,将国债、特定养老储蓄、指数基金纳入个人养老金产品范围。金融机构要做好个人养老金产品资产配置公示等工作,依法依规开展投资咨询服务,探索开展默认投资服务。加强对金融消费者、投资者的保护,保障参加人的知情权和自主选择权。

《通知》指出,审慎确定开办个人养老金业务的商业银行范围,鼓励支持商业银行销售全类型个人养老金产品。商业银行要健全线上线下服务渠道,为参加人变更开户银行、领取个人养老金等提供更多个性化服务,为理财公司、保险公司等机构开展个人养老金业务提供便利。

《通知》明确,在领取基本养老金年龄、完全丧失劳动能力、出国(境)定居等情形的基础上,参加人患重大疾病、领取失业保险金达到一定条件或者正在领取最低生活保障金的,可以申请提前领取个人养老金,具体办法另行制定。参加人达到领取条件,可以通过各级社会保险经办机构、全国统一线上服务入口和商业银行等途径提出申请并经核实后,由商业银行将个人养老金发放至本人社保卡银行账户。

《通知》要求,相关部门要按职责分工加强监管,强化信息共享,促进制度规范运行。同时,充分调动金融机构、经营主体等方面的积极性,共同推动个人养老金制度健康发展。

数据来源:Wind,新浪财经、央视新闻,截至2024.12.15

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏中证半导体材料设备主题ETF发起式联接A(OTCFUND|020356)$

$华夏中证半导体材料设备主题ETF发起式联接C(OTCFUND|020357)$

$华夏中证动漫游戏ETF联接C(OTCFUND|012769)$

$华夏国证半导体芯片ETF联接A(OTCFUND|008887)$

$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$

$华夏科创50ETF联接A(OTCFUND|011612)$

$华夏科创50ETF联接C(OTCFUND|011613)$

$华夏纳斯达克100ETF发起式联接(QDII)A(OTCFUND|015299)$

$华夏北证50成份指数A(OTCFUND|017525)$

$华夏北证50成份指数C(OTCFUND|017526)$

#中国资产猛涨A股却高开低走,如何解读?#

#晒晒我的神操作#