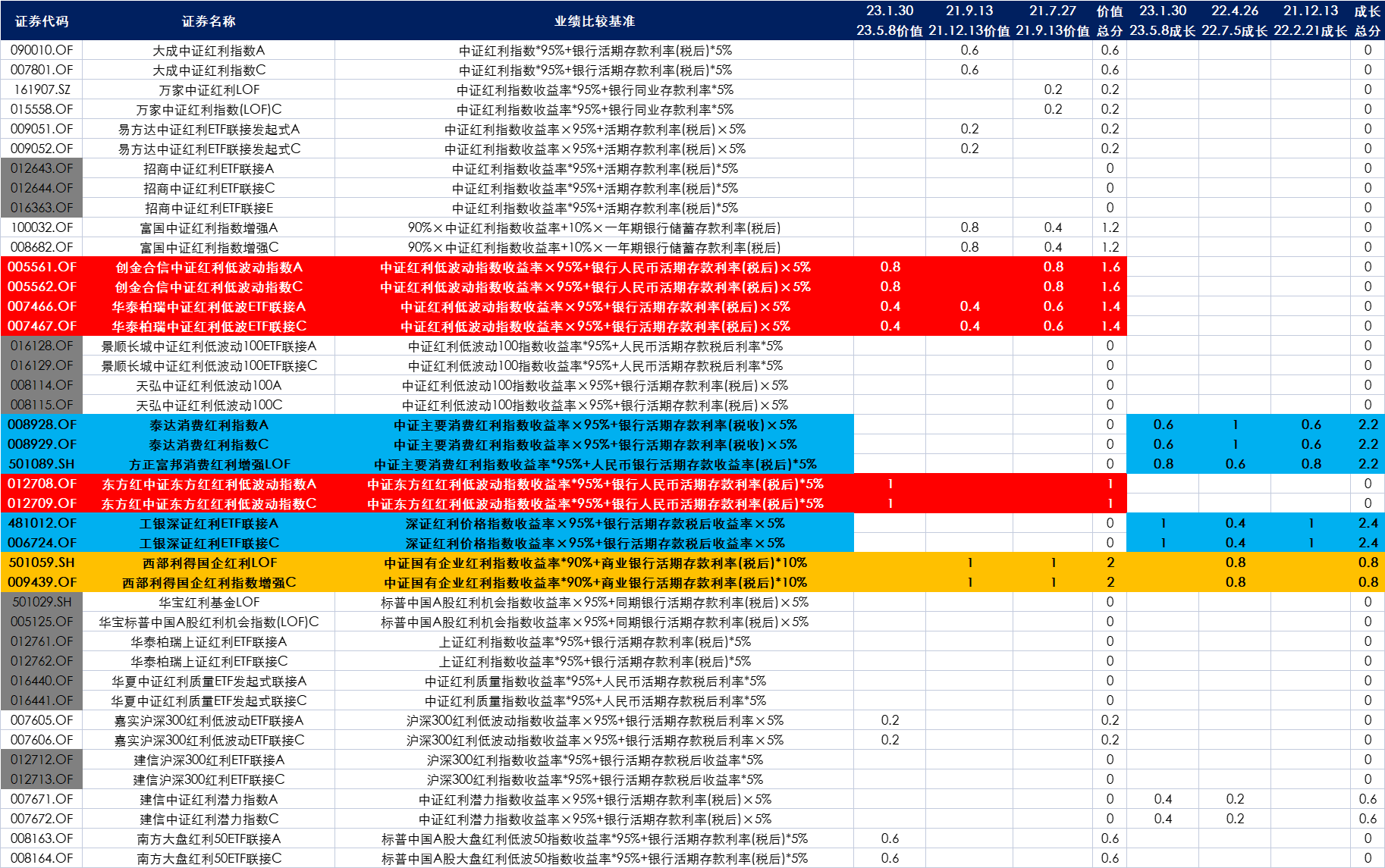

我在2023年6月汇总过一篇红利指数投资指南,其中提到$东方红中证红利低波动指数A$ 在市场呈现价值风格时走势往往很好,并且自己实际配置了这只产品。

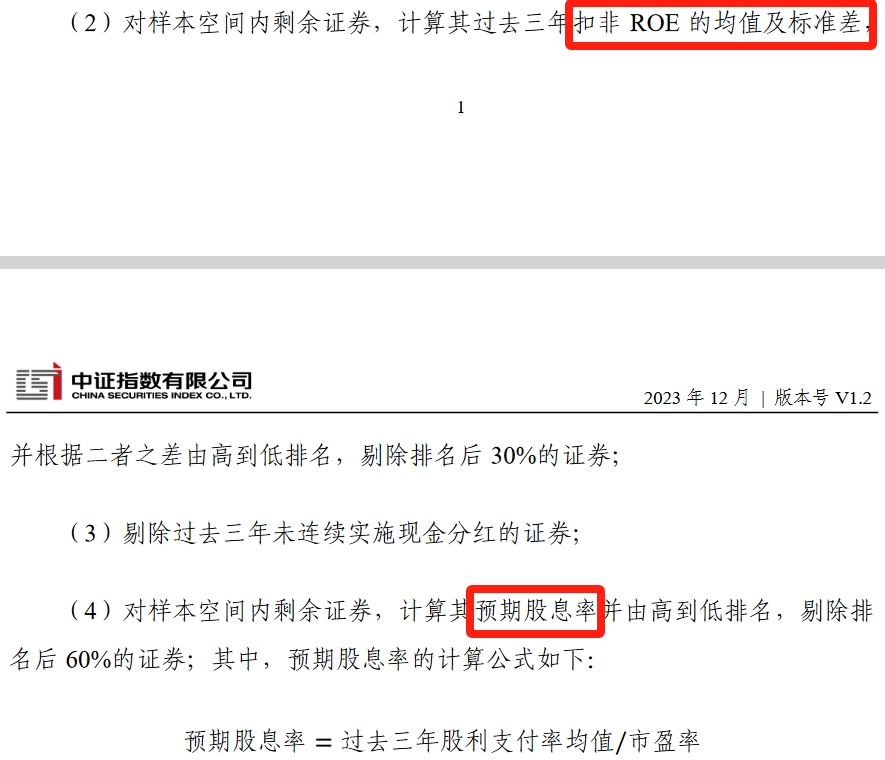

但今年4月和许多基金投顾组合主理人交流时,我发现大家都从东证红利低波指数的编制规则出发,将其归纳为了成长风格指数(因为该指数会筛查成分股的最近三年扣非ROE均值及标准差)……

一只smart beta指数,从编制规则上看偏成长,但从实际表现看偏价值,那它到底算价值还是成长?我从价值角度出发进行配置,但指数编制规则显示它有一定的成长特征,那面对smart beta指数的“被动风格漂移”,我到底要不要跑?

先给结论,反正我现在还没跑,因为我认为这只指数从长期来看依然会体现价值风格(从这个角度出发,编制规则里对扣非ROE数据的要求可能并不那么成功),但我的个人经验并不适用于所有投资者,请大家自行判断自己的投资需求和风险承受能力。

至于smart beta指数为什么也会出现“风格漂移”?我在2023年4月写过,就是这种“多因子”指数的定期检视频率太低,市场阶段性炒作往往导致部分指数成分股涨幅比其它成分股更多。考虑到指数只有在定期检视时才会进行成分股权重再平衡,所以两次定期检视之间的指数风格往往和它的编制规则出现“错配”。

那提高指数定期检视频率会是一个规避smart beta指数“被动风格漂移”的方法么?我觉得不会。因为市场风格灵活多变,但smart beta指数总要设定固定的指数检视时间点,所以高频调整指数成分股及权重没准会导致指数不断追高被套,然后又在低点割肉出局,实际效果可能还不如半年度、年度调仓。

但这一问题也不是完全无解,因为市场上存在一些类smart beta指数、采用单一或复数个因子构建投资组合、调仓相对灵活的主动权益基金经理(和公募量化的重合度很高,但和去年火爆的机器学习、非线性公募量化重合度很低),比如大成苏秉毅、华富王羿伟、东方红徐习佳、中欧曲径、中信保诚提云涛等,他们中的一些我以前写过,另一些也尽量找机会写一写(目前的最大问题是合规,因为量化今年口碑炸了,大家倾向于低调发育,但我其实觉得没必要,因为量化并不是被多因子模型搞炸的)。