01 市场情绪清冷,人们在担忧什么?

细细思忖,近两个月以来的市场行情可谓是“料峭春风吹酒醒”,孱弱的走势下不少投资者失望的情绪一览无遗。

投资者情绪的直接体现就是做投资、买基金的意愿明显不如前些年了。5月以来尤其明显,新基金发行捱冬,部分老基金如履薄冰,基金营销再次进入“冰河时代”。

其一,对于股市和经济的悲观。

二季度股市再次走弱,部分投资者对未来股市再次回升信心不足。

且不说外部的突发扰动,就国内而言,经济数据从4月份的分化,到5月以来的放缓,向下弥合了经济预期的分歧,短期经济的走弱也明显放大了资本市场的悲观。

理性分析,今年的国内经济复苏尤其独特性与复杂性,既是“经济转型中的复苏”,也是“疫后的复苏”,共同决定了在数据上很难快速走强。

一方面所面临的是“转型中的复苏”。

当前我国正处于从高速增长逐步转向高质量增长的阶段,这是一国经济总量达到一定水平后的必然,其间增速换挡、转型升级不可避免,增速区间中枢下移的特点放大了投资者对于经济增长动能的悲观。

另一方面叠加了“疫后的复苏”。

“疫后的复苏”的特点是复苏节奏往往有“提速-减速-再提速” 的顿挫感,环比增速呈现出“不对称的 N 字形”。前期积压的需求集中释放,导致第一季度的环比增速过高,并对疫后第二个季度的复苏动能产生透支,导致第二个季度的环比增速放缓。

其二,对基金赚钱效应的悲观。

最近这两年,基金投资仿佛也进入了“漫长的季节”,不少人觉得被困住了。

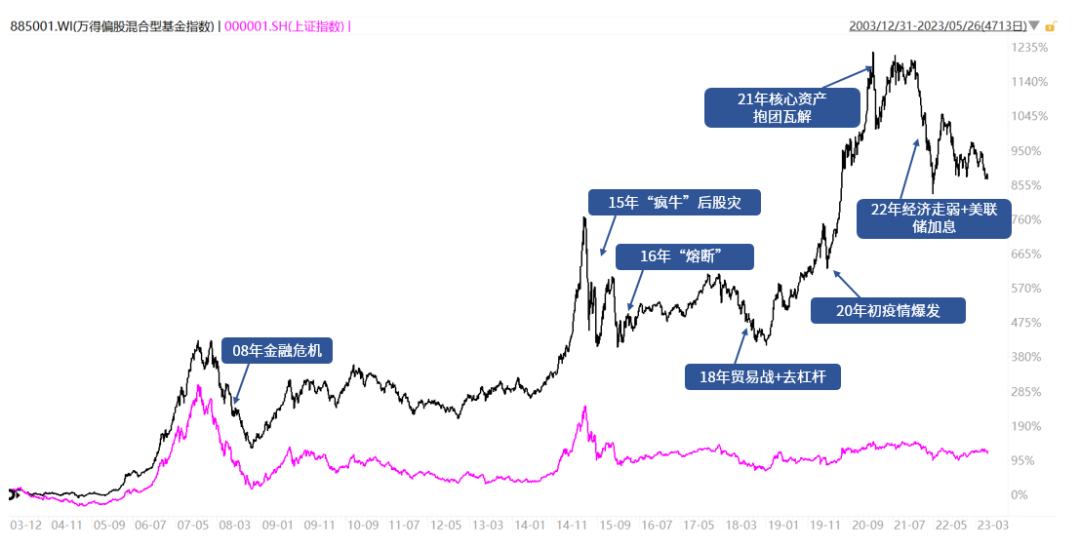

这两年持基的震感有多强烈呢?我们通过最大回撤这个指标来看。

在万得偏股混合型基金指数成分股中,成立于21年之前且有统计数据的有1525只(不区分份额类别),从21年初到5月底,最大回撤在30%以上的有1305只,占比85.57%。(数据来源:Wind,统计万得偏股混合型基金指数成分基金)

当然,随着持有时间的拉长,优质的基金会修复回撤并创出新高,漫长的季节总会写下终章,就如同偏股型基金指数过去的走势一样:

近20年的时间里我们看,08年、15年、16年、18年、20年、21年、22年这几年间都曾经出现过大大小小的下跌,但最终还是创出新高,实现了基日以来12.84%的年化收益,对于居民家庭总资产的增长具有极强的战略意义。(数据来源:Wind,截至2023-5-26)

(数据来源:Wind,截至2023-5-26)

02 “冰点”发基金,逆行者们在想什么?

然而近日,冷清多时的基金发行市场却陆续传出喜讯。据券商中国报道,6月以来,多位公募投资名将正在或即将发行新基。

(截图来自:券商中国)

做困境中的逆行者从心态上就是艰难的,需要孤注一掷的决心和冲破束缚的勇气,敢于站出来“冰点”发基金的人,到底是出于什么样的考虑呢?

其一,对行业而言,科学谨慎选择合适的首发时点、逆势营销是在为长期业绩埋好伏笔。

坦言,市场情绪高的时候基民入场热情会极大提升,07年如此,15年如此,21年仍是如此,但爆款发行后经历均值回归,不少基民体验较差。

因而,在基金发行的清冷时刻做一名 “逆行者”,捡拾优质便宜的投资标的,是在为长期业绩埋好伏笔,彰显了行业注重持有人长期利益的初心。

其二,对投资者而言,基金“滞销”的弱市,或是投资者潜在获利最丰厚的时候。

见识过山顶,才知道冻人。回顾过去,消费、医药、半导体、新能源等几乎所有热过的板块中,都有追高的“山顶冻人”在默默坚守。

其实,成功的投资多少是带点逆人性的,“逆人性而为者,方能成大事”。随着基金发行陷入“清冷时刻”,大级别的投资机会时常也随之孕育。

那么基金发行低谷期入场,到底收益如何呢?我们用数据说话。当前基金发行的清冷程度大致与12年、14年、15年、18年的几个发行大底相当。(数据来源:Wind)

我们以2012年10月、2014年01月、2015年09月、2018年08月,这几个新基发行低谷为例,测算发现在当时若买入宽基指数、权益基金指数,持有一年、三年收益率来看,大概率可以斩获非常不错的业绩回报,主动管理所取得的超额收益更是可见一斑。

涨幅备注:数据来自Wind,分别统计2012.10.1、2014.1.1、2015.9.1、2018.8.1买入不同指数的涨幅;单位%。指数历史业绩不预示未来表现,不代表投资建议。

03 逆行者的勇气之源,一场“融冰之旅”将启

冰点发基金,难而正确,那么当前时点支撑逆行者孤注一掷的勇气来源是什么呢?

“每于寒尽觉春生”,一场资本市场的“融冰”之旅或许正在逐步开启。

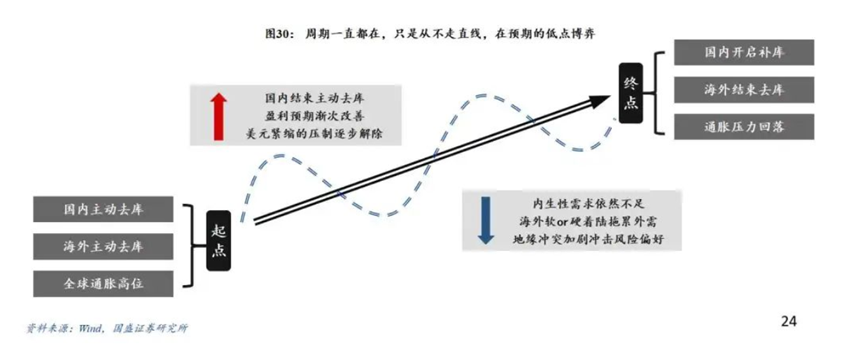

其一,周期一直都在,只是从不走直线,经济增长本来就是一个积累和变换的过程,下半年或将进入复苏新阶段。

天风证券认为,二季度大概率是今年经济复苏动能的环比低点,在透支效应衰退、内生增长动能修复、库存周期见底的共同作用下,三四季度经济或将环比改善,进入“N 字形”复苏的第三阶段。(来源:Wind,天风证券)

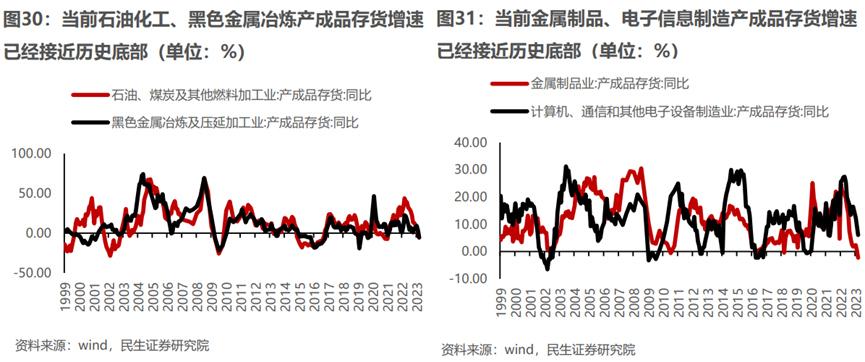

能够看到,当前五个库存周期“领先性”行业之中,四个板块(石油化工、黑色金属冶炼、金属制品、电子信息制造)产成品存货增速已经接近历史底部。(来源:Wind,民生证券)

而由于市场对长期(转型换挡减速)问题短期化,对短期(疫后 N 形复苏低点)问题长期化,导致了过度悲观的情绪,意味着市场对于基本面定价很可能存在低估,未来受外因刺激,存在定价修复的空间。(来源:Wind,天风证券)

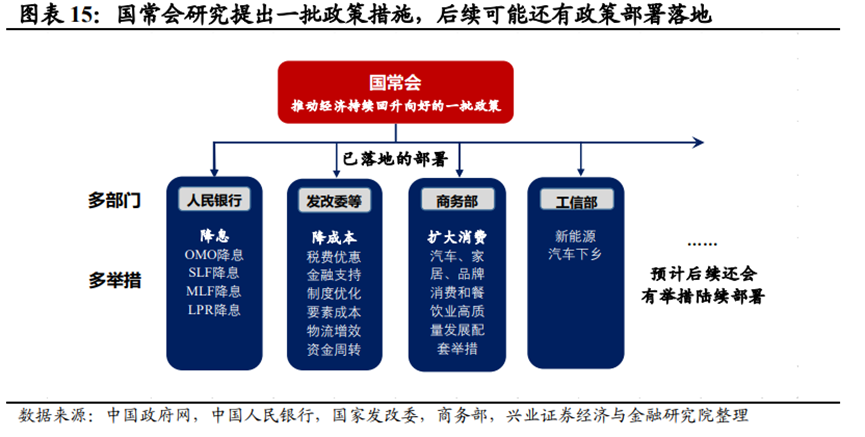

与此同时,我们看到近期政策对经济呵护增加,降息、降成本、扩大消费等政策密集部署,发出更加明确的稳经济信号,也预示着后续可能或有相关政策举措部署落地。

其二,在估值消化较为彻底的周期里,股市很难连跌两年,从对过往牛熊时长的复盘来看,现在应该逐渐积极乐观。

历史上两次长时间熊市主要是2001-2005年和2011-2012年,而这两次A股的长时间熊市,均和估值有关。2001-2005和2011-2012年,股市调整1年的时候,估值均未达到较低水平,所以下跌时间更长。(来源:信达证券)

而2022年10月底的估值已经达到历史上熊市低点的水平,所以23年指数战略上偏弱的空间很小,从这个意义上来看,A股下半年处于处于高胜率的区间。(来源:信达证券)

我们也统计了一个数据:对过去十五年(2007年-2021年)进行复盘发现,次年基金行情如何,与前一年年底股市水位高低密切相关 。

十五年间,有7年年末万得全A的PE(TTM)低于19倍,此后一年、三年偏股混合型基金平均收益率分别为35.72%、 64.11%。

有8年年末万得全A的PE(TTM)高于19倍,此后一年、三年偏股混合型基金平均收益率分别为-12.36% 、3.61%。

(注:股市估值采用万得全A指数(881001.WI)进行偏股混合型基金收益采用万得偏股混合型基金指数(885001.WI)进行测算,按照指数PE(TTM)由高到低进行排序,过往业绩不预示未来表现)

即,当年年末股市估值整体越低,此后一年、三年权益基金平均收益或越高。

走过22年的震荡熊市,去年底万得全A的年末PE(TTM)为16.82倍,低位估值为23年基金收益的反转打下基础,对于将启的下半年,确实可以保持耐心,多点信心。

第三,时至今日公募基金重仓股的相对市盈率中位数已经低于历史中枢值,较21年2月出现了极大的下降,周期永远胜在最后,反向回归成为了当下的期待。(数据来源:Wind)

在投资A股的这么年,早就应该学会“在沮丧的时候保留乐观,在亢奋的时候保持警惕”,行业已经迈出了逆向而行的第一步,下一步便是勇敢的人迎头赶上。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问题请咨询华夏客服,电话400-818-6666。