01

亚洲货币遭遇风暴,危机模式或将再起?

近日,无论是日元、韩元、印度卢比等亚洲主要经济体货币,还是越南盾、印尼卢比、菲律宾比索等小币种,均遭遇了惨烈的抛售。其中,美元兑部分货币汇率已接近甚至超过1998年水平,亚洲金融危机的阴影是否会重现?

02

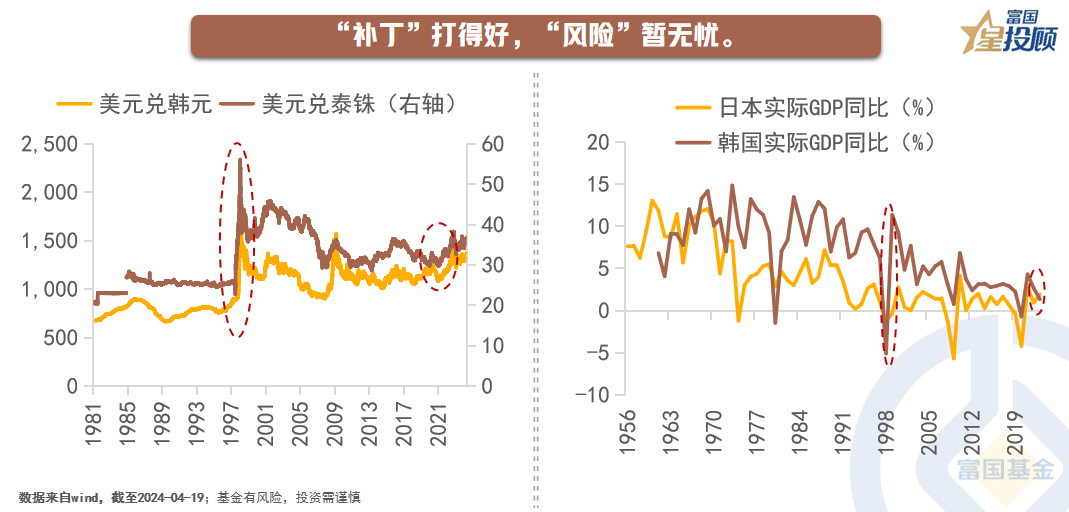

“补丁”打得好,“风险”暂无忧

亚洲货币贬值的幅度确实不小,但由于亚洲金融危机后的政策“补丁”比较有效,预计风险暂时可控。首先,亚洲金融危机期间的货币贬值大多是“休克式”的,面对金融巨鳄的袭击,多数国家都是先行抵抗,但随着外汇储备的耗尽,货币突然断崖式下跌,引发经济和政治的混乱。而目前的各国货币更有弹性,通过“温水煮青蛙式”贬值,缓冲贬值带来的冲击。其次,近年来全球货币协调机制更加成熟,美日韩财长于华盛顿进行了三边会谈。

03

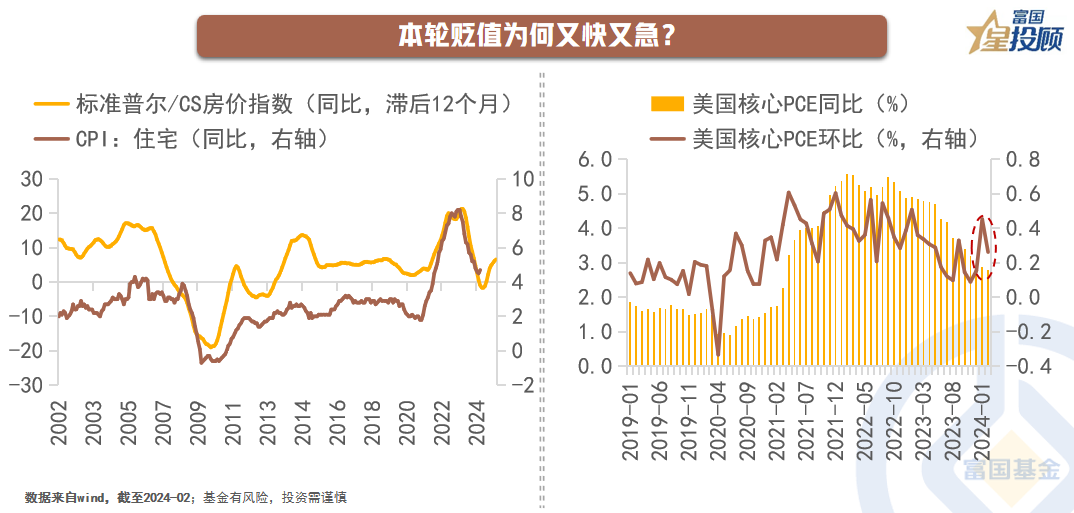

本轮贬值为何又快又急?

美联储持续加息缩表,是引发亚洲货币贬值的主因。近期,由于原油价格上涨及房价攀升等原因,美国通胀持续超预期,导致美联储降息将延后,引发了亚洲货币新一轮的贬值。

04

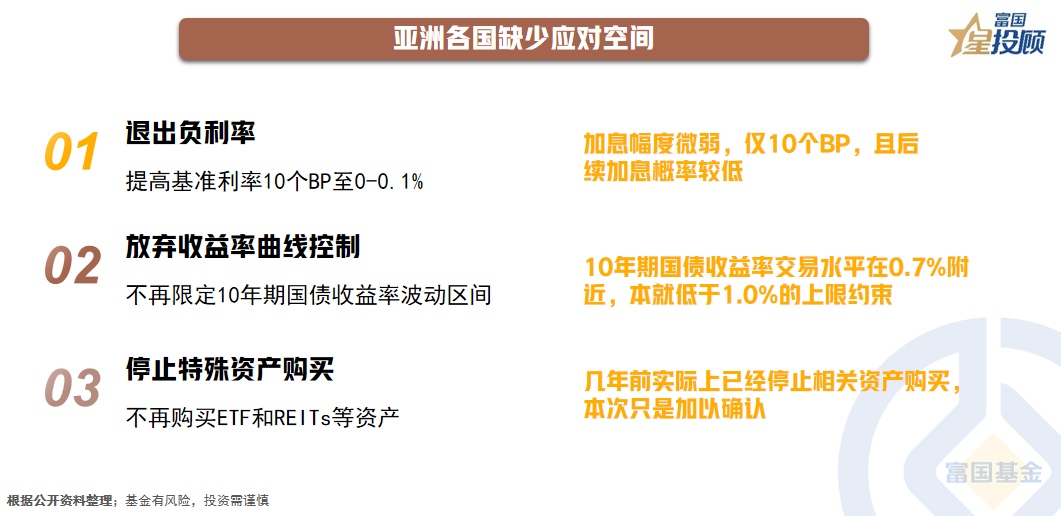

亚洲各国缺少应对空间

以日本为例,既受制于脆弱的经济环境,又受制于超高的政府债务,面对美联储的暴力加息,日本央行虽然也退出了“超宽松”货币政策,但其实质性收紧幅度很小,且后续也难以大幅加息,故处于被动挨打的境地。其他各国加息空间可能大于日本,但由于经济相对疲软,也难以承受大幅加息的后果。

05

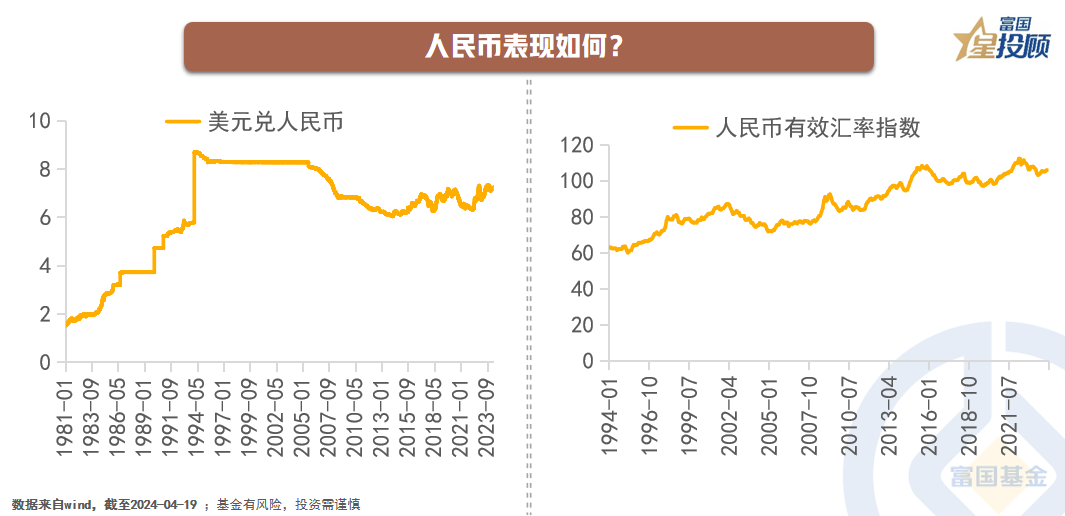

人民币表现如何?

作为亚洲主要货币,人民币表现坚挺。虽然较美元有所贬值,但相对其他货币保持强势,近期人民币指数还略有升值。

06

人民币为何保持坚挺?

首先,中国拥有庞大的外汇储备,这是人民币保持坚挺的底气所在。其次,国内经济持续修复,有利于吸引外资回流。再次,“以我为主,兼顾内外均衡,坚持以市场供求为基础,参考一篮子货币进行调节、有管理的浮动汇率制度”行之有效。

07

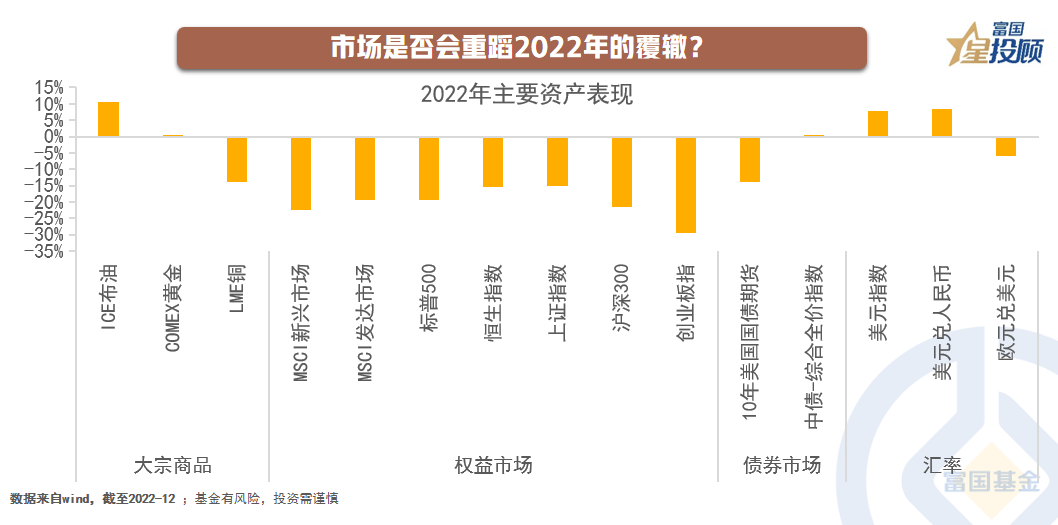

市场是否会重蹈2022年的覆辙?

基于美国通胀具有粘性,美联储大概率将延期降息,亚洲货币贬值压力较大,有投资者担忧是否会重现2022年股市和汇市的双杀。

08

无需过度担忧,否极终将泰来

首先,美联储加息的影响早已体现在资产价格中,随着此前的调整已有所释放。其次,美国政府债务高企,意味着美联储迟早降息。最后,打铁还需自身硬,中国经济向好趋势不变,股市和汇市有基本面支撑。

$富国上海金ETF联接C(OTCFUND|009505)$

$富国通胀通缩主题轮动混合A(OTCFUND|000155)$

$富国美丽中国混合A(OTCFUND|002593)$

$富国全球债券(QDII)人民币A(OTCFUND|100050)$

#投顾交流会##3100点得而复失!本周A股能否向上突破?##黄金大跌 避险行情已结束?#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。