八大券商主题策略:电池投资的旧瓶与新酒!钙钛矿电池产业链蓝图 受益标的曝光!

2023年01月31日 12:29

来源: 东方财富研究中心

摘要

【八大券商主题策略:电池投资的旧瓶与新酒!钙钛矿电池产业链蓝图 受益标的曝光】我们认为,当前钙钛矿整体仍处于产业化初期,从量上看,当前扩产规模较小,但设备厂商提前与钙钛矿厂商进行合作研发、验证,将充分受益后续钙钛矿电池扩产放量,设备需求释放。

主力资金加仓名单实时更新,>>

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

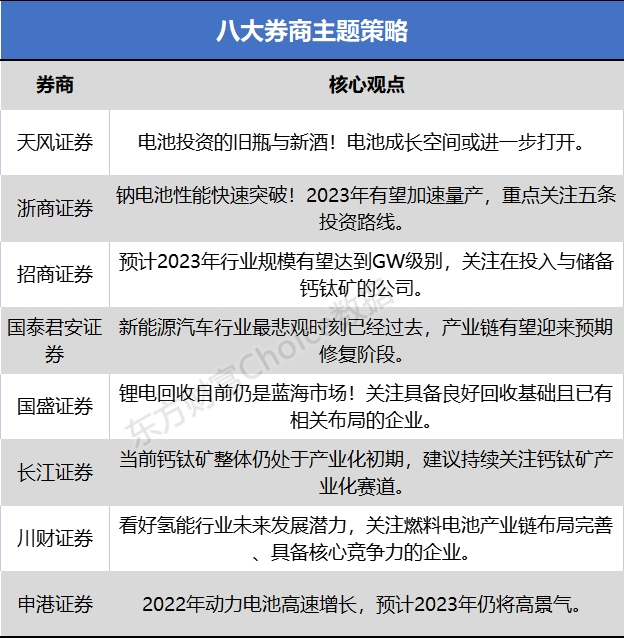

天风证券:电池投资的旧瓶与新酒!电池成长空间或进一步打开

历史表现来看:超额收益与新能源车产业周期共进退。横向比较,近年来新能电池指数整体市场表现相对占优。2018年起至2022Q3末,新能电池指数区间累计收益率实现104.12%。尽管年化波动率偏高,新能电池仍表现出更高的中长期市值弹性。

具体而言,新能电池指数表现与新能源车产销量的边际变化高度同步,新能源车产业周期是新能电池指数表现的决定性因素。微观层面,2018 年以来新能电池业绩增速大幅拉升,与新能源车产销量的增长趋势基本保持一致,使得业绩增速中枢整体高于同类新能源车指数。

三杯新酒:电车新内涵,储能新发展,电池新技术。2022年以来,新能源车产销进入滞涨阶段,新能源车业绩增速较2021 年回落,而电池环节业绩增速相比之下仍有优势。在趋于稳定的行业中拥有更高的业绩弹性,可能意味着电池的“旧瓶”正斟入“新酒”。

1)电车新内涵:稳消费有望逐步接棒碳中和,成为新能源车产业的新内核,进一步延长新能源车产销高景气周期;2)储能新发展:海外地缘政治风险支撑欧洲户储市场表现强劲,国内大基地强制配储政策陆续落地加快大储规模化节奏,开启电池第二成长曲线;3)电池新技术:政策支持下,电池龙头钠离子电池研发提速,进一步打开电池成长空间。

浙商证券:钠电池性能快速突破!2023年有望加速量产 重点关注五条投资路线

钠电池的材料成本低、低温性好、与锂电工艺相通、能量密度尚可与锂电池相比,钠电池具有资源丰富和低成本,良好的低温性、倍率性和安全性,生产环节可与锂电池相通等优势,实用化的痛点在于能量密度偏低,一般在80-170Wh/kg 之间,且循环性能较差。我们测算钠电目前材料成本约为0.427 元/Wh,其中正极、负极和电解液的成本占比分别为30%、21%和23%,我们估算钠电产业化后的材料成本将比届时的磷酸铁锂电芯低35%。

投资分析建议来看,钠电池性能快速突破,2023年有望加速量产,重点关注以下五条投资路线:(1)钠电池:宁德时代、比亚迪、传艺科技、维科技术、华阳股份、鹏辉能源、欣旺达、蔚蓝锂芯、百合花;(2)正极材料:振华新材、容百科技、当升科技、厦钨新能、美联新材、七彩化学;(3)负极材料:贝特瑞、杉杉股份、圣泉集团、元力股份等;(4)电解液:多氟多、天赐材料;(5)铝箔:鼎胜新材、万顺新材。

招商证券:预计2023年行业规模有望达到GW级别 关注在投入与储备钙钛矿的公司

第四届全球钙钛矿与叠层电池产业化论坛于1月8-10 日于常熟召开,参会企业包括众多行业内知名钙钛矿及设备厂商。会议核心议题包括钙钛矿的理论优势、产业化进度、叠层电池以及工艺路线。总体看,钙钛矿有很强的理论优势,当前正在经历从0 到1 的发展阶段;大面积制备的工艺问题和工艺路线是目前产业化关注的焦点之一;除单结电池外,不同的叠层方案的产业化尝试广受关注。

钙钛矿电池通过十几年的发展,实验室效率提升迅速,单结、晶硅叠层及全钙钛矿叠层效率已达到25.7%,32.5%,29%,为产业化提供了坚实的理论支撑。同时,业界对于钙钛矿的基础性认知已比较全面,众多高校科研背景的初创企业如雨后春笋般不断涌现,光伏大企业也纷纷加大钙钛矿的布局和储备。预计2023 年钙钛矿行业规模有望达到GW 级别,到2024-2025 年有望有多家企业GW 级产线陆续落地。

投资建议来看,关注在投入与储备钙钛矿的公司:隆基绿能、晶科能源、晶澳科技、天合光能、东方日升、协鑫科技(港股)、西子洁能、杭萧钢构(建筑);TCO 玻璃:金晶科技(建材);POE 封装材料:福斯特、海优新材、激智科技、赛伍技术等;钙钛矿设备:捷佳伟创/迈为股份(机械联合)、奥来德/帝尔激光/德龙激光(电子)、京山轻机(机械)、奥联电子(汽车)、古鳌科技(计算机)等。

国泰君安证券:新能源汽车行业最悲观时刻已经过去 产业链有望迎来预期修复阶段

我们认为当前时间点来看,新能源汽车行业最悲观时刻已经过去,此前市场担心的销量、排产、政策的不确定性都已经得到充分反应;随着特斯拉降价对消费的刺激,产业链有望迎来预期修复阶段。

整体来看,2023年重点把握几条行业主线:1)盈利复苏的电池环节,推荐宁德时代、亿纬锂能、国轩高科、比亚迪等,受益标的:珠海冠宇、鹏辉能源、欣旺达。2)竞争格局较好或是行业能够实现率先出清的环节,推荐隔膜环节的恩捷股份、星源材质;电解液环节的新宙邦,受益标的:科达利。3)新技术层面重点推荐钠离子电池环节,推荐振华新材、鼎胜新材、蔚蓝锂芯,受益标的:元力股份、维科技术等;4)估值较为便宜的祥鑫科技等。

国盛证券:锂电回收目前仍是蓝海市场!关注具备良好回收基础且已有相关布局的企业

锂电回收市场空间广阔,龙头企业尚待成型。(1)经测算,我国动力电池回收实际市场规模2022 年预计约为146 亿元,至2030 年理论可达1406 亿元,锂电回收整体市场规模2022 年预计约为314 亿元,至2030年理论可达2351 亿元。(2)竞争格局暂呈“小、散、乱”的局面,除88 家获得工信部资质认定的“白名单”企业,中小企业数量众多,2021年中国动力电池回收企业注册量达到约2.4 万家,龙头企业尚待成型。

渠道能力构成核心竞争力,未来有望形成电池生产商、车企及专业回收机构等多方合作为主的商业模式。(1)由于报废汽车来源广泛而分散,报废汽车龙头回收量仅占报废总量的4%,渠道回收能力构成行业核心壁垒,此外,随着市场扩大,自动化拆解等技术水平提升将有助于摊薄人工及固定成本、实现规模经济。(2)考虑到渠道的重要性,以及技术互补优势,未来我国更可能形成多方合作为主的商业模式。我国动力电池回收行业目前仍存在政策法规强制性不足、发展不规范等问题,导致中小企业在废旧电池采购价格上更具优势,参考发达国家的发展经历,随着我国行业规范化,更多电池有望流入头部正规企业。

行业仍处于初期发展阶段,建议关注已具备相关布局的企业。锂电回收目前仍是蓝海市场,尚未出现绝对龙头,建议关注具备良好回收基础且已有相关布局的企业:格林美、光华科技、天奇股份、旺能环境等。

长江证券:当前钙钛矿整体仍处于产业化初期 建议持续关注钙钛矿产业化赛道

伴随着工艺改进、技术变革,钙钛矿电池扩产进度或提速。1)更多的钙钛矿电池研发、生产企业获得资本市场投资。协鑫光电、脉络能源、纤纳光电、仁烁光能等获得投资额千万到数亿元不等,为公司钙钛矿技术研发和产业化落地提供有力支持。2)2022 年纤纳光电、协鑫光电、极电光能等已有小规模产线投产。对今年的扩产规划梳理看,或仍聚焦于小试线或中试线,以协鑫光电、纤纳光电、奥联电子等为代表,扩产规划明确。2022 年钙钛矿电池扩产总量或接近1GW,而在2023 年,钙钛矿电池或有望实现1GW 以上扩产。

我们认为,当前钙钛矿整体仍处于产业化初期,从量上看,当前扩产规模较小,但设备厂商提前与钙钛矿厂商进行合作研发、验证,将充分受益后续钙钛矿电池扩产放量,设备需求释放。

建议持续关注钙钛矿产业化赛道,重点关注1)在晶硅电池已有深厚技术积累的企业在钙钛矿领域的横向拓展;2)钙钛矿电池部分设备与电子、显示面板等行业涉材料工艺环节设备有一定共通性,关注切入钙钛矿领域的跨行业设备企业;3)新布局钙钛矿电池&组件生产的企业。

川财证券:看好氢能行业未来发展潜力 关注燃料电池产业链布局完善、具备核心竞争力的企业

根据中汽协数据,12 月燃料电池汽车产销均完成约600 辆,同比分别增长4.1%和24.9%。2022 年全年燃料电池汽车产销分别完成0.4 万辆和0.3 万辆,同比分别增长105.4%和112.8%。2022 年我国氢能产业政策的“1+N”体系已搭建完毕,各地政府政策出台步伐加快,未来发展目标清晰明确。在氢能五大示范城市群的推广效应下,2022 年氢能各产业链条的规模持续扩大,产业化进程不断深入。看好氢能行业未来发展潜力,建议关注燃料电池产业链布局完善、具备核心竞争力的企业。

申港证券:2022年动力电池高速增长 预计2023年仍将高景气

2022年动力电池高速增长,预计2023年仍将高景气。我国动力电池装机量增速依然处于较高水平。2022 年12 月,我国动力电池合计装机量约为36 GWh,同比增长38%,环比增长5.5%。2022全年动力电池累计装机量295 GWh,同比增长91%,2021 年同比增速为143%,由于基数的提高,增速有所降低,但仍然处于较高水平。展望2023 年,在促进消费以及保持经济增长的背景下,新能源车是非常重要的一环,2023年仍会高速增长,相应地,动力电池也会延续良好表现。假设2023 年动力电池月平均装机量与2022Q4 平均值相同,则2023 年动力电池装机量为403 GWh,同比增速约为36%,增速依然可观。

主力资金加仓名单实时更新,>>

文章来源:东方财富研究中心