一表说

理念:信奉价值,坚持稳健均衡长期投资,注重风险控制,追求可持续的长期收益。

聚焦:努力挖掘优秀基金经理,专注基金组合配置。

2021年7月2日

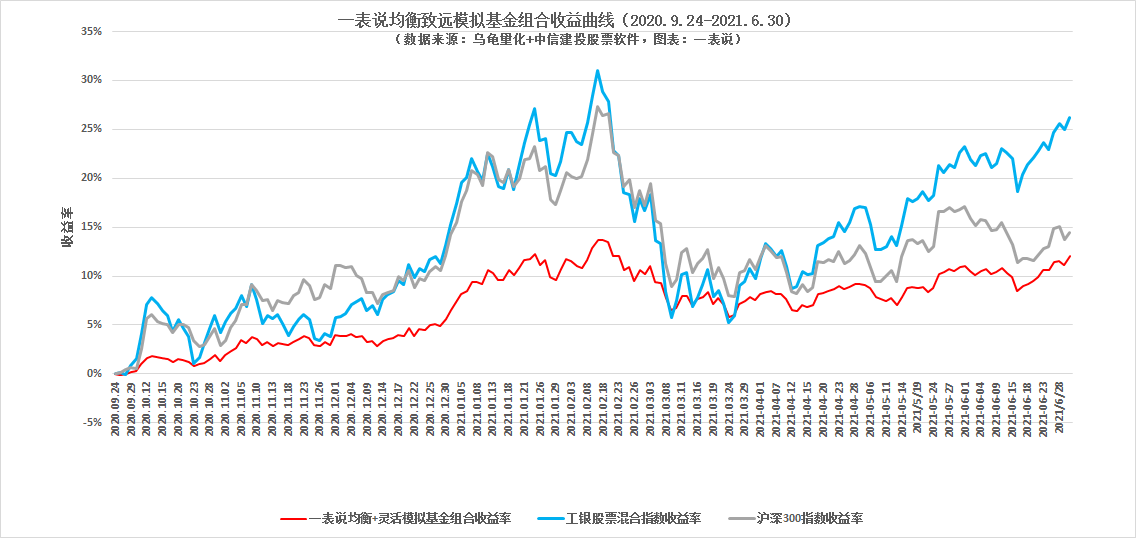

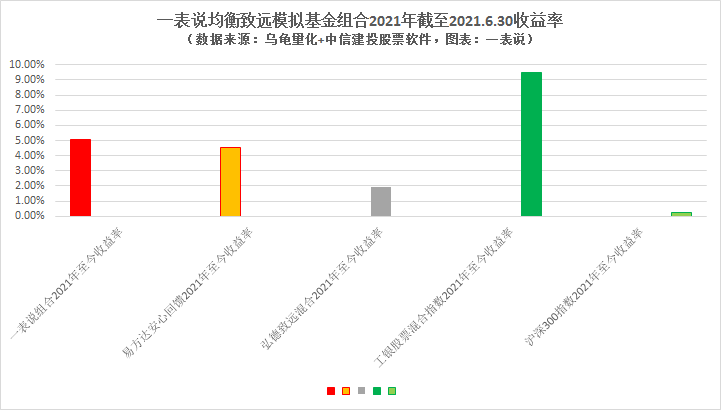

“一表说均衡+灵活模拟基金组合”自去年9月底成立以来,一直坚持均衡配置控制仓位的防御策略,同时也积极寻找可能的结构性机会。组合较好地规避年初的回撤风险,中途进行过几次仓位及组合的微调,运行至今比较平稳舒适,并取得了良好的正收益。在回撤波动较低的情况下,上半年收益良好。

自本期开始,“一表说均衡+灵活模拟基金组合”改名“一表说均衡致远模拟基金组合”,并将继续坚持追求稳健可持续的长期收益的投资目标,秉承“核心+卫星”的策略。初步计划年底转成实盘组合,更便于自己学习及同广大基友交流。

如果说上半年有哪些遗憾的话,就是在3月初至5月初期间卫星配置板块没有介入半导体、电子及新能源板块当中的某个板块,错失了增厚结构性收益的机会。这主要还是跟自己的能力及估值恐高症有关,所以在今后的投资中,如何在估值和趋势及市场情绪之间取得平衡,在守住估值安全边际的前提下,不错过存在的趋势性机会,仍然有待不断学习探讨。而且,对于大家普遍追随的优质赛道,今后很可能长期运行于较高估值水平,很难出现低估值的机会,并有可能在比较窄的估值范围内波动,这就更需要不断学习探讨在守住安全边际的前提下,如何抓住合理估值范围内的投资机会。

一、估值的困惑

尽管这两年低估值策略反复失效,但一表说依然会坚持将估值作为主要的参照指标之一。令人困惑的是,有的估值虽然已高但却还在不断创出新高,有的估值虽然很低却依然在低位徘徊迟迟没有修复,还有有的历史高点有可能将永远成为历史。对于估值已高但还在继续不断创出新高的所谓优质赛道板块比如大消费、医药、新能源等行业,由于普遍受到追捧,今后是否会很难再出现低估值机会,而是长期在中性及偏高估值的狭窄范围内震荡向上?如果真是这样,是否也就意味着今后主要投资这些赛道的基金的收益范围会越来越狭窄并逐步走向稳定?当然也就很难再会出现这两年由于估值修复加上过渡挖掘所带来的巨大超额收益?

参照估值但又不唯估值论,更不能把低估值作为投资的唯一依据。一方面要注意规避高估值的潜在风险,另一方面又要避免掉进低估值陷阱。努力寻找有投资价值的低估值机会,同时适当提高优质赛道合理偏高估值的容忍度。这看似是简单的风险与收益的平衡问题,本质上同人性的贪婪恐惧息息相关,说说容易,如何做到很难。

下面附表为三大市场部分指数的历史估值及当前估值。

二、“一表说均衡致远模拟基金组合” 下半年暨7月份基金投资策略

尽管上面说到有点遗憾组合中的卫星配置板块没有在3月初至5月初期间没有介入半导体、电子及新能源板块当中的某个板块,错失了增厚结构性收益的机会,但一表说并没有为此后悔。相反,会始终坚持自己“均衡配置控制风险,追求稳定可持续的长期收益”的投资原则,对于已经高高在上的优质赛道会继续跟踪寻找机会,但始终会保持一份警惕一份清醒。

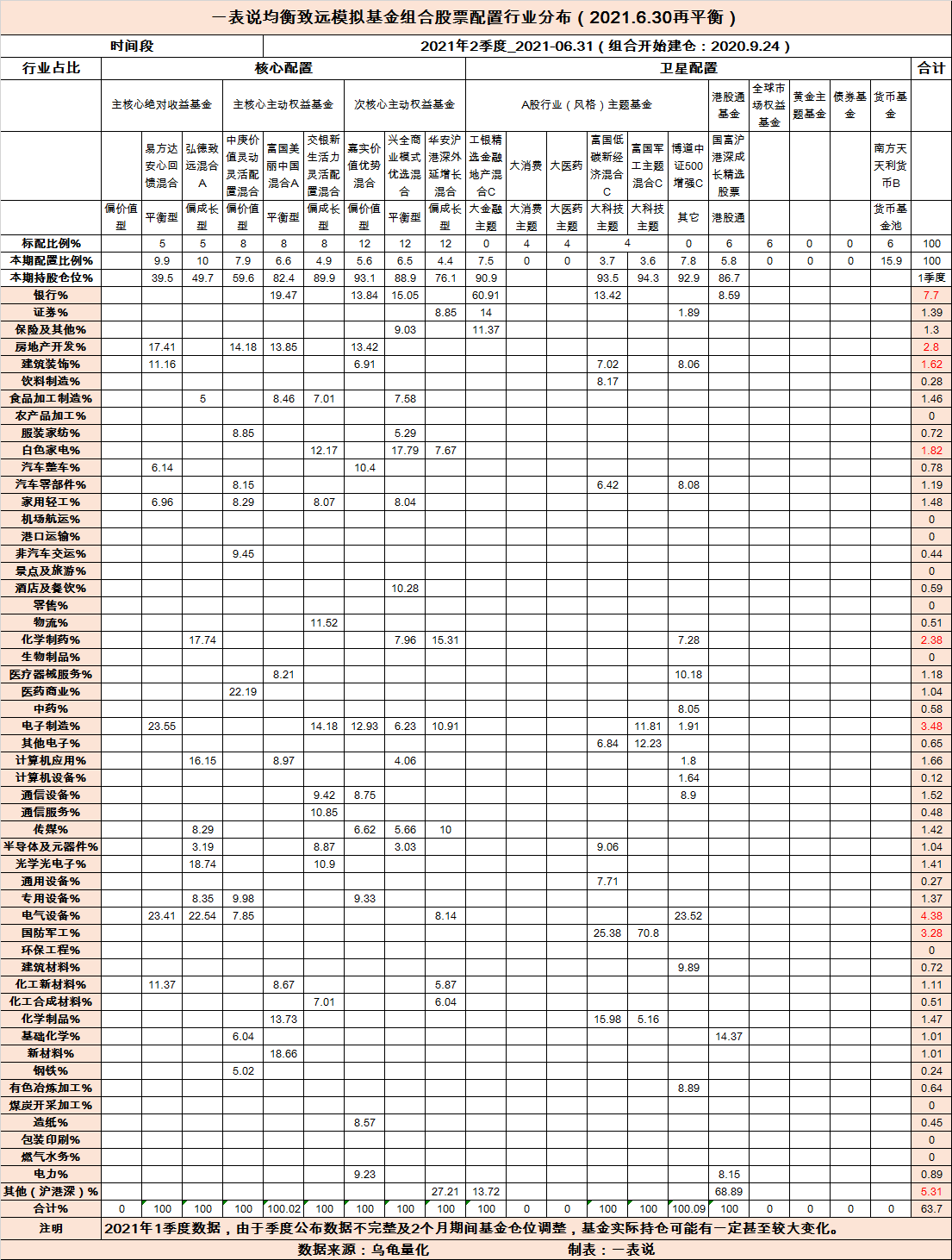

除了做好核心配置板块的均衡配置,卫星配置板块一直努力寻找部分行业主题方面的投资机会。主要包括大金融、大消费、大医药及大科技(包括芯片半导体、智能技术、新能源、新材料、新装备、TMT、军工等细分行业主题)。

经过两年的优质赛道结构牛市及基金投资收益大年,尽管年初市场有所调整,但A股很多优质赛道比如医药、白酒及消费、新能源、新能车、半导体行业指数及估值又回到高位甚至创出新高,美股标普500和纳指100的估值也在高位,部分周期行业经过上半年的修复,也有不少涨幅。而另一方面,中证500、中证1000以及大金融板块相对估值还在较低位置。既然从2019年初至今是结构性牛市,那么后面面临的很可能是结构性调整和机会。所以,对于7月份及下半年的基金投资机会,应该是风险与机会并存,但与前两年大为不同的是,以前是机会大于风险,而后面很可能是风险大于机会。

前些日一表说在统计最近三年主动权益基金年化收益排名时,很是惊讶。年化收益30%以上的主动权益基金竟然超过500只,这是否意味着喜中有忧?丰收后面暗藏着风险?中国经济已经从二位数高速粗放增长阶段转型到一位数高质量稳定增长,基金投资不可能永远总是这么高收益,有丰收就会有欠收。投资大师巴菲特的长期年化收益也就20%,把投资目标降低,心态躺平,志在长远,耐心慢富,说不定你就是将来中国的巴菲特。

继续维持前期的“震荡市结构市”观点,向上向下都有可能,单边上扬或者下跌概率不大。7月份一表说的策略依然是不贪婪也不恐惧,在继续坚持中性偏防御策略控制仓位做好均衡配置的前提下积极寻找结构性机会。继续看好中小盘尤其是中证500及大金融板块的结构性机会,同时看好军工及大科技板块中的结构性机会。

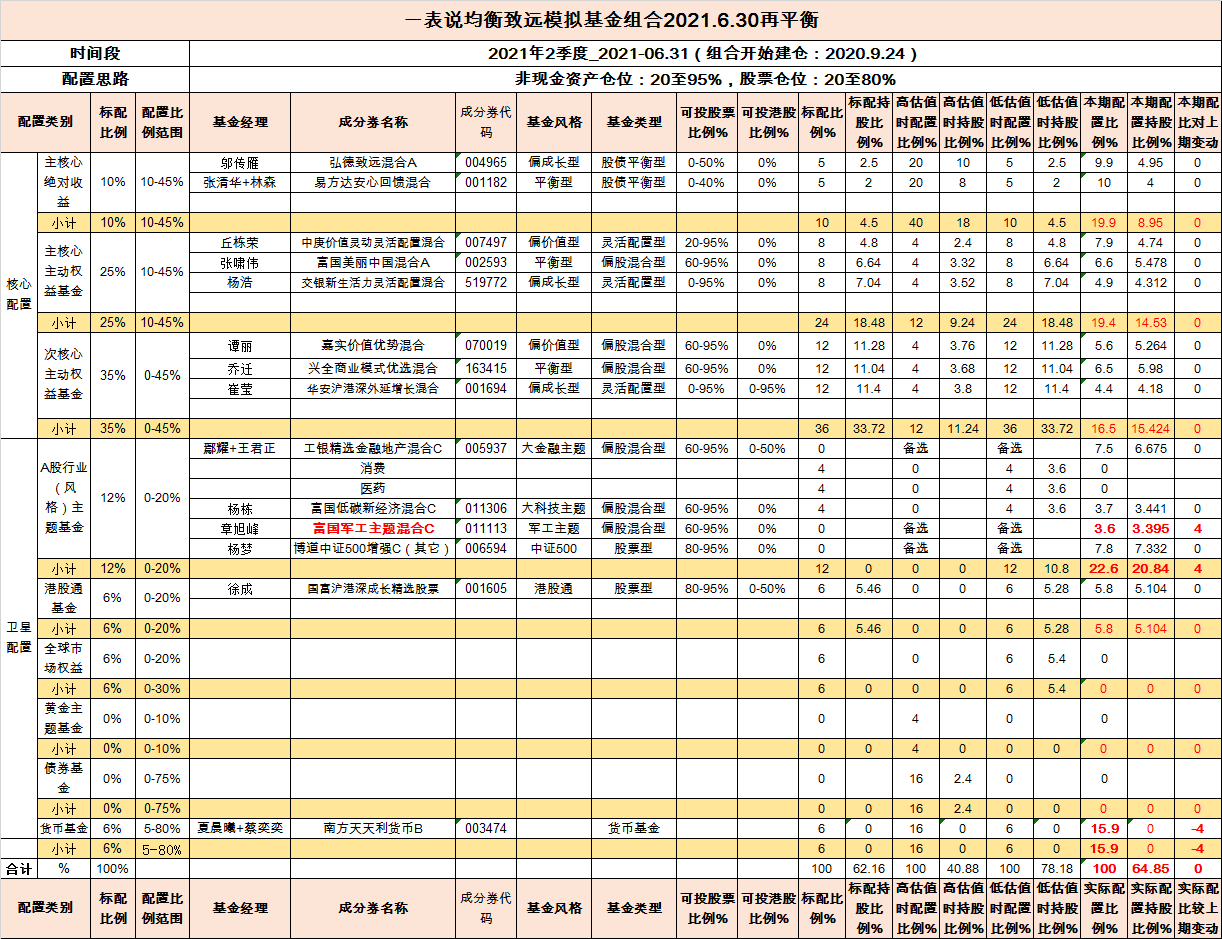

所以这次再平衡的思路还是继续坚持中性偏防御策略,核心配置部分基本持有不动,继续保持均衡配置。卫星配置部分新调入并少量配置军工主题基金,积极寻求结构性机会。

1)主核心绝对收益基金:

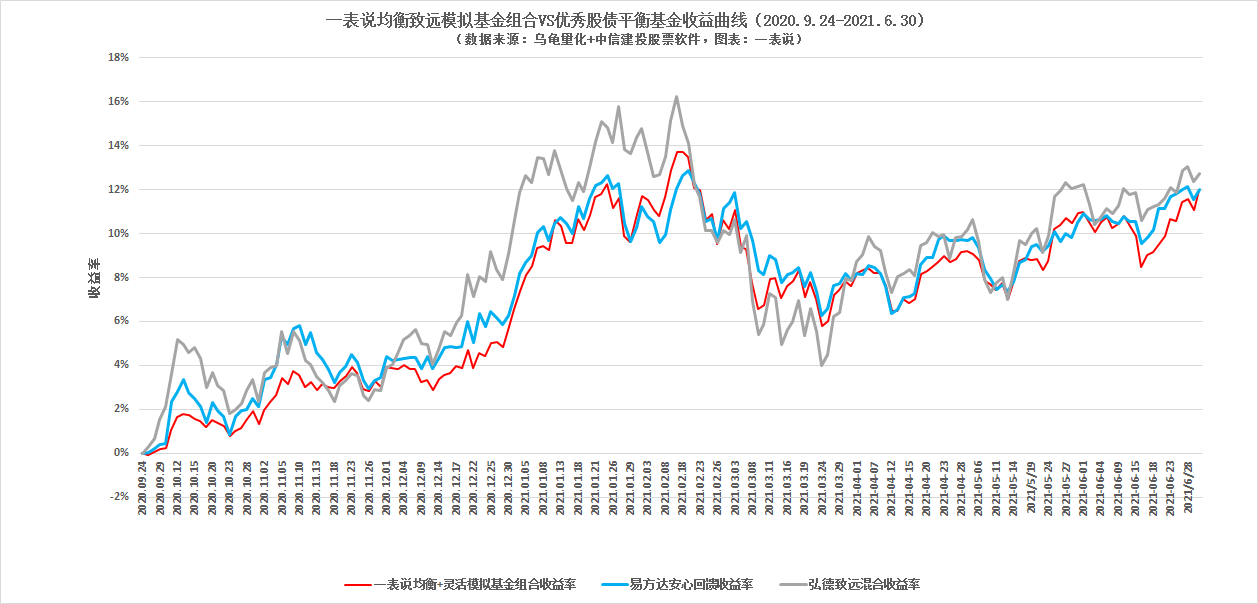

弘德致远上半年表现不佳,易方达安心回馈表现一般,虽然对组合业绩有点拖累,但却是平滑波动的稳定器。从历史业绩看两只基金仍然是比较优秀的股债平衡基金,继续持仓不动。

2)主核心主动权益基金:

中庚价值灵动:上半年表现优秀,偏好低估值中小盘,自带仓位调节功能,后面继续看好。4月份再平衡已经加仓至8%,本期持仓不动。

富国美丽中国:非常稳健的平衡型基金,上半年表现良好,继续持有。

交银新生活力:历史上非常稳健的偏成长风格基金,上半年表现不佳有失以往的稳健,年初回撤跟历史比较偏大,对组合业绩有所拖累。是遇到基金规模瓶颈还是能力瓶颈?一表说更倾向于是因为持仓结构同市场风格不吻合并相信后面会有所表现,继续持有观察。

3)次核心主动权益基金:

嘉实价值优势:上半年表现良好,优秀的偏价值型基金,比较注重安全边际,继续持有。

兴全商业模式:上半年表现良好,非常稳健优秀的平衡型基金。唯一担心是能否适应不断增大的基金规模,继续持有。

华安沪港深外延增长:上半年表现良好,属平衡成长风格,年初回撤在基金经理风格范围之内,相信后面会有所表现,继续持有。

4)卫星板块基金:积极在大金融、中小盘、大科技等板块中寻找结构性机会。

A) 大金融板块

工银精选金融地产:上半年表现良好,大金融板块估值还在安全范围之内,市净率位于历史低位,5月份再平衡已经加仓至8%,继续持有。

B) 大消费、大医药总体估值还偏高,继续跟踪并耐心等待超配机会。

C) 大科技板块总体估值不低,但有结构性机会。

上期调入并少量配置富国低碳新经济混合C,本期继续持有。

本期已经在25日新调入富国军工混合C,配置比例4%。

新能源、半导体板块及科创创业50指数估值已高,继续跟踪。科创创业50是个值得参与的指数,但目前估值较高热度很高,耐心等待机会。

D) 其他:中证500指数这两年涨幅不大,估值还在安全范围之内。4月份调入博道中证500增强C,6月份加仓至8%,本期继续持有。博道中证500历史上表现优良,今年上半年表现优秀。

E) 港股通主题基金

国富沪港深成长:上半年表现优秀,历史表现优秀。港股指数虽然估值百分位不低,但对于A股还是有一定优势,而且相信基金经理的调控能力,继续持有。

F) 全球市场权益:美股估值处于高位,耐心等待机会。

G) 黄金主题基金:暂不配置。

H) 债券基金:继续跟踪关注债券基金的配置机会。

I) 货币基金:继续保持充足蓄水,等待机会定向开闸灌溉。

本期再平衡后,股票总仓位从61上升至65%左右(按照基金一季度持股仓位计算),依然处于中性偏防御状态。

附表:“一表说均衡致远模拟基金组合”7月份基金构成

后面还会继续不定期地根据市况及估值水平对模拟基金组合进行再平衡管理,同广大基友一起学习共同进步。

(免责声明:收益数据仅供参考,过往业绩和走势风格不预示未来表现。本文及本财富号所提供的数据、基金和基金经理以及提出的看法均为个人投资交流,不构成任何投资建议。投资者据此操作,风险自担。市场有风险,投资需谨慎。)

一起分享你的半年度总结与展望,还有机会赢货币基金奖励呀~

活动详情:#下半年投资计划# 赢最高388元货币基金!

一表说的文章总是引人深思

一表说的文章总是引人深思

中庚基金2021年07月05日 09:01”