1

「纯指数定投,财局小实盘回顾」

从2017年9月5日实盘成立(沪深300指数3857点)到现在为止:XIRR年化收益率为 17.06%。

累计收益率为39.24%,同期沪深300上涨 37.96%,跑赢基准 1.28%。

累计收益率走势图如下:

指数基金的优势,概括起来有四点:成分股优胜劣汰、规则简单、估值透明、风险分散避免个股黑天鹅,对于上班族来说,定投指数基金的性价比很高。

本实盘基本的投资目标,还是等大牛市来的时候下车。

投资目标之一,是XIRR年化收益达到20%,我们拭目以待。

「华佗医药基金组合回顾」

2019年10月21日建立组合,年化收益率 39.64%,累计收益率 70.78%,期间沪深300涨幅为 37.11%,跑赢基准 33.67%。

组合简述:3只优秀的国内主动型医药基金+2只国外被动型的医药指数基金,国内、国外各一半仓位,目标是为了跑赢沪深300,适合长投的资金。

策略详述:该策略为配置型策略,不择时,只择基。投资范围包括中国、美国、甚至全球范围的医药基金。

国内外权重,一年做一次平衡。投资期限最好是长期,最少也建议2年+。

华佗医药组合,在天天基金上,能按名字搜到持仓详情。

长期来看,医药是值得投资的一个赛道,对非专业投资者来说,通过投资基金来布局,几乎是必然的选择。

PS:组合中的两只QDII基金,每日限购500元。组合跟投,单日最低100元,最高2000元左右,具体以平台数据为准。

「G2组合回顾」

2020年5月18日建立组合,年化收益率51.98%,累计收益率53.73%,期间沪深300涨幅为 35.64%,跑赢基准 18.09%。

组合简述:中国消费+美国科技,这两个主题是目前两国的各自优势所在,适合有相同投资理念的朋友跟投。

策略详述:指数配置型组合,两个主题各占一半权重。投资期限,建议至少2年。调仓频率,预期一年做一次平衡。

该组合在且慢、天天基金,能按名字搜到详情。

PS:因为纳指100的限购,该组合每个交易日的申购限额是1000元左右,具体以平台限额为准。

2

本周股票:

没有动。

个人目前持有14只股票,权重从高到低分别是茅台、腾讯控股、五粮液、迈瑞医疗、智飞生物、隆基股份、京东、百度、长春高新、富途、康龙化成、恒瑞医药、贝壳找房、福莱特。

高端白酒、中概互联、医疗医药、光伏的仓位占比:47%、28%、20%、5%。

股票今年累计涨幅为 8.64%(不含打新收益),周涨幅 3.89%。今年沪深300涨幅为 2.11%,跑赢基准 6.53%。

免责声明:本实盘风险极大,记录仅供本人投资进化参考,虽本着长投理念操作,但也可能会中途卖出,非荐股。

3

本周其他操作。

港股打新:打了京东物流,5个账户现金1手,辉立100元的套餐20手。

辉立中了1手,51港币在暗盘卖出,除去手续费、中签费、套餐费,赚了871港币。

可转债打新及轮动:本周新发的三只转债,起帆、三角、濮耐转债都申购了,都没中签唉。

2020年3月16日,在XX建了“可转债双低实盘”的策略(较高的ROE10%+低纯债溢价率+低转股溢价率)。

本周净值上涨了 2.82%,中证转债指数上涨了 1.65%。

当前累计收益 42.91%,同期中证转债指数上涨 9.12%(350.83点起步)。

本周五例行轮动。当前持仓是:远东、龙净、鸿达、东湖、山鹰、、国贸、北方、交科、海澜、九州转债,各10%的权重。

......

2021年3月15日,在XX建了“可转债双优实盘”的策略(ROE≥15%+低的转债价格<130)。

本周净值上涨了 1.78%,中证转债指数上涨了 1.65%。

当前累计收益 10.89%,同期中证转债指数上涨 3.93%(368.34点起步)。

本周五例行轮动。当前持仓是:正邦、胜达、济川、侨银、兴森、道恩、瑞达、傲农、宝莱、科华转债,各10%的权重。

4

过去一周,人民币兑美元汇率加速升值,周涨幅达到1.19%,按这个趋势,人民币汇率未来一段时间或将挑战近5年以来的新高6.2352。

下图是人民币兑美元的月K线图,升值趋势很明显:

汇率升值是A股本周大幅上涨的重要原因,北上资产的连续大幅净流入也印证了这点。

以沪深300为代表的中国核心资产,现在虽然不便宜但也不是很贵。沪深300的盈利收益率(PE的倒数)大约是7.1%,叠加上汇率升值的部分,也挺可观的了。

老外不仅是想布局中国的核心资产,同时也为了对冲美元下跌的风险,也就是想搭上人民币升值的顺风车。

这其实是由蒙代尔的三元悖论决定的:独立自主的货币政策、固定汇率制、资本的自由出入,想实现其中两个目标,必然要放弃另外一个目标。

既然中国追求人民币的国际化,作为泱泱大国又不可能放弃独立自主的货币政策(能印钱),那只能委屈汇率了,让市场说了算。

人民币兑美元的中长期升值,既是中国经济持续增长的结果,也是美联储不断印钱的结果。

所以,很多做港股打新的朋友包括我在内,不仅要忍受打新不顺的折磨,还要忍受汇率的损失。

投资的事情,哪有什么一帆风顺的事情。就我自己而言,在没有优质打新标的的情况下,其实也很乐意多配置一些估值合理甚至偏低的港美股优质资产。

5

中国的Reits终于要出来了,就算优质项目,也就是10%左右的年收益,不知道散户能否看上,反正机构的抢筹热情还是挺高的。

Reits认购后要变现,不能赎回,只能转到交易所二级市场买卖退出,既然是封闭式基金,那折价应该是正常状态吧。

不过Reits也有优点,波动比股票小,收益或比普通债券好,90%收益强制性分红,穿越周期性更强,与股票这种权益类资产的相关性较低,对大资金或特定品种如“固收+”来说,是资产分散配置一个不错的品种。

就我个人而言,因为资金不多,目前没有想配置Reits的想法。

深圳要收紧落户限制了,学历型人才底线要求为全日制本科;技术型人才底线要求是中级职称+全日制大专;技能型人才底线为技师。

......

长春高新我是400买的,期间最高涨到522,现在又跌到了400元。

智飞生物,也从高点回落了23%了,现在187的价格差不多刚好是60日均线的支撑价。

广州卫健委说,此轮疫情感染者为印度发现的新冠病毒变异株。之前网上流传的智飞生物的重组新冠病毒疫苗可以抗印度的变异株,不知道是不是真的。

如果是真的,那智飞生物不是又要雄起了?

对了,我就是本月19日打的疫苗,因为26号要去北京参加考试,就挺着急打疫苗的,刚好那天碰到的就是智飞生物的三针次疫苗,隔一个月打一次。

两只疫苗股,我会保持密切关注,看下周能否有交易机会,感觉还是智飞生物稳一些。

传下周,时代天使可以打新。拔过4个智齿的我,知道这个是国内排名第一的隐形矫治的龙头,肯定属于优质股,但也要看看估值,希望水位低一点。

只要估值合理,那怕略高一些,我都愿意长投配置一些,不只是打新。

......

如何看待股价的变化,本质上还是看自己对该公司的认知深度吧,不然真的拿不住。

如果你是对的,而市场是错的,那逆势加仓或者保持仓位,最终都会获得应得的超额收益,然而这的确很难,尤其是估值的短期波动可能会很大。

再说个我的经历。

我在今年3月初以45港币的价格买了一些微创医疗做T,股价一周后跌到了35港币,后来在4月初以48港币清掉了,而现在的价格是60港币。

在今年3月16日,我复盘微创医疗的时候曾这样写道:

微创医疗,现在的价格是41.5元,是一家创新型的高端医疗集团,国外的营收溢价超过国内了,这点比迈瑞都厉害。在欧美营收的比例分别是30%、14%,而国内的营收是44%。

旗下多个子公司陆续有资本运作上市的打算,其中心脉医疗已经在科创板上市,心通医疗在港上市,都是热门的打新票。

我看了一下,母公司在心脉医疗、心通医疗的占比均在47%左右,毫无疑问可以并表。

除此,微创的骨科、心律管理业务占营收的比重也分别高达28%、27%。而微创系最有想象力的微创机器人,看看今年能否上市。

高瓴资本,曾在2020年3月初,以13.5元的价格买入5000万股微创医疗,要知道当时的大环境很不稳啊,新冠疫情在国际上阴云密布,金融危机山雨欲来,3月23日股市更是跌至当年的冰点。

继而又在去年6月末再次以23.5元的价格增持3300万股。

如果没有长投的理念与深刻的认知,是下不了这个决心的。

......

最后,介绍一篇关于生物科技企业估值的文章,个人觉得非常值得学习。

尤其是针对研发费用高企的企业,或者研发波动过高的企业,无论是互联网企业还是生物医药,优先考虑使用PS估值!

顺便还能得到一个公式:PS=PE*净利润率。

投资也是学习,空杯的心态很重要。

6

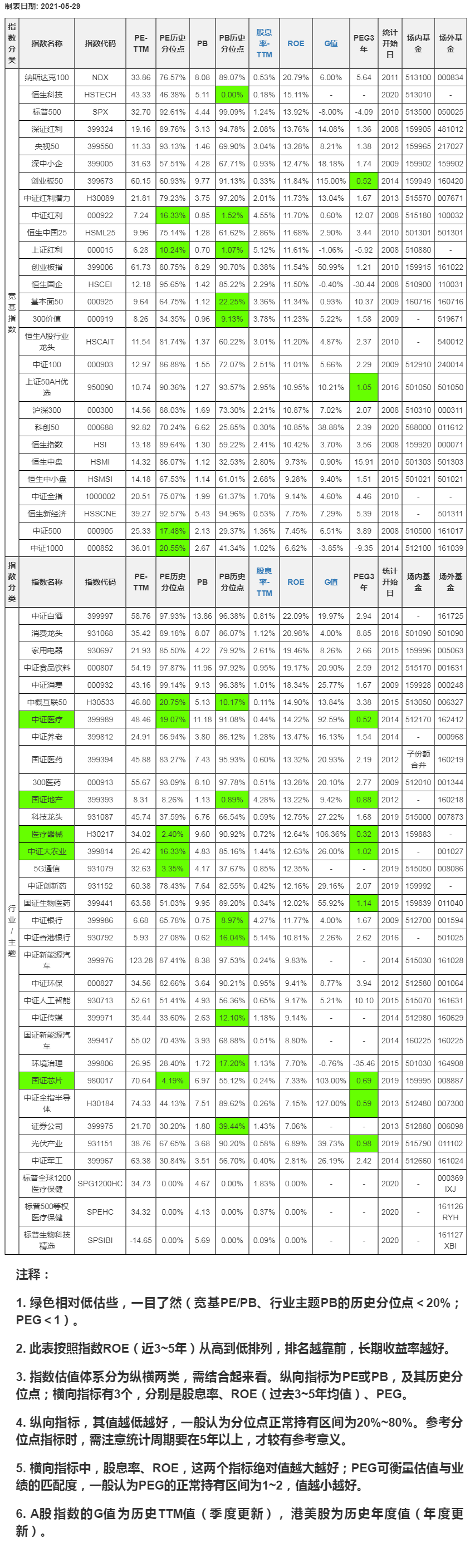

最新的指数估值表如下,顺序按ROE从高到低排列(点击图片可放大)。

恒生科技指基中,易方达与华泰伯瑞费率最低,诚意满满,都是管理费0.2%+托管费0.05%,而华夏、华安、大成、博时三家的管理费都是0.5%,托管费在0.1%~0.15%之间。

所以估值表中选取了易方达的513010,场内名称恒生科技30ETF。

另外,对于估值表中的场内外基金,大家如果发现有费率更低的,欢迎随时跟我联系哈,以确保估值表中的基金费率相对最低。

投资本是长久时,又岂在朝朝暮暮。