今年上半年农业板块的走势复盘

回顾上半年农业板块的走势情况,猪周期在今年2月初基本确认底部,随即启动为期4个月的板块拉升,之后又进入回调阶段,近期有回升态势。猪周期走势出现波动主要因为系统性风险和行业预期,具体来讲:

从宏观角度来看,整体市场表现不佳,导致农业板块难以独善其身。年初市场快速下跌,尽管后期有所反弹,但上证综指仍未能突破3100点,随后又出现连续下跌,农业板块也随之走低;

其次,在行业层面,市场对猪价上涨的持续性持怀疑态度。一方面,能繁母猪的去化不充分,导致市场担忧未来猪价上涨空间受限;另一方面,二次育肥和压栏行为的存在,虽然短期内推高了猪价,但市场担心这种行为可能导致未来猪价的下跌。

近期尽管猪价自春节后呈现上涨趋势,从不足14元/公斤上涨至接近19元/公斤,涨幅超过20%,但相关农业股票却未有正面反应,甚至出现下跌,其反映了市场对农业板块的宏观担忧和行业预期的不确定性。虽然市场情绪可能导致短期内股价与基本面脱节,但长期来看,市场往往会纠正这种偏差。因此,在市场对农业板块预期过于悲观时,可能正是一个较好的入市时机。

那么当前猪周期处于什么位置?

从猪周期来看,当前生猪价格处于周期右侧低点位置。自2023年初以来生猪价格处于低位,持续亏损导致养殖户营业压力较大,产能逐步出清。截止今年3月能繁母猪存栏已下降至3992万头,较高点去化9.1%,高于上一轮8.5%的去化幅度。能繁母猪的减少,将导致未来生猪供给的减少,而需求相对刚性,可能会带来生猪价格的反弹。

春节后,生猪价格已经从13.6元,持续反弹至17元,3季度生猪价格可能继续上涨。这是由于去年9月后疫病影响,能繁母猪存栏下降较多,对应10个月后生猪出栏减少。而近期生猪价格也存在上涨可能,这是由于去年厄尔尼诺气候或导致今年暴雨洪涝增加(近期华南暴雨),会导致生猪运输困难以及疫病传播。再者,3季度涨价预期导致压栏及二次育肥的增加,使得价格提前上涨。

下半年农业板块能否企稳回升?

结论:新一轮生猪景气周期渐行渐近

先看产能去化情况:2024年3月生猪存栏数同比(季度)、生猪出栏数同比(季度)、能繁母猪存栏数同比(月度)全数转负,最后一环生猪出栏同比在2021年3月以来首次转负,这意味着生猪养殖链条供给的收紧从繁殖→仔猪→生猪存栏再到生猪出栏全链条贯通兑现。2024年4、5月能繁母猪存栏数同比(月度)维持较低负增速。此外,时至夏日,猪瘟疫病防治将面临更大的挑战,可能将进一步加速生猪产能去化。

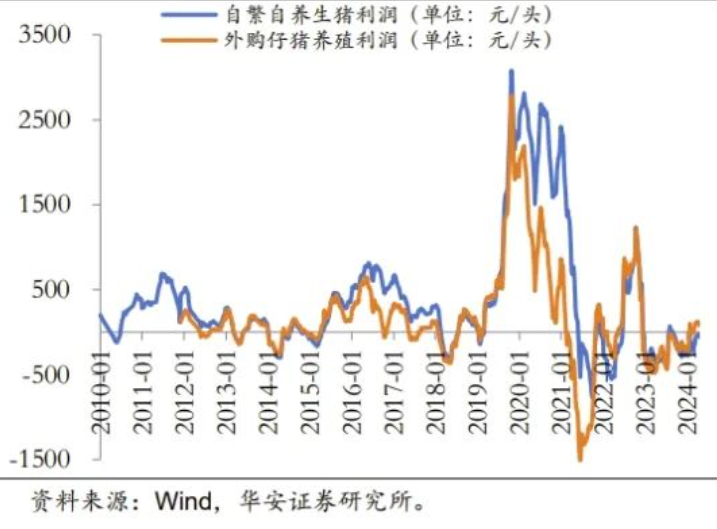

其次当前猪企亏损情况:生猪养殖企业摆脱亏损状态,盈利快速改善。5月24日,自繁自养生猪养殖利润由亏损转为盈利,结束了2021年底以来的持续大额亏损,其后头均盈利状况逐周持续快速回升。

因此,我们认为当前生猪价格已处于周期低点的右侧,但未来生猪价格的上涨可能是一个比较缓慢的过程。近段时间的上涨,导致了能繁母猪的补栏,但受资金压力影响,行业也并不具备大幅增产的基础。生猪价格的缓慢上涨,将拉长猪周期的长度,这与美国生猪养殖规模化后周期变长相一致。而随着生猪价格的上涨,以及今明年预估大豆产量增加带来饲料成本的下降,猪企利润会有较长时间的改善。加之当前行业的低估值,生猪养殖板块当前具备较好的投资价值,建议大家可以通过小额手动逢低加仓方式进行布局。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。定投非储蓄,不能规避基金固有风险,不能保证投资者获得收益。基金投资有风险,也可能亏损,基金的过往业绩并不代表其未来表现,投资需谨慎。#下半年投资 往哪个方向配置才能吃到肉?# $天弘中证农业主题A(OTCFUND|010769)$