7月,东方红跟招行一起,发了一只36.9亿规模的东方红欣悦稳健3个月持有混合(FOF),应该是这两年规模最大的FOF基金的,IPO。

即使放在所有含权产品里,规模也算大的了。

虽说,C份额占比90%,后续的规模留存情况还需要检验,但至少说明了一件事——

招行,作为大腿,非常的重视FOF,也有意愿去卖FOF,这是非常重要的。

招行8月的五星推荐,重点是FOF

我们可以看看招行8月份的五星策略,进取配置栏有这么几只产品——创金合信红利低波动(红利),富国全球债(美债),天弘标普500(美股)。

这都是大家很熟悉的产品,我没什么好多说的。

但我们看下面招行还重点推荐了什么?

华夏海外聚享混合FOF,且他的产品定位,叫“全球固收+”。

同一产品项下,招行给到的备选还有,摩根全球多元配置(FOF)和摩根双季鑫6个月持有债券(FOF)。

扒开了底层产品去看,也都是对标全球资产的,全球固收+策略。

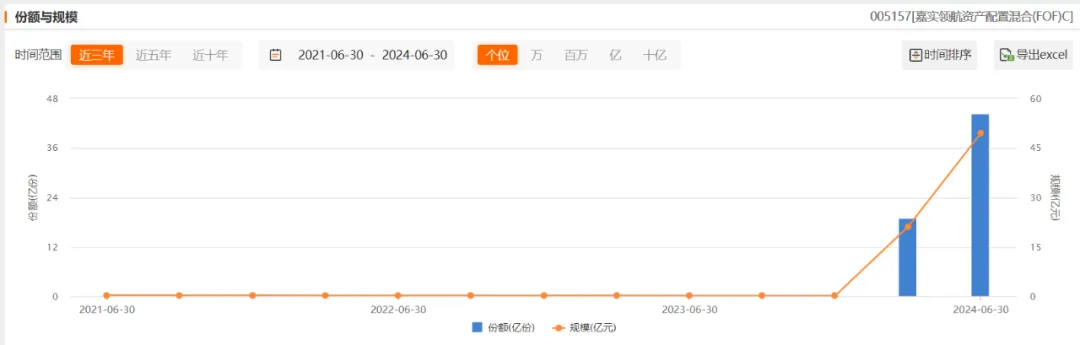

再看稳健配置,招行给的第一产品推荐,不是债基,而是嘉实领航资产配置(FOF)。

而关于嘉实领航FOF的C份额,他今年以来规模变化是这样的——

我不知道这是招行卖的,还是建行卖的,还是别的渠道卖的,总之他的规模,从今年开始突然的,涨了起来。

而嘉实领航FOF,应该也是从2023年年底之后就换了策略,今年的净值是一条直线,与之前,确实大不一样了。

所以你说现在的FOF,一边是清盘、FOF总监被辞退;一边是30亿、40亿的增量,割裂不?

所谓草蛇灰线,理解了招行乃至更多头部渠道的产品思路,才能把力气用到合适的地方。

大家知道,权益,尤其是主动权益,这几年没戏唱了,你们去看招行APP主动权益产品推荐栏,除了鲍无可,许拓,黄海的周期红利的基金之外,还有几只主动权益?连招行都卖不动了。

而银行系统代销ETF只能是场外的联接基金,他又没券商这么方便。

所以在当前的行情之下,即使是招行,你也会感到被动。

但相反的方向,零售客户的理财需求并没有消失,大家现在大量的存钱不仅是因为对未来的不安全感,更是因为找不到更好的资产。

只靠债券,能维持非货的“繁荣”吗?

债市回调了怎么办?央妈敲打债市一星期,理财和债基的负债端,就已经有些蠢蠢欲动了。

再来一次2022年年末的集中回调和赎回潮,不管是客户还是机构,扛得住吗?

因此,不管是客户,还是招行,都有意愿,去寻找更多元更稳健的品种,正所谓,毒打才是最好的老师。

多资产、多策略的FOF

其实,国内真正意义上的多元资产配置,也是这两年逐渐兴起的。

招银理财去年开始重点实践多策略的“含权理财”,在黄金、QDII、红利、量化条线,创新了多条产品线。

理财的牌照能投的东西多,而公募这块,能做一些大类资产配置的,其实也就FOF了。

之前一直诟病FOF,没把自己大类资产的投资发挥好,这是非常可惜的一件事。

但你说是亡羊补牢也好,后知后觉也罢,我发现也有越来越多的FOF开始了多元的实践——

除了招行推荐的FOF之外,我也找了一些算是多元配置的FOF基金,因为现阶段的偏股FOF没法给我一个良好的风险收益比,所以我主要翻的是,偏债、平衡、养老FOF的二季报持仓。

上周在《美债额度:一滴都没有了》里,我提到了东方红颐和平衡养老三年(FOF),是重仓美债基金的FOF。

但当前买美债,困扰的不是策略问题,而是额度问题。

假如美债的额度告罄,且遇到大体量的新增资金申购的话,基金经理就只能去买其他品种,那美债基金占比会降低,体现在原有的投资者份额上,美债基金的影响是被摊薄的。

不管涨还是跌,都被摊薄了。

所以,在拿到额度充裕的美债基金之前,单纯买美债是不够的,需要其他的收益增厚。

东方红颐和平衡养老三年(FOF),给出的方向,是价值红利+量化对冲。

中泰玉衡+大成优势,姜诚和刘旭,目前为止,少数没塌房的主动基金经理;华宝量化对冲,就算买不到私募的量化中性,公募的量化对冲策略,夏普也比较高,够用了。

开启多元尝试的,除了东方红,还有中泰资管。

中泰天择稳健6个月持有混合(FOF),前十大基金占比73%,相当集中。

他目前的组合思路,红利+黄金+美债+中债,之前有海外权益,但2季度已经减掉了。

在二季度报告里,基金经理唐军是这么说的,他二季度降低了欧美股市的配置比例,增加了港股ETF的配置,降低了原油相关资产的配置,保持了贵金属的配置比例。

红利,鲍无可的沪港深精选+工银港股红利ETF+国联高股息,合计占比20.51%;

黄金,华安黄金ETF,占比17.83%;

美债,富国全球债,9.24%。

再看债券部分,基金经理唐军在二季度的报告中,说自己降低了久期。

但他这个组合,至少前十大部分,个人感觉,还是偏中期略长一些。

富国7-10年政策性金融债ETF,占比10.16%,5年期的国开债和国债ETF也依然是重仓的债基品种。

这种多资产FOF,在面对单纯的债牛时,优势很小;恰恰就是当债券回调的时候,优势才或许能体现出来。

最后的话

对这种多元配置,市场上的看法是割裂的——支持的人觉得你多元化做得很好,值得借鉴;反对的人觉得无非就是把市场上最热的品种放在一起的大杂烩,谈不上什么配置。

不管怎样,黄金+海外+红利这条配置线,一定是值得重视的。

我觉得FOF“醒悟”的其实已经有点晚了,尤其相比于理财和投顾。

理财,之前的文章我讲过很多了,今天先不提。

就说投顾,我知道的,至少华宝证券的“时光旅行者”,从去年成立以来,是在按照美股+红利+黄金的配置思路运行的,一直以来收益还不错。

前两天看平安证券的研报也提到,这个组合在今年上半年全市场机构管理的基金投顾组合中,收益率和夏普比,均排在了第一名。

因此,多元配置究竟是基金经理自上而下配置思路的表达,还是大杂烩,还是得看最终的业绩。

只有长期的业绩,骗不了人。