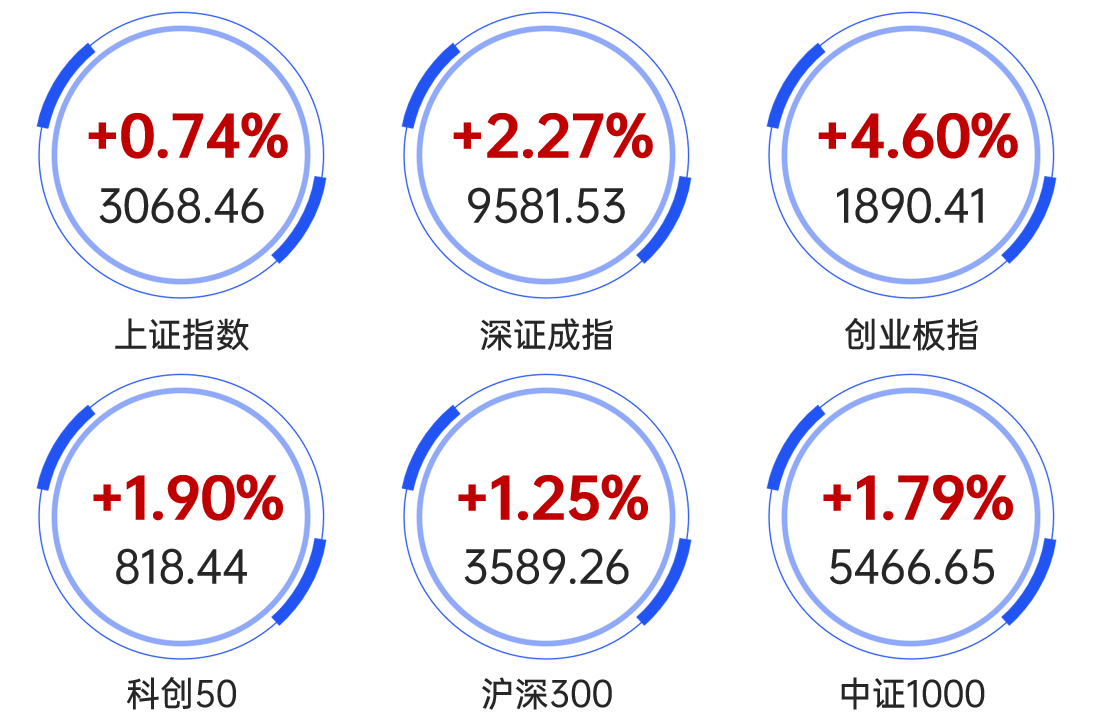

上周A股市场震荡分化,主要指数涨跌不一,其中沪指上涨0.63%;深证成指下跌0.70%,创业板指下跌0.92%。

行业板块方面,有色金属、公用事业、纺织服饰等板块领涨,非银金融、房地产、农林牧渔等板块表现不佳。

2024年两会政策基调整体符合市场预期,A股后市走势仍需关注设备更新、地产支持和特别国债投向等政策后续落地的力度和进度,同时密切关注外部因素的变化。

本周市场关注焦点:

中国M2、社融等金融数据或将公布

国家统计局3月15日公布70个大中城市住宅销售价格报告

美国2月份的CPI和PPI通胀报告,该数据可能会影响投资者对美联储的降息预期

下面来看看今日A股的市场情况吧~

市场热点

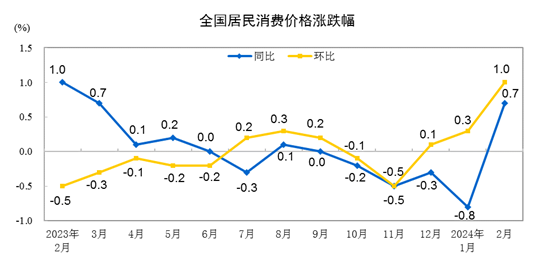

1、2月CPI数据超预期!

3月9日,国家统计局发布最新全国CPI显示,2月份,CPI环比涨幅扩大,同比由降转涨。数据显示,2月份,全国CPI环比上涨1.0%,涨幅比上月扩大0.7个百分点;同比由上月下降0.8%转为上涨0.7%,回升较多。且超出市场预期的0.4%。(来源:国家统计局)

2、住建部部长:对严重资不抵债失去经营能力的房企,该破产破产

住房和城乡建设部部长倪虹3月9日在答记者问时表示,对于严重资不抵债、失去经营能力的房企,要按照法治化、市场化原则,该破产破产、该重组重组;对于损害群众利益行为,依法坚决予以查处,让他们付出应有代价。(来源:人民日报)

机构观点

光大证券指出,受春节假期影响,国内工业生产放缓,居民出行消费增加,导致2月CPI同比回升,PPI同比跌幅进一步扩大。

结构上看,价格数据显示服务需求扩大,住房、耐用品消费延续疲弱;外需开始回暖,而国内生产投资需求尚未企稳。

向前看,随着春节效应的消退,CPI同比涨幅将面临回落,但整体改善的趋势仍在。

在外需回暖、国内财政政策加码的推动下,PPI同比降幅有望逐步收窄。

华安证券提出,“两会”政策定调基本符合市场预期,后续市场聚焦点重回经济基本面数据验证,预计后市仍将维持震荡格局。

一是“两会”对于财政政策以及货币政策定调基本符合预期,市场更多聚焦特别国债发行、新质生产力逻辑链条并关注财政政策、货币政策未来具体执行落地情况;

二是3月即将公布1-2月经济数据,也是开年以来最能真实反应经济修复力度的一份数据情况,市场侧重点由政策预期转向基本面验证;

三是海外美联储主席表明年内降息确定性高,但节奏尚未确定,海外流动性的预期边际好转。以上组合将带动市场进入震荡格局,前期涨幅巨大的成长弹性品种或迎调整。

建议投资者关注以下投资机会:

1)延续高股息稳健资产及银行板块;

2)有共识的出口景气方向;

3)具备催化同时又具备强周期规律性的基建开工优势领域。

市场回顾

A股三大指数今日走势上行,集体走强。

沪深两市成交总额超过1万亿元。

行业板块几乎全线上涨,电池、能源金属、光伏设备等板块领涨,煤炭行业、银行等板块领跌。

重要声明:本文非基金宣传推介材料,文中信息或意见不构成任何投资建议,不构成任何销售要约,亦不构成未来本公司管理之基金进行投资决策之必然依据。市场有风险,投资需谨慎。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择,基金以往的投资业绩,不代表未来业绩。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。若发布的文章或其他内容转载第三方报告或资料,转载内容仅代表该第三方观点,并不代表明亚基金的立场。除非另有明确说明,发布内容的版权为明亚基金所有。未经明亚基金的书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用,转发请注明出处。

$明亚价值长青混合A(OTCFUND|009128)$$明亚价值长青混合C(OTCFUND|009129)$$明亚中证1000指数增强A(OTCFUND|017505)$$明亚中证1000指数增强C(OTCFUND|017506)$$明亚久安90天持有期债券A(OTCFUND|019568)$$明亚久安90天持有期债券C(OTCFUND|019569)$$明亚稳利3个月持有期债券A(OTCFUND|020209)$$明亚稳利3个月持有期债券C(OTCFUND|020210)$