写在前面

最近的思绪很多,思来想去,最终归结到一个问题,如何为投资者赚钱。赚钱是一种能力,但是这种能力需要投资者的配合。最明显的一个问题,投资者的久期是多久?资产赚钱的久期是多久?如果投资者给的时间是1年,但是价值投资者的久期是10年,这必然会出现问题。一般权益投资能够忍耐的期限是3年。如果久期是1年,那么,带有1年锁定期的偏债混合基金也许是一个不错的选择。今天,让我们来一起看看泓德睿享一年持有这只产品。

基金档案

1、基金名称:泓德睿享一年持有A2、基金代码:009015

3、成立日期:2020/6/24

4、投资类型:偏债混合型

5、基金经理:赵端端、姚学康

6、最新净值:1.2152(2023.12.15)

绩效评价

1、收益

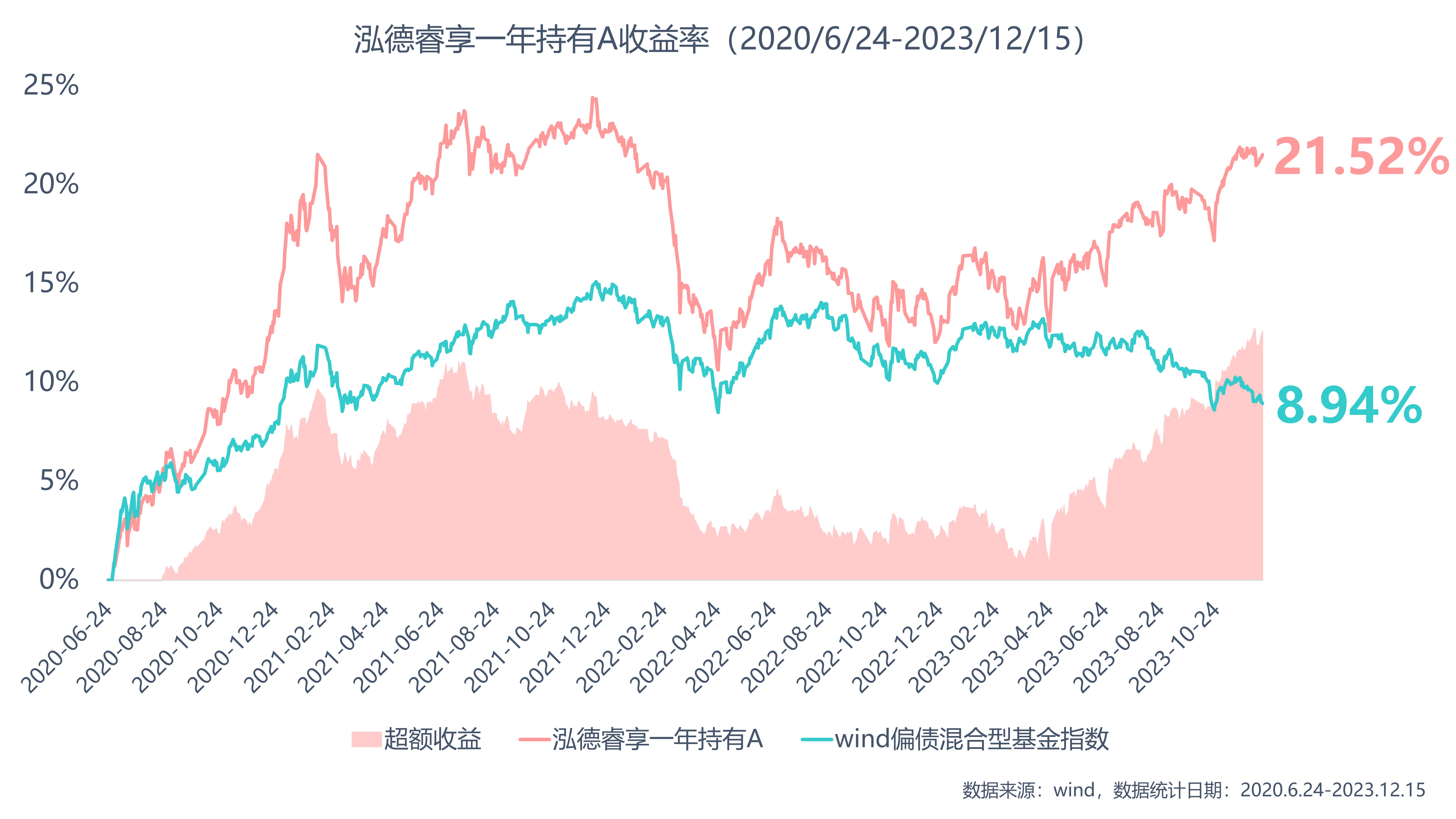

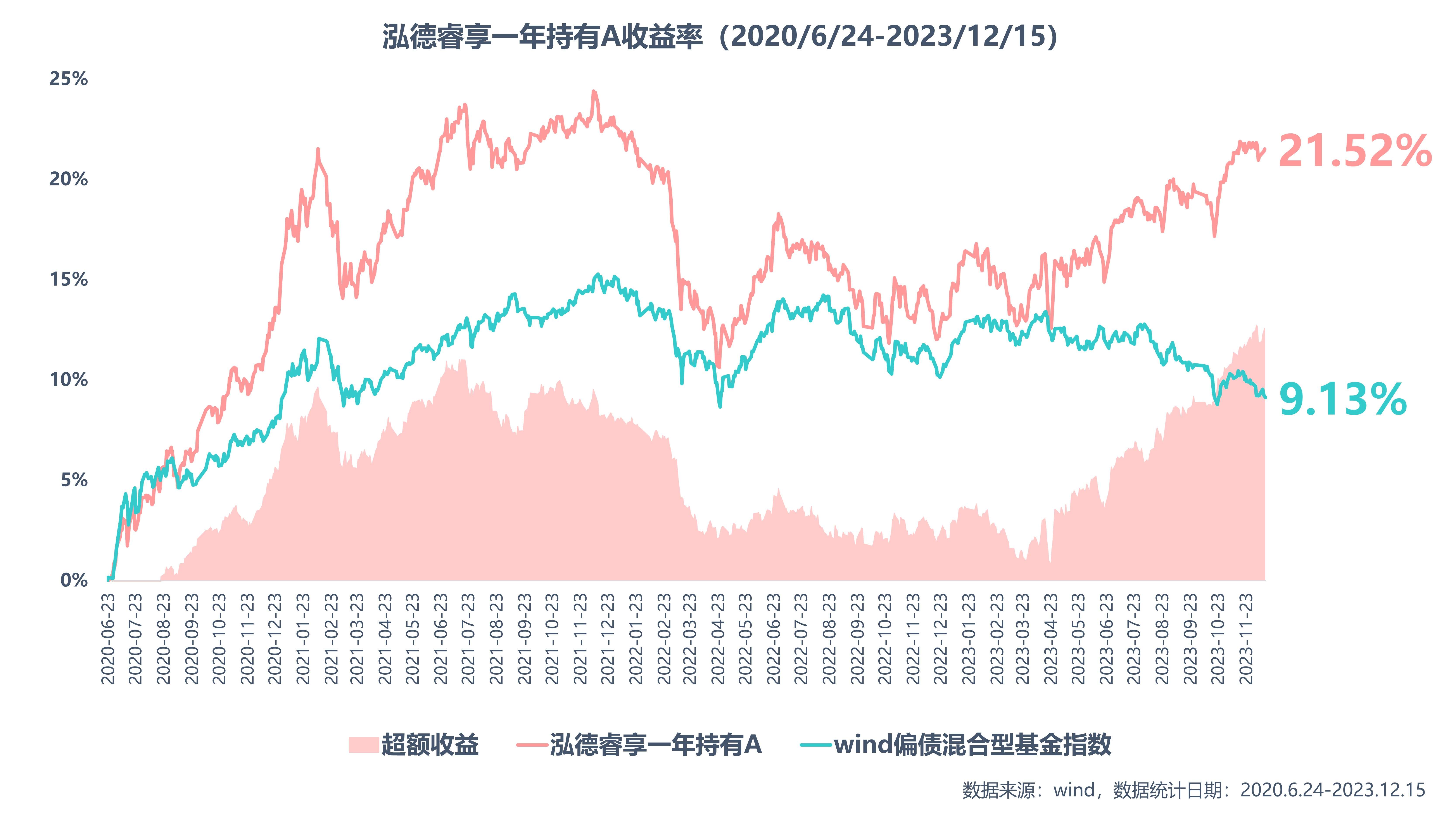

泓德睿享一年持有A成立于2020年6月24日,截至2023年12月15日,累计上涨21.52%(年化5.76),同类排名41/384(前10.68%),同期wind偏债混合型基金指数上涨9.13%,实现了12.39%的超额收益。

图中让人印最为深刻的地方在于今年以来收益率逆势上扬的部分。

2、回撤

泓德睿享一年持有A自成立以来的最大回撤为-11.08%,发生在2022年4月26日,就是价值风格盛行,成长再次下跌的时候,以此判断,权益应该不是价值风格。同期wind偏债混合型基金指数的最大回撤为-5.74%。可见弹性大于同类产品。收益和风险成正比。

3、夏普比率

我们知道,不能单看风险,也不能单看收益,重要的是性价比。重要的是风险您是否能够承受,收益您是否满意,如果这两个指标您都OK,那这就是适合您的产品。这个指标就是夏普比率。我们计算了一下,泓德睿享一年持有A自成立以来,截至2023年12月15日,年化回报5.76%,年化波动率6.22%,年化夏普比率0.72,性价比还是不错的。

客户体验

对于投资者来说,赚钱是最重要的客户体验,我们做了这样一个测算。产品成立后任何一天买入,持有1年后赎回,一共有604组数据,其中,53.52%获取了正收益,最高收益22.06%,最大亏损-9.16%;604组数据的平均收益为2.11%。大家回顾一下2021年2月至今的股市表现,这样的回报确实已经算是不错了。

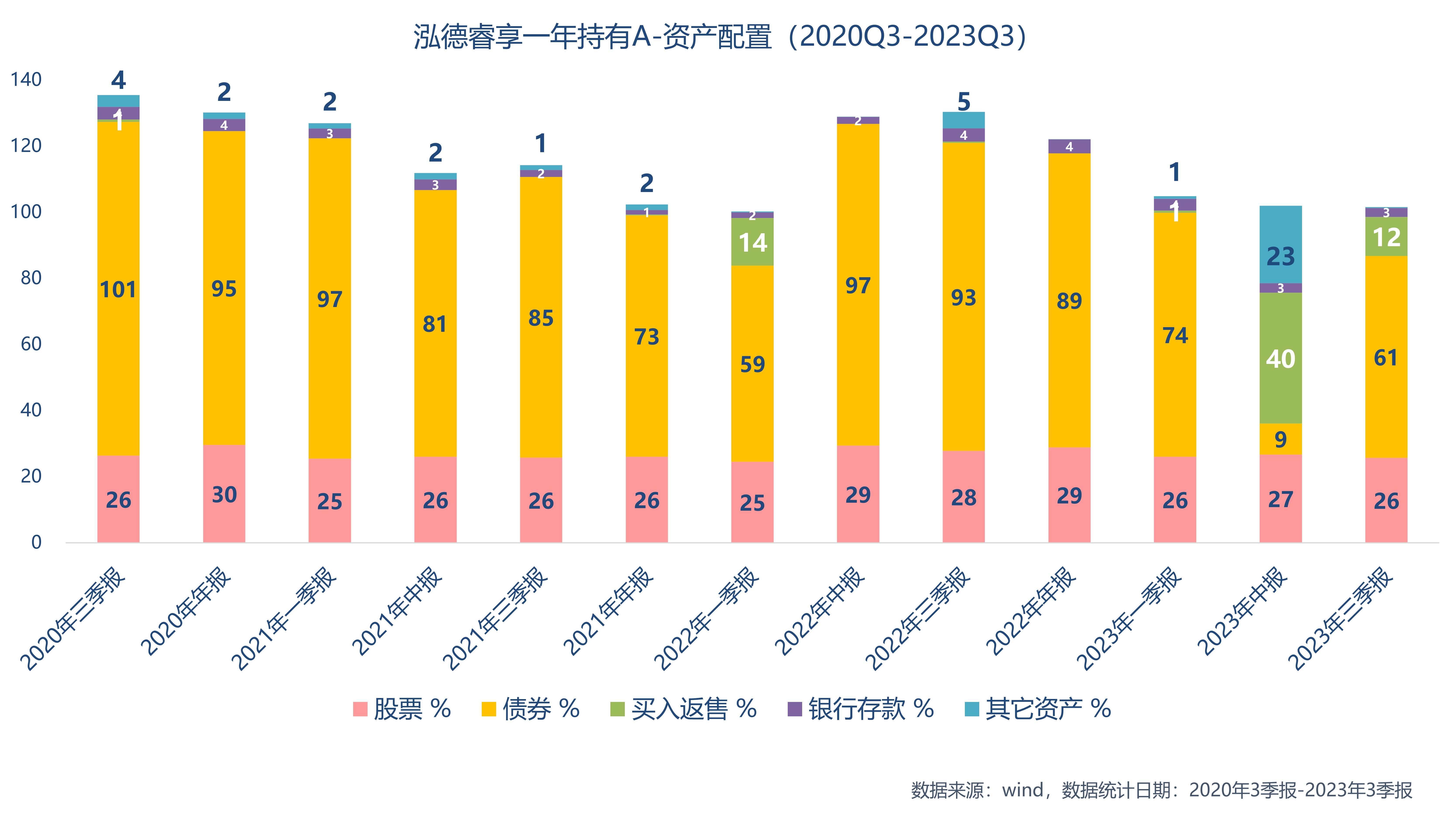

资产配置

对于偏债混合型产品来讲,资产配置很重要。产品会不会择时?如何防守?如何进攻,都可以在资产配置中看到痕迹。

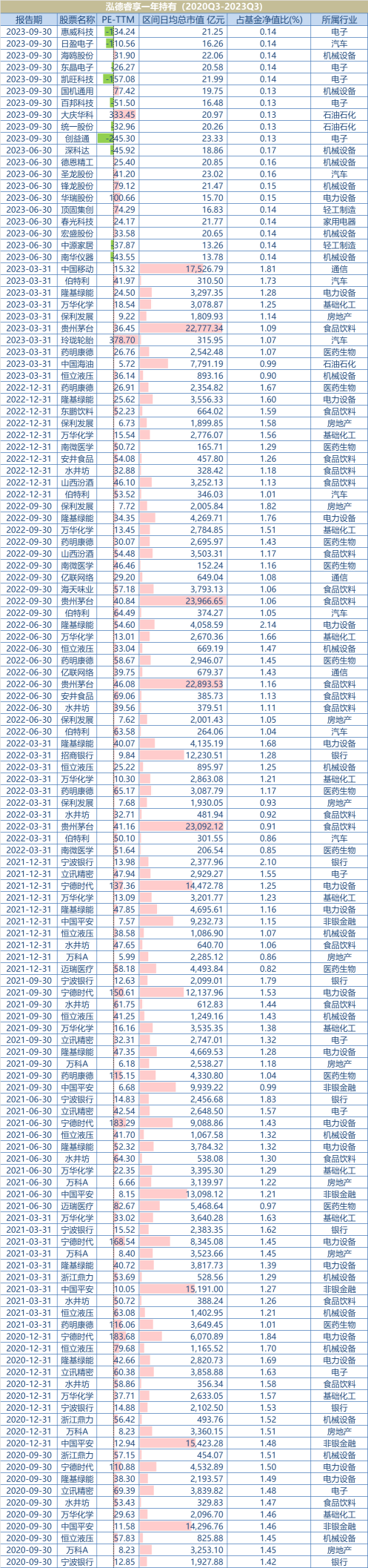

我们可以看到,股票仓位在25%-30%之间,小范围择时。债券仓位在59%到101之间,波动还是比较大,所以,债券择时的操作是有的。买入返售就是在交易所做国债逆回购,这个时间点收益很高,但是不可持续,单日贡献大,长期贡献小,属于精细化管理的内容。银行存款占比很少,不超过4%。整体来看,债券择时+股票投资是主要的获利来源。 行业配置 股票投资的胜率在我们看来是这只产品最出彩的部分,我们先来看下行业配置。 从行业配置来看,也是多行业配置,而且行业的变化较大,比较灵活。2020年投资了电子、医药生物、食品饮料;2021年投资了机械设备、基础化工、电力设备、汽车;2022年投资了建筑装饰、房地产、轻工制造;2023年上半年又加入了计算机、电子、机械设备等。基本上,没有错过每一年的热点。 重仓持股 重仓持股中让我们感到最舒服的是近2个季度的持仓中,单只股票占比不超过2%,这让我们再次加强了量化投资的猜测。 我们专门去看了一下,2023年上半年该基金的换手率达到了556.69%,再次印证了量化+多策略的方式。我想,这也是为什么这只产品今年逆势增长的主要原因。 正念访谈 我们有幸采访了该基金的基金经理:姚学康,现将主要内容和大家分享如下: 正念 :能否介绍一下这只产品的基本投资思路? 姚学康 :该产品是一只偏债混合型基金,目标是为持有人获取基金资产的长期稳健增值。产品会通过定性分析与定量分析相结合的方法来分析宏观经济和资本市场发展趋势,采用“自上而下”的分析视角,综合考量宏观经济发展前景,评估各类资产的预期收益与风险,从而合理地确定在股票、债券等各类别资产上的投资比例。随着各类资产风险收益特征的相对变化,产品会适时做出动态调整。 正念 :我们发现近半年的持仓中,小盘风格暴露比较明显,能否请您谈谈该策略? 姚学康 :小盘股策略今年以来表现较好,而且和外资持仓占比比较低是有很大关系的,并购重组等相关政策的调整也很关键。基本逻辑是分散买入小盘股,股价涨幅较大后卖出。主要是赚基本面改善或市场风格切换的钱,需要高度分散,并紧密跟踪政策和生态变化、交易拥挤情况。 正念 :您提及到策略池中可以用转债策略和纯债策略,而且债券是基本盘,在投资策略上分别会有哪些考虑? 姚学康 :纯债策略主要通过自上而下的宏观判断来低频择时,保持高久期同时规避市场利率上行导致债券熊市风险。由于股票和债券有一定的跷跷板效应,在权益仓位偏高时候,适度增加债券久期。在信用挖掘方面,本质上是翻石头,寻找利差合适品种,轮换利差不合意品种。可转债也是我们可以选择的债券投资策略之一,基本的逻辑是买入低价转债,价格涨幅较大后卖出。这种策略主要是赚正股波动的钱,其次是股价预期变化带来期权价格波动的钱,还有债底的钱等,股性发挥作用的前提是适度控制转股溢价率。 正念 :未来您的主要投资策略是什么? 姚学康 : 纯债久期方面,考虑到2024年货币继续宽松、经济休养生息、流动性总体充裕,组合继续维持偏高的久期是恰当的,暂时不需要做重大的调整;权益方面,考虑到中小盘股票的活跃局面可能还会继续,并且目前没有跟踪到板块有明显的泡沫化或拥挤现象,组合预计将在这一领域继续挖掘;转债层面,后续如果出现资金面紧张缓解、权重板块持续走暖,估值有望修复,阶段性参与的机会值得跟踪。 写在最后 作为一只偏债混合型产品,债券的部分做好绝对收益,权益的部分如果能够根据市场变化加以灵活配置,如果能够保证一定的胜率,那效果真的是很不错。量化投资其实一定程度上降低了投资的久期,让投资者不用忍受“画大饼”但是“不赚钱”,一味“忍受”的痛苦。 各位,亲爱的投资者,您对这只债券+量化权益的偏债混合型产品印象如何? 欢迎留言告诉我们答案。