昨天文章发出后,有一个朋友在后台留了两个非常典型的问题,所以准备写个文章,专门来解答他的疑惑。

1.股市预期收益率和债券到期收益率之间的比较,有的是采用两者之比,有的是采用差值,请问这两种算法有啥实质区别?

在做关于股市预期收益率和债券到期收益率的比较时,无论采用的是股市预期收益率与债券到期收益率之比,还是股市预期收益率与债券到期收益之差。

从本质上来看,这两种计算方式的原理都是一样的,没有本质的区别,虽然会出现表现形式不同,但最终目地都是为了比较股市和债市谁的吸引力大,而且最后的结论也基本是一样的。

比如说,5月15日股市预期收益率为2.6638%,十年期国债收益率为2.6820%。如果采用的是两者之比的话,那么两者的比值为0.99;如果采用差值的话,两者之差为-0.018%。

从最后的结论来看,结果差别并不大,都显示股市的吸引力相对较高。

其实,在很多时候,我们没必要纠结于采用的是那种表现形式,更关键的是要知道背后所代表的逻辑,以及真正的含义,这样才不会被迷惑,陷入无味的纠结种。

也就是,形式不重要,逻辑才是关键。

2.如何考虑利率的变化所带来的影响?谢谢。

首先利率是多重因素作用的结果,比如说宏观因素、政策制定、外部因素等,都会对利率产生影响,这是一个多重因素作用下的结果,可以说是非常的复杂,预测起来比较困难。个人建议是放弃预测,做好跟随、追踪就好了。

其次,利率可能带来的影响,怎么说呢,会有很多种,经济上面的、债市和股市等,会对我们的生活和经济产生非常大的影响,是货币政策里面影响最大的一种了。

不过,估计这位朋友问的应该是利率对股市的影响。

利率对于股市而言,可以概括为负相关,即利率下降往往能够带来股市上涨,而利率上涨股市是下跌的。但是这个逻辑链条比较长,往往不是立竿见影的,所以通过比较长的作用时间,才会对股市产生结果。

举个例子,比如说利率的下降,逻辑过程是这样的:投资者从银行借钱,然后可能投向实业,也可能用于消费,或者是投资。

因为这个链条比较长,存在很多漏出的环节。

如果银行利率下降了,那么投资者可能会向银行借钱,也可能不会借钱,这都是取决于对未来的预期。这一环节,很容易因为对未来比较悲观,最后借钱的人比较少,比如说日本的负利率。

另外,借出来的钱,不一定会流入股市,很有可能会流向实业投资,或者是用于消费,或者是购买其他的资产,就算是最后赚取了收益,也可能会用于再投资或者消费,流入股市与否取决于有没有赚钱效应,但是仍然会有一部分钱可能会流入。

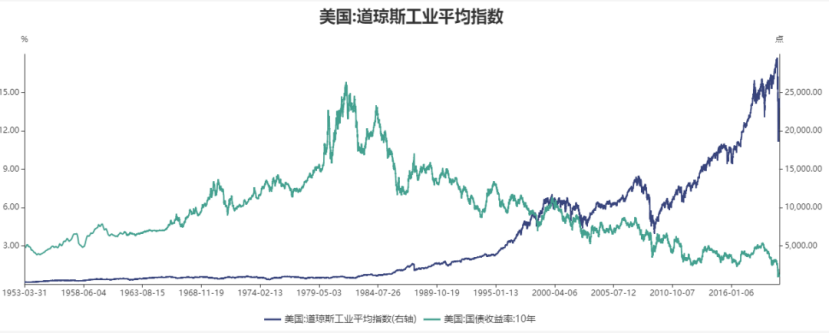

整体来看,低利率会催生牛市,高利率带来的是熊市。以美股为例。

在70-80年带高通胀时期的美国,因为美联储为了对抗通胀,采取了不断增加利率的政策,十年期美国国债到期收益率最高到过15%,所以那时候的美股和现在的A股一样,基本没有上涨,就是窄幅震荡的,大概持续了近20年之久。

80年代以后,美国的利率持续下降,促发了美股几十年的牛市。尤其是2008年以后,美国的利率下降幅度更大,也带来了近十年最长的牛市。不过除了利率之外,更重要的是背后公司盈利的增加。

不过,单独看利率变化对股市的影响,还不是很直观,建议和股市预期收益率相结合起来,这样看的会更加的直观。针对这个问题,下次我会用美股和日本股市为例,做一个说明。

以后,大家如果有问题的,或者希望我帮忙分析基金的话,可以给我留言,有时间的话,我会帮忙分析的。