一、前言

回顾2024年全球金价表现,伦敦现货黄金从年初2000美元/盎司持续上涨屡创历史新高,在10月底最高一度逼近2800美元/盎司关口,12月再度回落至2600美元/盎司附近水平。随着2024美国大选尘埃落地,“特朗普交易”成为市场关注焦点并导致短期资产价格大幅波动,美元保持强势,金价在11月后出现明显走弱,进入震荡调整阶段。

如果复盘特朗普1.0时期“减税+关税+反移民”等政策主张带来“高通胀+高债务”预期,同时特朗普执政期间偏向“弱美元+低利率”的鸽派主张,多次发表美元过于强势等言论并干预联储决策,对金价形成一定驱动。

展望2025年,尽管美联储降息节奏变化,美元短期仍可能保持强势,金价出现高位震荡,但由于特朗普政策的不确定性,叠加全球央行购金量持续攀升、全球风险事件频发、地缘政治风险较高等影响,避险情绪或仍将推动金价上行。建议关注黄金ETF华夏(518850)及其联接(008701/008702)、黄金股ETF(159562)及其联接(021074/021075)以及有色金属ETF基金(516650)及其联接(016707/016708/021534)的投资机会。

二、回顾2024:美联储降息落地,金价屡创新高

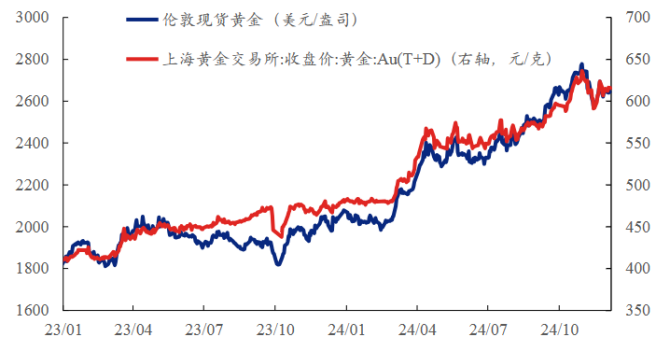

2024年初在美国强经济数据以及联储偏鹰表态下,降息预期由3月推迟至5月,金价承压震荡调整至2000美元/盎司。随后美国经济数据走弱,3月FOMC会议联储表态偏鸽,叠加地缘政治冲突升级以及央行持续购金,4月伦敦金快速走高突破2400美元/盎司,随后于2300美元/盎司上方高位震荡运行。8月起美国数据持续走弱,9月降息预期强化推动金价上行,同时特朗普遇刺事件后,“特朗普交易”升温再次催化金价上行,大选落地前金价最高突破2800美元/盎司,创下历史新高。

图表1:2024年黄金价格大幅上行连创新高

资料来源:iFinD,兴业证券

随着2024美国大选尘埃落地,“特朗普交易”成为市场关注焦点并导致短期资产价格大幅波动。当前金价走势本质上反应的是市场偏短期的情绪波动,若要展望未来特朗普任下黄金价格的可能走向,有必要首先回顾特朗普1.0时期金价走势及核心影响因素。2015年末美联储加息25bp,结束长达7年的零利率,货币政策逐步正常化。2016-2020年特朗普在任期间,黄金价格与实际利率相关性较高,整体看金价由流动性主导定价。

(1)2016-2018年:美国处于加息周期内,实际利率持续上行,但其间金价维持震荡格局,并未受到明显压制,金价与实际利率相关性有所减弱。一方面由于2015年以来美元外储占比从66%高位持续下滑,黄金作为以美元为中心的货币体系对冲价格得到支撑;另一方面,同时在英国脱欧、中东冲突、朝鲜核问题发酵以及中美贸易冲突推动下,避险情绪对金价形成一定支撑,金价延续震荡格局。

(2)2019-2021年:美国处于降息周期内,2019年初联储政策由鹰转鸽,并在8月进行预防性降息,金价回升。随后新冠疫情爆发,金价在全球央行大放水以及对美国经济衰退担忧的推动下持续上行并创新高。

一方面,特朗普1.0时期“减税+关税+反移民”等政策主张带来“高通胀+高债务”预期,同时特朗普执政期间偏向“弱美元+低利率”的鸽派主张,多次发表美元过于强势等言论并干预联储决策,对金价形成一定驱动。另一方面,特朗普在贸易政策与外交政策中高举单边主义和保护主义大旗,多次“退群”并打响中美贸易冲突,全球地缘局势及贸易局势紧张,叠加其政策不确定性,避险情绪推动金价上行。

图表2:2024年黄金价格大幅上行连创新高

资料来源:iFinD,兴业证券

回到“特朗普2.0”,特朗普政策主张为对内减税+对外加关税,(1)对内减税:延长其2017年减税法案,企业所得税率进一步下调;(2)对外加税:将各国关税普遍提高10-20%,对中国加征收至少60%的关税,共和党2024年党纲提出取消中国最惠国待遇。

此外,此前“特朗普1.0”时期的赤字扩张+干预降息政策主张存在摇摆不确定性,财政赤字方面,一方面对内减税+对外加税主张或将进一步推动财政赤字扩张,而另一方面特朗普拟成立政府效率部门以削减开支;降息诉求方面,特朗普近期宣称大幅降低美国利率来缓解住房负担压力,但同时对外加征关税将带来较大通胀压力,存在影响降息路径的可能。就目前来看,前期特朗普交易升温,在“特朗普1.0”的记忆下对于其胜选后的加征关税所带来通胀压力、降息诉求以及赤字扩张的预期已在金价有所体现。

三、货币属性成为驱动金价持续上涨的核心动力

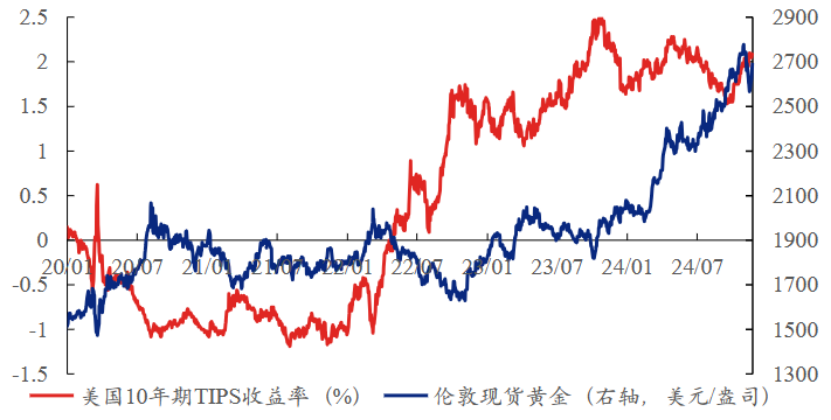

传统的金价分析框架认为金价走势与10年期美债利率负相关,但2023年以来10年期美债利率虽然创出年内新高,金价却在经历宽幅震荡之后也再次站上年内2000美金/盎司高点。实际利率对金价解释有所降低,直接原因是美债供需失衡导致其长端利率上行:供给端,随着美国政府财政赤字居高不下,债务规模持续扩大,美债供给压力较大;需求端,美联储缩表,同时去美元化推动各国主体减持美债,美债需求不足。因此长端利率上行推动实际利率被迫走高,但这种非经济和通胀因素导致的实际利率波动对金价影响较为有限。

因此实际利率对金价的主导作用通常发生在美元信用体系相对稳定之际,而当美元信用体系受到明显冲击时,实际利率单一指标对金价影响权重大幅降低,金价由货币属性和金融属性共同驱动。

图表3:2023年以来实际利率对金价解释有所降低

资料来源:iFinD,兴业证券

四、对美元信用体系的担忧推动央行购金,长期避险配置需求存在

黄金储备是一国货币当局持有的,用以平衡国际收支,维持或影响汇率水平。作为金融资产持有的黄金,流动性极佳,在稳定国民经济、抑制通货膨胀、提高国际资信等方面有着特殊作用。近年来,全球风险事件多发,为应对逆全球化的发展趋势、日趋复杂的地缘政治局势等,全球央行大幅增加黄金持有量,对于新兴经济体而言,对黄金的配置还可多元化其官方储备,降低对美元的过度依赖。

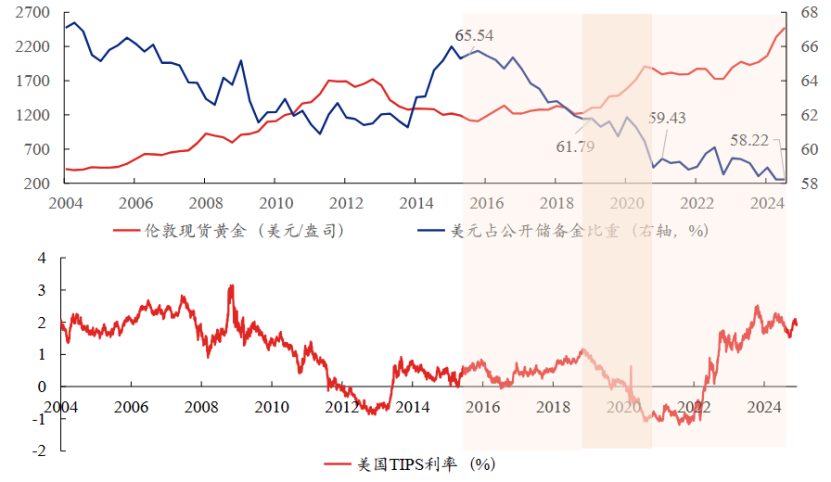

随着全球去美元化加速,市场对美元的全球储备货币地位的担忧快速上升,部分国家央行逐渐降低美元外汇储备占比。虽然信用本位时代黄金已非货币化,但仍被作为信用货币风险的对冲工具,去美元化将支撑黄金价格上行。2022年以来,全球央行购金量维持高位,截至2024Q2,美元在全球储备中的占比已下降至58.22%,因此尽管实际利率屡创新高,但并未对黄金价格形成压制。

图表4:美元在全球外汇储备中的占比下降,支撑黄金价格

资料来源:iFinD,兴业证券

2024年以来央行购金趋势延续,24Q1/Q2/Q3全球各经济体官方黄金持有量净增305/202/186吨。截至2024年11月末,我国央行黄金储备报7296万盎司,较上个月增加16万盎司。在此之前,我国央行已连续6个月暂停增持黄金储备。此次重启购金与全球降息周期共振,表明了央行多元化配置外汇储备的需求,且在金价回落后增持黄金储备的意愿较强,增持量显著高于暂停前最后一次购金的水平,不仅对金价形成了有力支撑,且将极大提振市场对于后市的信心。此外,受全球贸易摩擦等因素影响,近期强势美元引致人民币贬值压力,也提升了央行增持黄金储备稳汇率的需求。

从长远角度看,考虑到中国黄金储备占比目前仍然只有5%,在未来大国博弈的背景下,央行继续增持黄金为中长期大概率事件,增加黄金储备可以促进国家金融稳定、优化外汇储备结构、对冲经济风险并增强国家和人民币信用。预计2025年黄金价格可能仍主要受投资需求波动主导,但央行购金将为金价带来强劲的下方支撑。

站在当前时点,全球不确定性水平依然较高,地缘政治冲突频发且有升级迹象。不论俄乌冲突、巴以冲突、朝韩问题等,较高的地缘政治风险带来的不确定性将是黄金避险需求的重要支撑。与此同时,地缘政治风险和逆全球化又进一步促进了“去美元化”浪潮,黄金作为一种支付手段和价值支撑越来越受到关注。因此从避险需求的角度,黄金的价格也有较强支撑,长期避险配置需求存在。

相关产品:

1、黄金ETF华夏(518850)及其联接基金(008701/008702):黄金ETF华夏为商品基金,投资于国内黄金市场,基金净值会随着国内黄金现货价格波动而产生波动,从而承担黄金价格波动风险。黄金是一类特殊的资产,具有金融属性、货币属性和商品属性三方面属性,总体来看,金融属性在其价格形成过程中影响较大,而货币属性和商品属性对黄金价格形成影响相对较小。黄金一直以来就被认为具有一定的抗通胀属性,通胀水平与黄金价格走势有不小的相关性。商品的长期回报率与传统的股票、债券等投资工具的回报率相关性较小,可以作为资产配置工具,有效优化客户资产组合的风险收益结构。

2、黄金股ETF(159562)及其联接基金(021074/021075):跟踪中证沪深港黄金产业股票指数(指数代码:931238,简称:SSH黄金股票),该指数从内地与香港市场中,选取50只市值较大且业务涉及黄金采掘、冶炼、销售的上市公司证券作为指数样本,以反映内地与香港市场中黄金产业上市公司证券的整体表现。

3、有色金属ETF基金(516650)及其联接指数(016707/016708/021534),跟踪中证细分有色金属产业主题指数(指数代码:000811,指数简称:细分有色)反映沪深两市细分有色产业公司股票的整体走势,该指数从有色金属及采矿等细分产业中挑选规模较大、流动性较好的公司股票组成样本股。指数成份股以中大盘为主,行业特征鲜明,细分领域分布均衡,覆盖了有色金属行业主要细分领域,从行业的权重分布上看,细分有色成份股主要集中在申万二级行业中的工业金属(50.1%)、小金属(15.6%)、能源金属(13.7%)和贵金属(13.7%)。

$华夏黄金ETF联接A(OTCFUND|008701)$

$华夏黄金ETF联接C(OTCFUND|008702)$

$华夏中证沪深港黄金产业股票ETF发起式联接A(OTCFUND|021074)$

$华夏中证沪深港黄金产业股票ETF发起式联接C(OTCFUND|021075)$

$华夏中证细分有色金属产业主题ETF发起式联接A(OTCFUND|016707)$

$华夏中证细分有色金属产业主题ETF发起式联接C(OTCFUND|016708)$

$华夏中证细分有色金属产业主题ETF发起式联接D(OTCFUND|021534)$