话说这两年最热门的公募基金品种大概非指数基金(包括ETF)莫属了,特别是今年以来这一趋势更甚,个中原因其实也很简单,因为今年以来指数的业绩确实也都不错。

以A股常规代表沪深300和港股常规代表恒生指数为例,截至2024年10月22日,沪深300今年以来的涨幅为15.35%,恒生指数今年以来的涨幅则为20.25%,估计很多小伙伴今年以来的业绩都无法与这两者相比。

事实上,全市场今年以来能跑赢这两个指数收益的偏股主动基金也并不在多数,能跑赢沪深300指数的大概在2成左右,而能跑赢恒生指数的则仅占比1成左右,更不要说有些偏股主动基金今年以来甚至还只录得一个负收益。

作为一个始终致力于挖掘市场收益的基金研究者,尽管市场当下对主动基“不甚待见”,但我个人依然更热衷于研究主动基金,同时也依然将主动基金作为我个人投资的主要标的品种。

就好比给定沪深300指数和恒生指数,我们总是可以找出能(大概率)跑赢这两个指数的主动产品,不信请看:

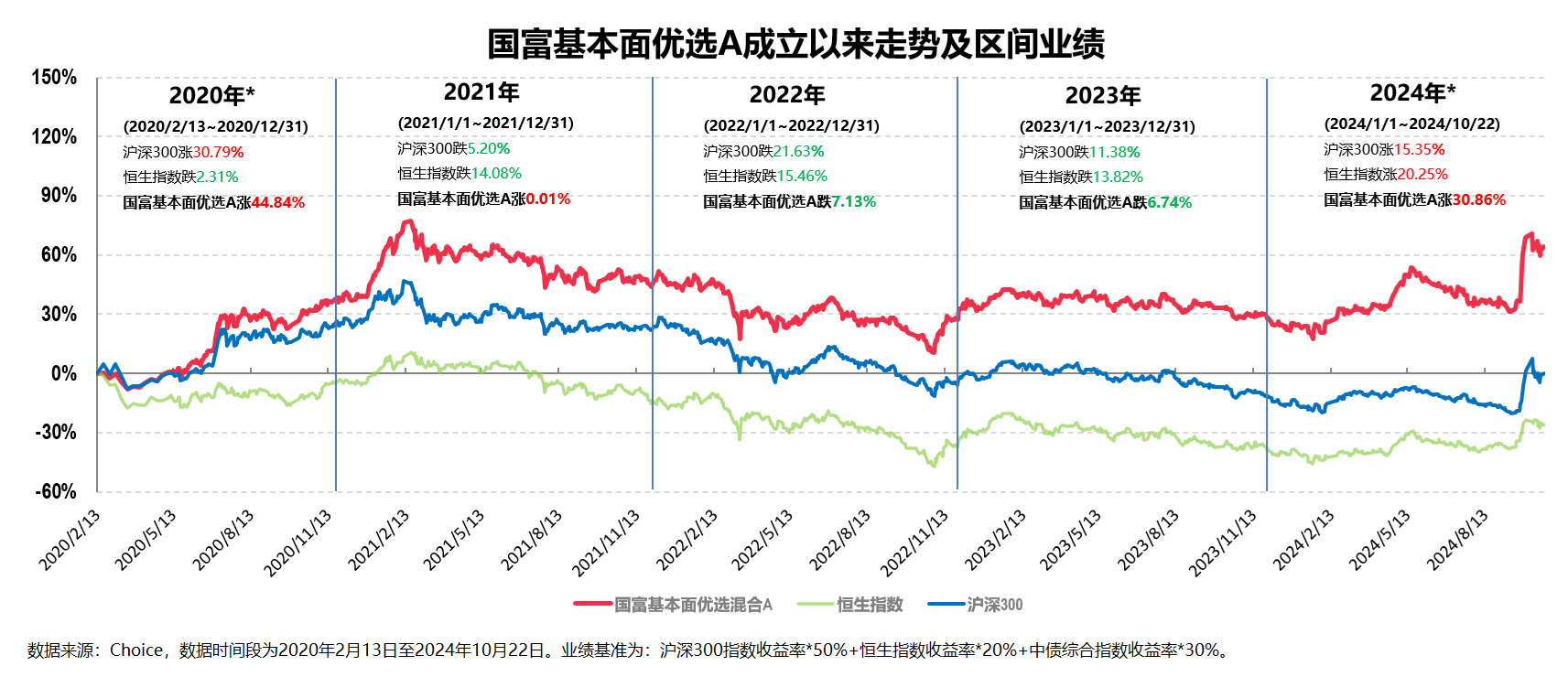

上述这只产品叫做国富基本面优选,其今年以来(截至2024/10/22)的收益率为30.86%,同时跑赢沪深300指数和恒生指数。

当然,略有点投资常识的小伙伴肯定都知道,仅仅是今年以来跑赢肯定是不够的(我也不会专门拿出来讨论),这只产品的真正“过人之处”在于:

首先,与市场相比较,其自2020年2月成立以来,“几乎”年年跑赢两大市场——以沪深300为代表的A股市场和以恒生指数为代表的港股市场(这里用“几乎”仅是因为2020年和今年的2024年都未满一年,但依然都能跑赢)。

其次,与同类产品相比较,其业绩在近1年、近2年和近3年均排名同类前2%,具体对应的同类排名分别为17/2118,8/1632和12/903(排名来自晨星,数据截至2024/9/30,国富基本面优选归属于晨星沪港深积极配置基金)。

这就已经具备了成为一只优秀基金的较高业绩要求,毕竟能连续多年跑赢两大市场(基准指数),且短中长期都能保持同类非常领先为位置的主动权益产品并不在多数。

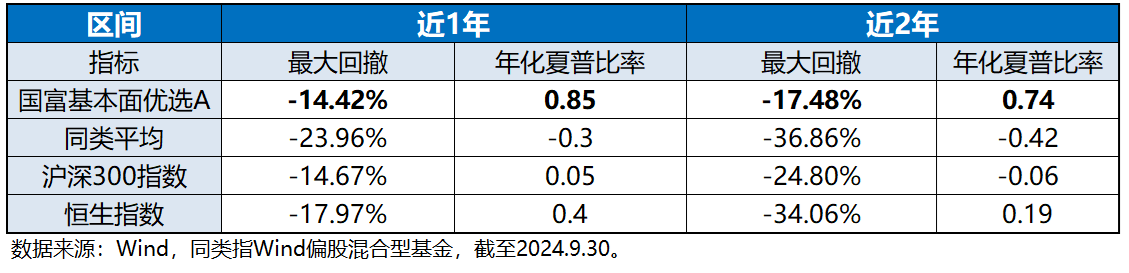

熟悉我的小伙伴都知道,我对主动权益产品在风险控制能力上的要求甚至还要高于其在获取收益上的能力,就这一点,国富基本面优选混合同样表现出色:

从上面表格中我们可以看出,这只基金的风险控制能力出色,其近1年和近2年的最大回撤以及年化夏普比率均显著优于沪深300指数、恒生指数及同类平均水平(同类指Wind偏股混合型基金),风险调整后的收益表现优异。

攻防两端的投资特征都没啥问题的话,我们就可以具体来看下这只产品的其他投资特征了。

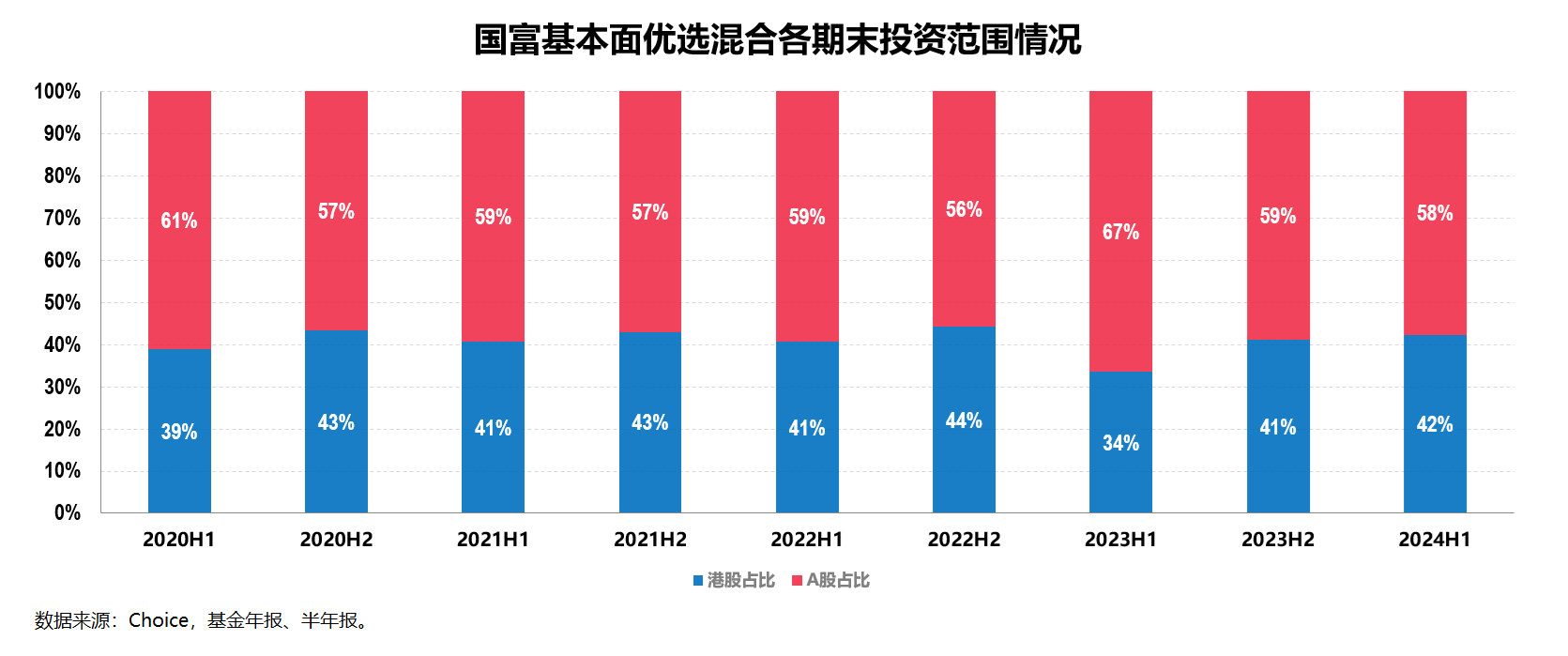

特征一:产品A+H配置

作为一只跨市场投资的主动权益产品(基金业绩基准为:沪深300指数收益率*50%+恒生指数收益率*20%+中债综合指数收益率*30%),其投资范围同时涵盖A股和港股:

基于产品的历史持仓数据来看,其A股的平均仓位在60%左右,而其港股的平均仓位则在40%左右,两者的比例较为稳定。

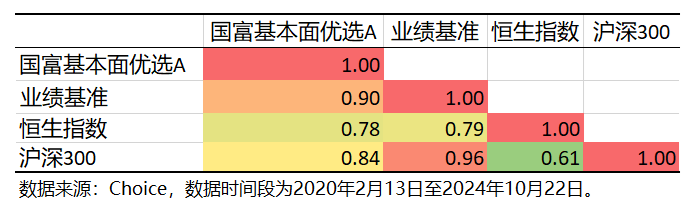

也正是在此基础上,产品与两大市场的基准指数(沪深300和恒生指数)的相关性均较高:

如果结合前文较为明显的超额收益(),就真的应了那句话:诚可贵,但基础上的价更高。

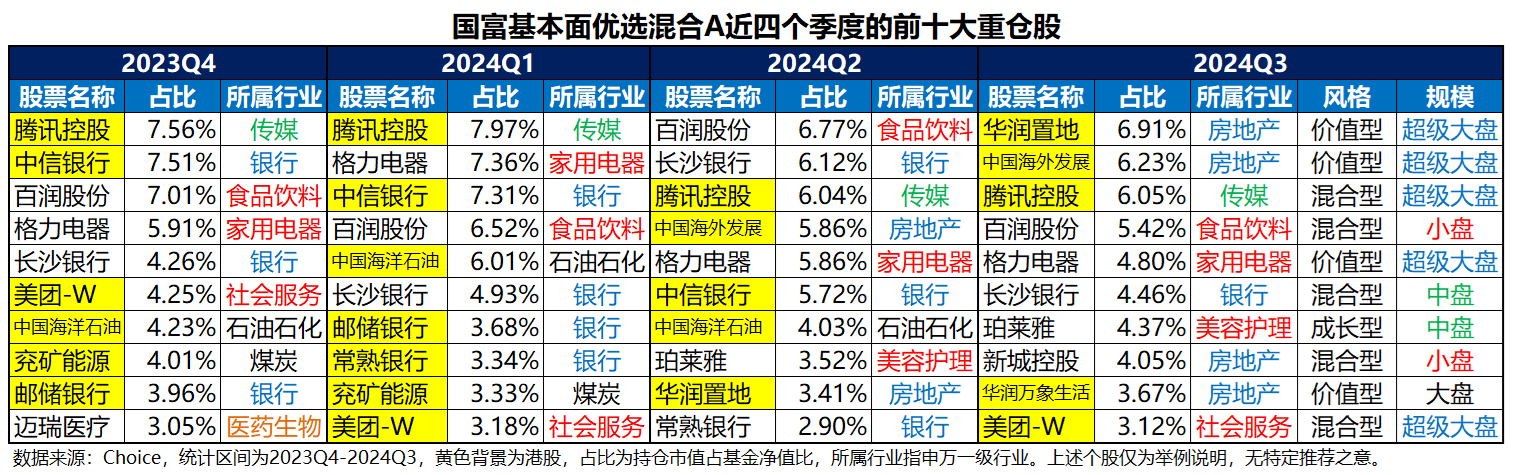

从具体的投资方向上来看,产品在A股部分主要围绕金融、消费和地产复苏等板块,业绩相对稳健增长的公司进行配置,而在港股部分则主要集中于互联网、金融、地产和能源等板块,这一点我们从其近四个季度的十大重仓就可见一斑:

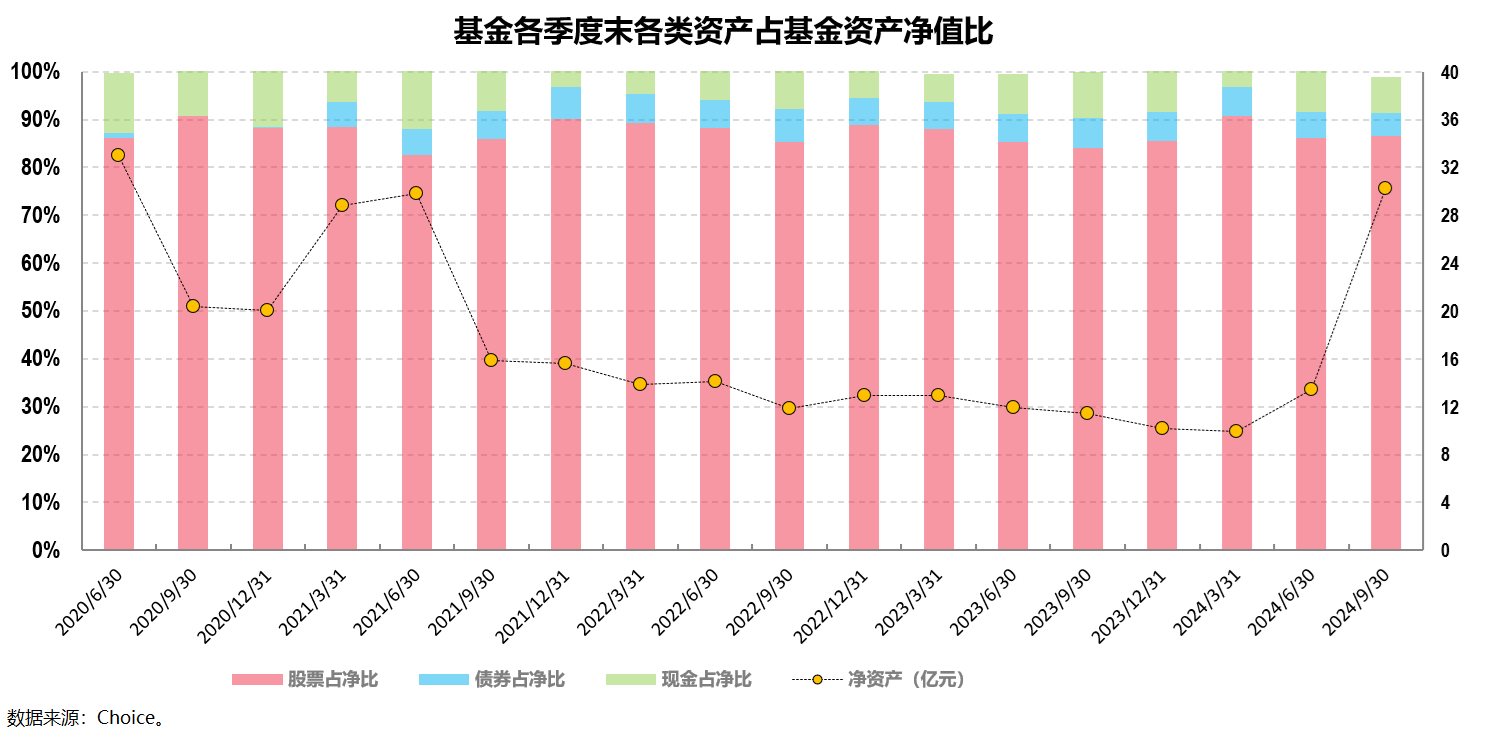

特征二:产品长期维持高仓位运作。

产品本身属于混合型基金,基金合同规定其股票仓位比例为60%-95%,其中港股通标的股票最高投资比例不得超过股票资产的50%。

在具体的运作中我们可以看到,产品基本不做仓位择时,长期维持较高的权益仓位运作。

历史数据显示,其自2020年二季度到2024年三季度的平均权益仓位为87.25%,最高超过9成仓,最低也有8成仓位以上。

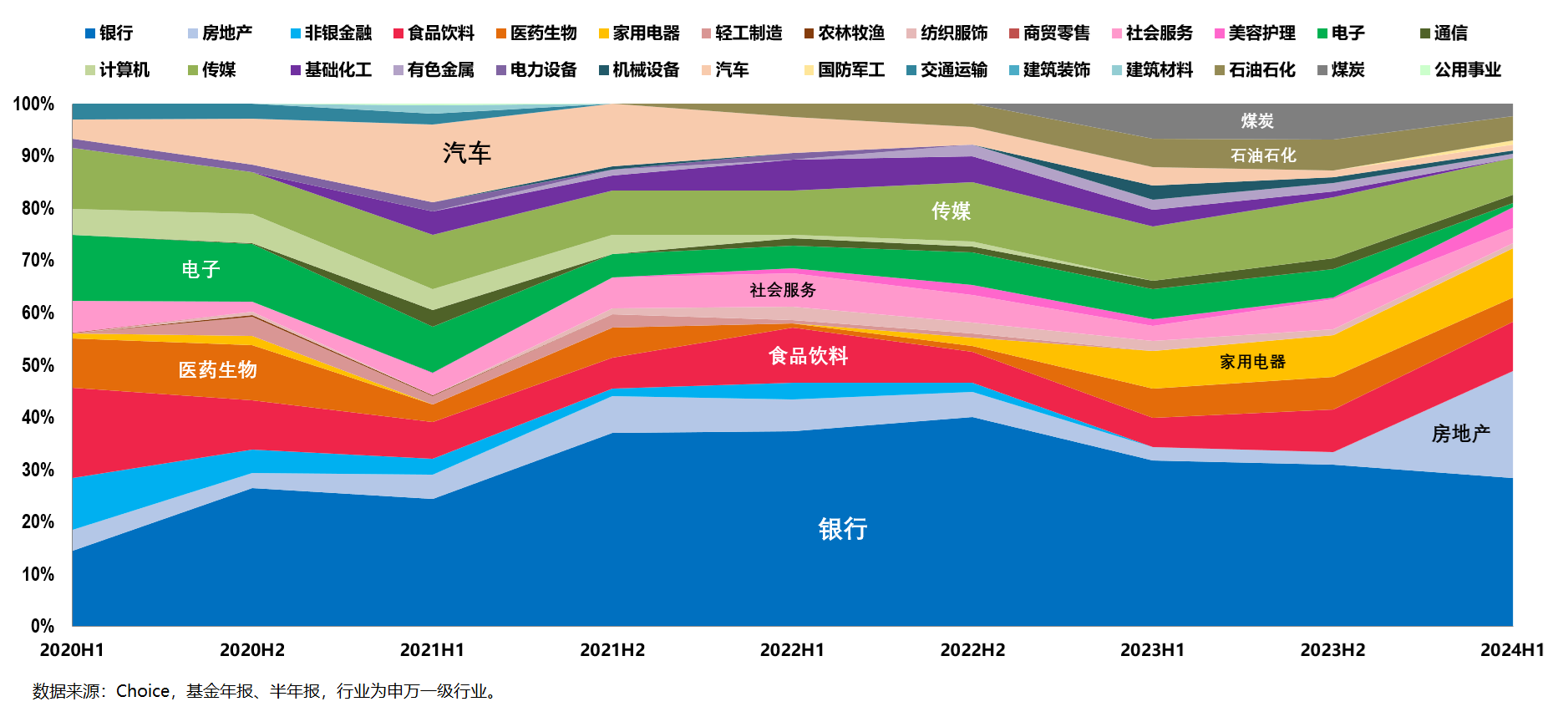

特征三:产品在行业配置上以大金融和大消费为主,辅之以周期和港股互联网科技,持股集中度适中。

具体来看,产品配置比例较高的除了以银行为主的大金融板块(还包括房地产和非银金融)之外,还有大消费板块,这两块的整体配置比例近8成。

这里需要澄清的一点是,产品所配置的消费板块并不是传统上以食品饮料为主的主要消费(比例不高),反而是以家用电器、汽车、传媒、社会服务等可选消费,这就使得产品的“含茅量”较低。

辅助配置的周期和科技则主要集中于煤炭和油气的能源板块,以及港股互联网科技龙头,也就是说,产品的“含电量”(指新能源产业链)也较低。

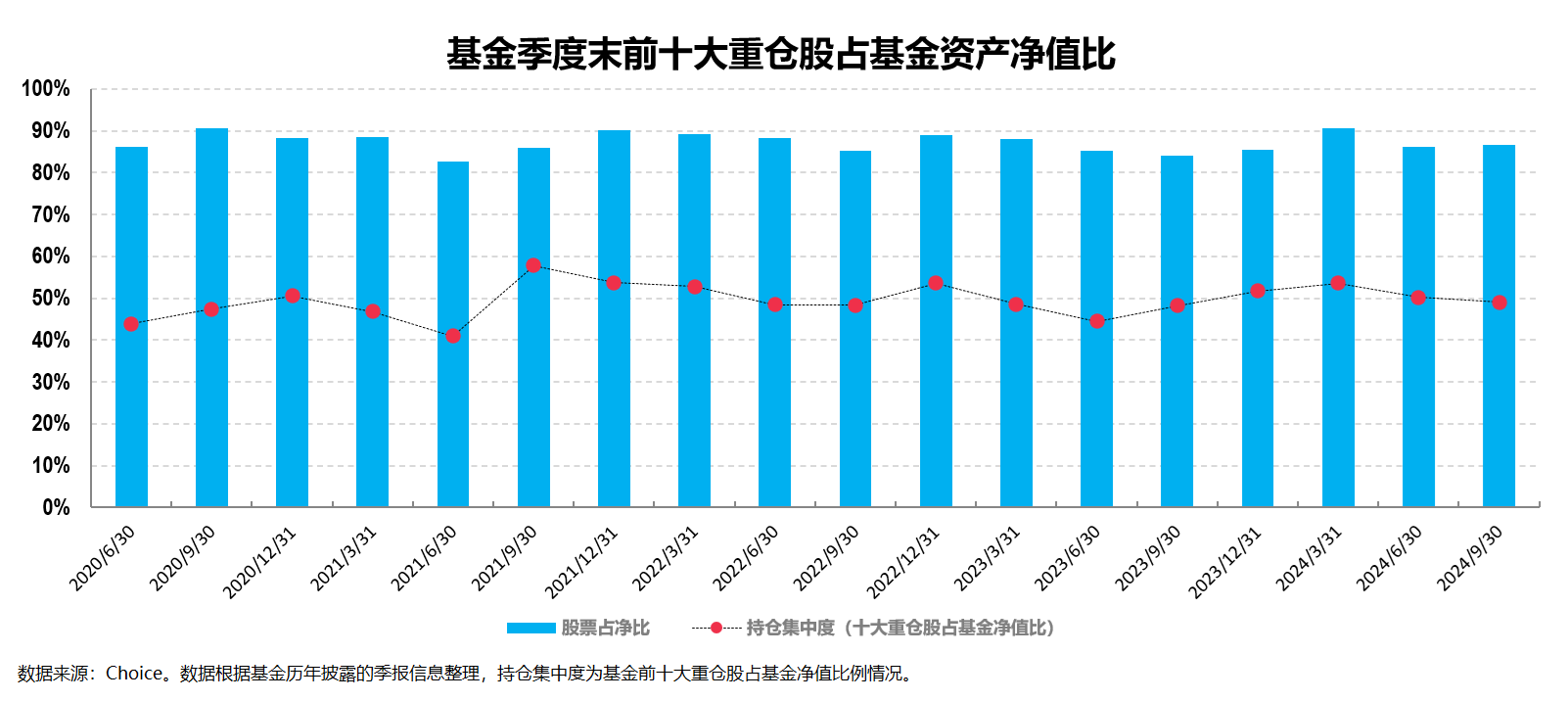

在此基础上,产品的持股集中度则相对适中:

历史数据来看,其平均持股集中度在50%左右,上下做小幅波动。

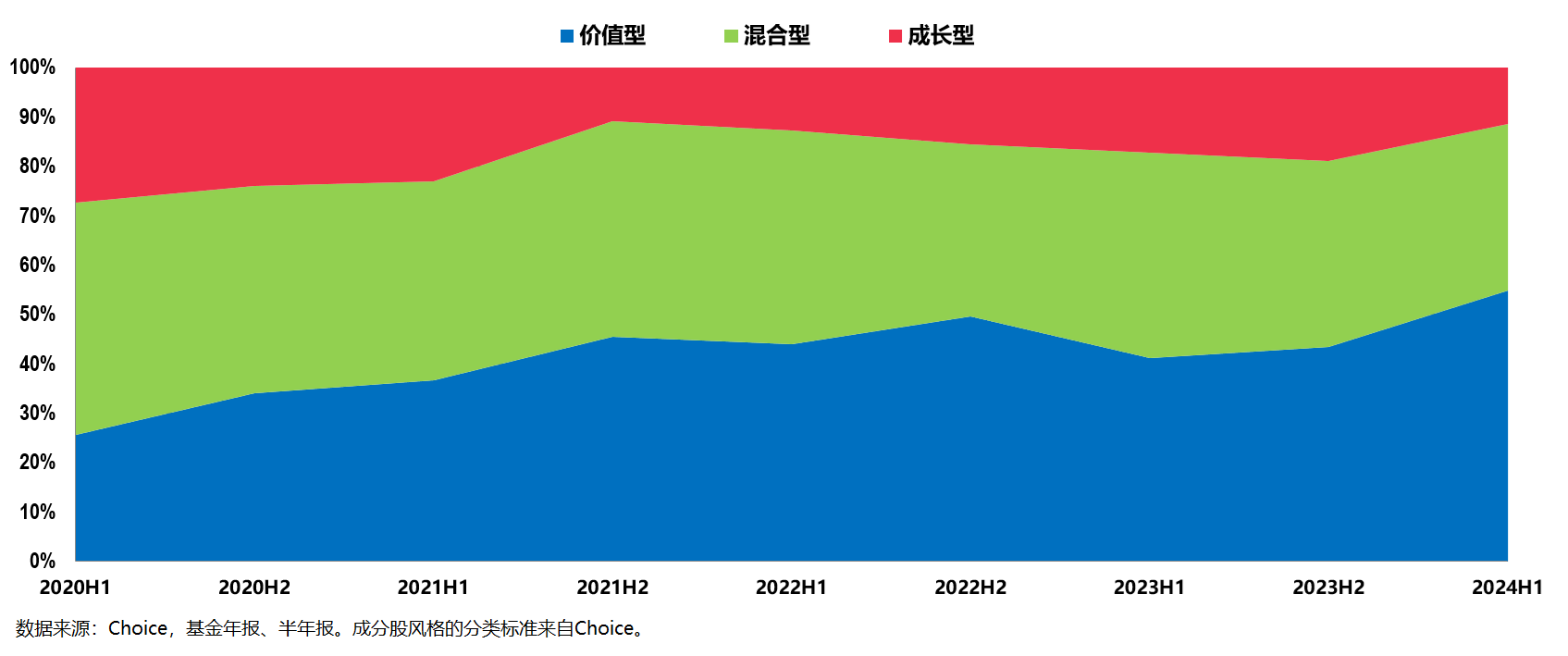

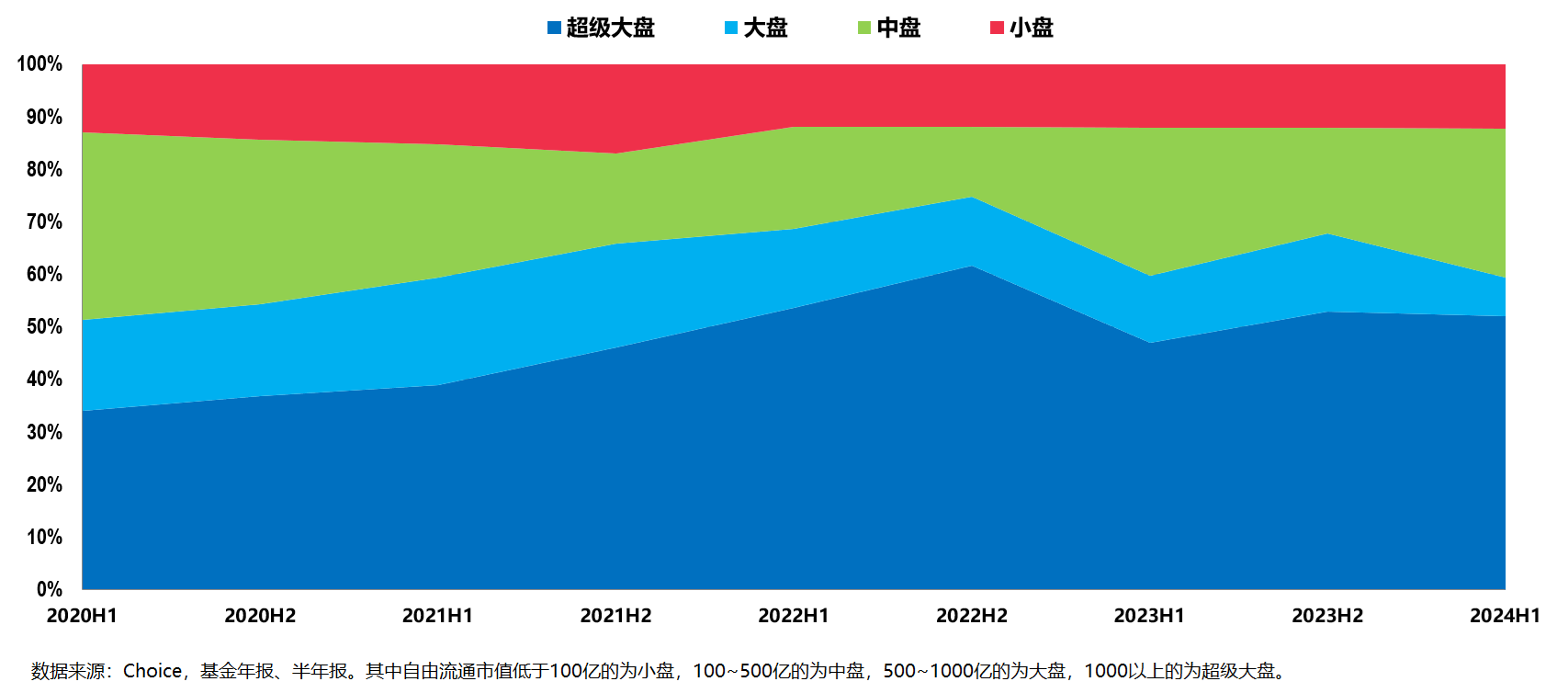

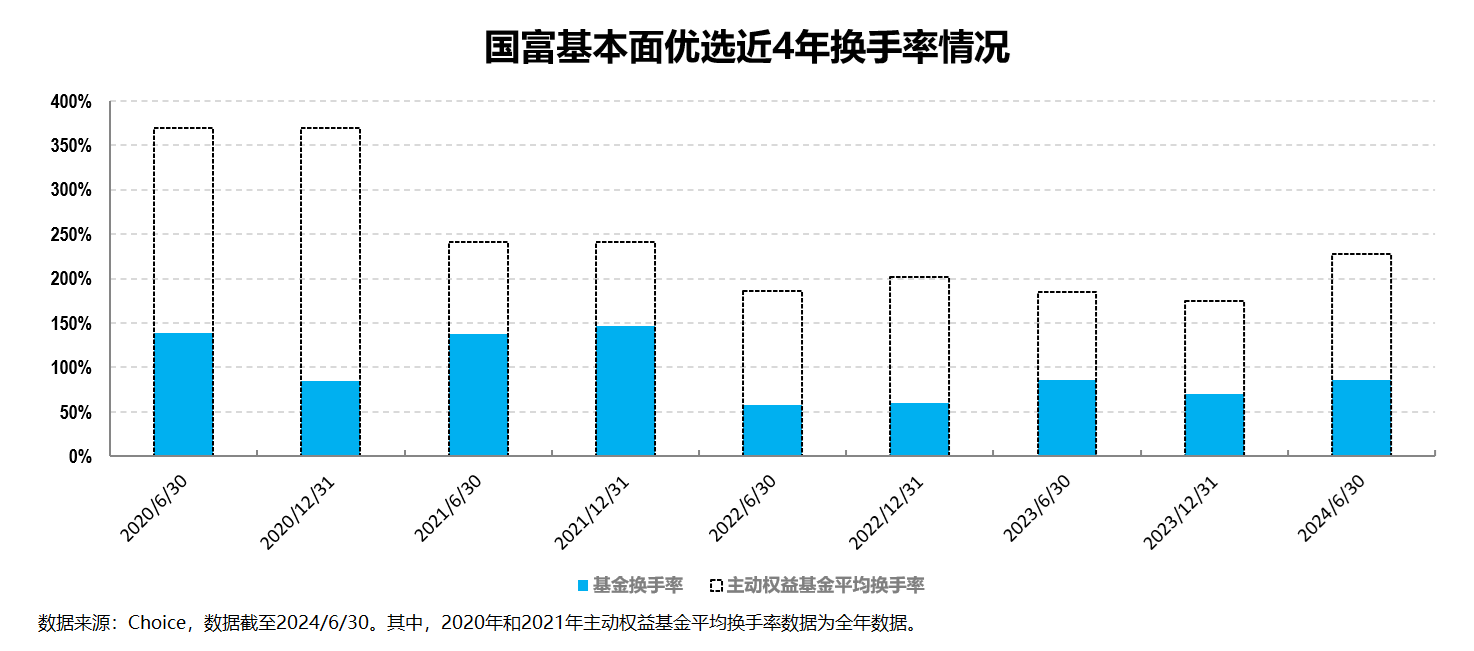

特征四:产品在投资风格上以价值为主成长为辅,市值规模上则是大盘为主中小盘为辅,换手率较低,投资风格较为稳定。

从成分股风格上来看,产品明显以价值风格为主,成长风格为辅。

而从市值规模上来看,产品则明显以大盘为主,中小盘为辅。

综合上述两个维度来看,产品在整体上以大盘蓝筹价值股为主,辅之以成长确定性较高的中小市值个股,配比大致在73开或者64开。

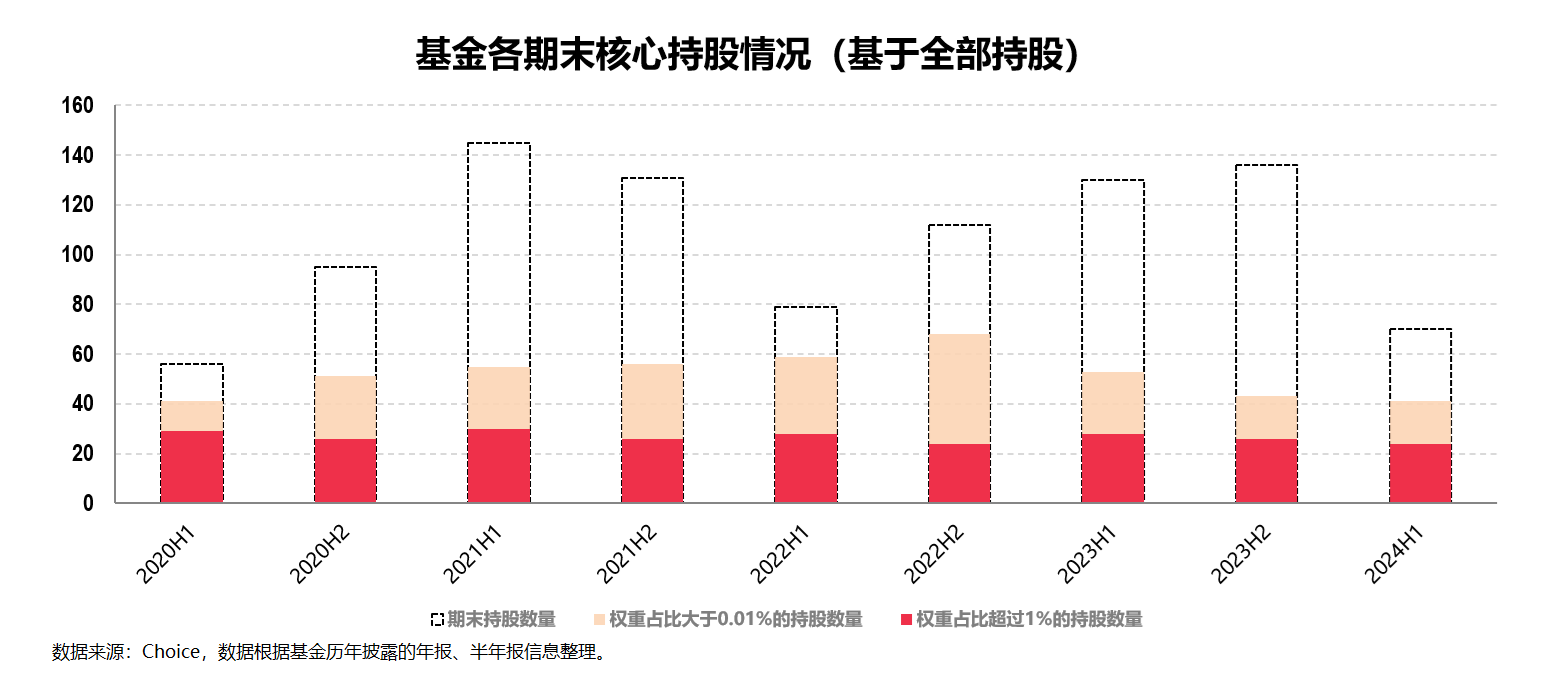

从投资习惯上来看,产品总体的投资风格偏逆向,且偏向于长期持股。

这一点既可以从其核心持股情况看出来:

一方面其核心持股(权重占比超过1%的持股数量)始终保持在26只左右,另一方面如果结合上述四个季度的十大重仓股来看,其重仓个股的留存率较高。

又可以从其较低的换手率看出来:其换手率明显低于市场平均。

由此也显示出产品的投资风格较为稳定,这一点在我们做投资选基的时候特别重要。

至此,就产品的投资特征而言就讲得差不多了。

这里我们再来聊聊管理这只产品的基金经理赵晓东,我相信大家对他都不陌生。

作为国海富兰克林基金的权益投资总监,赵晓东不仅拥有实业、行业研究和基金经理这样的三重经历,还拥有长达21年的证券从业经验和15年的公募基金管理经验。从业至今获奖无数,其中包括8次金牛奖。

从投资理念上来看,赵晓东注重基本面研究,通过自下而上选股构建组合,甚少做自上而下的判断。

他在投资中追求确定性,构建了以安全边际为核心的“五维选股法”,从管理层、业务、估值、持续经营能力、风险五个维度深入研究标的基本面。

他偏爱选择业绩较为稳定且估值被低估的行业和个股,左侧买入,坚定持有,直至被低估行业和个股的真实价值被市场认可,最终获得估值修复收益。

从投资风格上来看,我认为赵晓东的投资风格属于深度价值、偏均衡的风格。其风格体现在组合上就是震荡市回撤小,牛市跟得上,长跑能力突出。

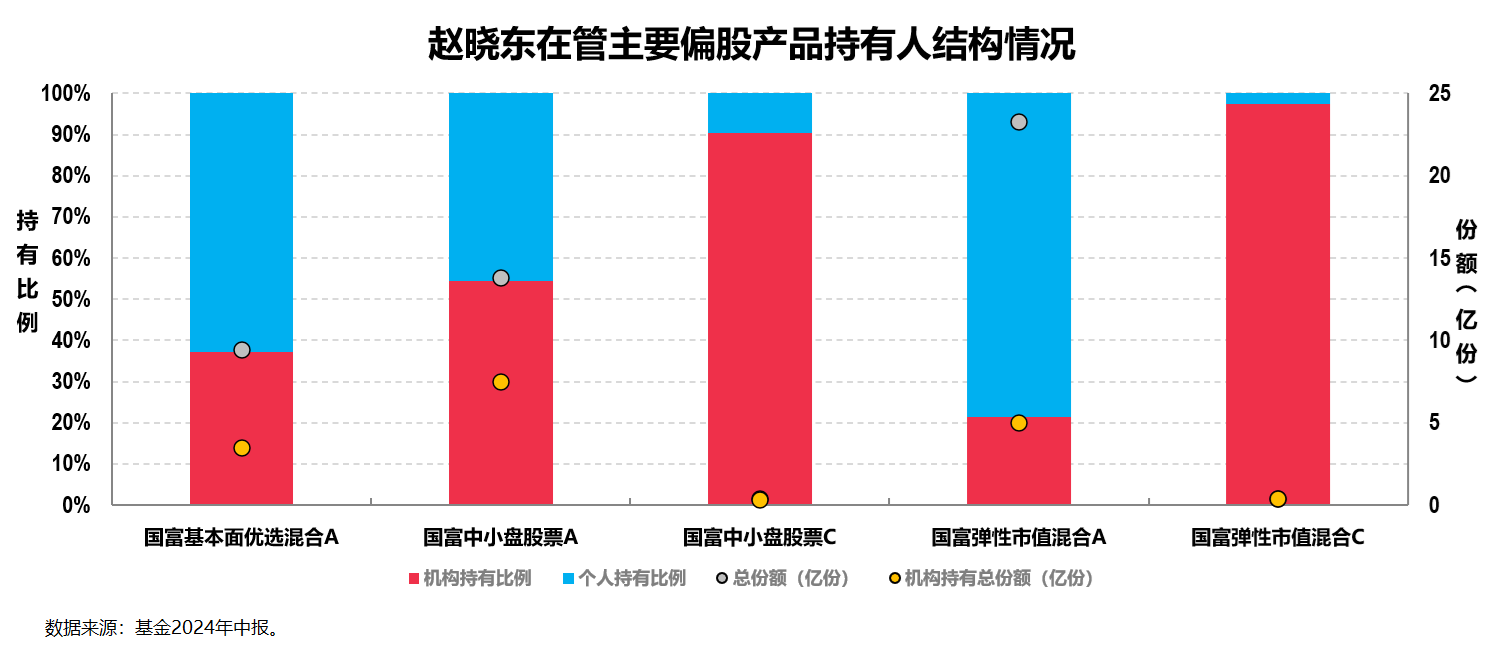

而从市场层面来看,其管理的产品早已得到了投资者特别是机构投资者的高度认可:

以上图中其所管理的主要几只偏股型产品为例,机构投资者的占比均不低,特别是其中份额较多的几只A类份额基金(国富基本面优选A,国富中小盘股票A,国富弹性价值A),机构投资者的实际持有份额均在几亿份不等,由此也可见机构投资者对其的青睐程度。

讲到这里,今天文章标题的问题就差不多回答完了。

文章的最后部分,我再补充两个投资小贴士:

第一点:对于我们普通投资者而言,如果想要AH市场都配一些,那么可以关注A+H配置的

$国富基本面优选混合A(OTCFUND|008515)$

、

$国富兴海回报混合(OTCFUND|011152)$

,甚至三年持有期的国富竞争优势;而如果想选一只稳健的A股基金,则可以关注大家更熟悉的

$国富中小盘股票A(OTCFUND|450009)$

或者国富弹性市值。

第二点:当然,俗话说历史业绩不能代表未来产品收益,这是因为投资本身就是个概率事件,既具备不确定性,其收益也非线性,但投资的真谛不就是坚持做大概率正确的事情么?这大抵就是我的投资之道。