1 央行重磅!

据【中国基金报】报道

7月12日,中国人民银行发布重磅数据。

初步统计,2024年6月末社会融资规模存量为395.11万亿元,同比增长8.1%。2024年上半年社会融资规模增量累计为18.1万亿元,比上年同期少3.45万亿元。

摘要:“中国基金报”微信公众号

2 沪深港交易所重磅发布

据【中国基金报】报道

这个周末,ETF互联互通迎来标的范围扩大之后的首次大扩容。

7月12日收盘后,沪深港交易所同时发布最新调整的“ETF通”名单,根据最新名单,7月22日,将有59只上交所上市的ETF正式纳入北向沪股通,同时还有26只深交所上市的ETF纳入北向深股通,港交所上市的6只ETF纳入南向港股通。

摘要:“中国基金报”微信公众号

3 周末重磅!上交所官宣拟“上新”

据【证券时报】报道

7月14日,上交所和中证指数公司联合发布公告称,将于7月26日发布上证科创板芯片设计主题指数和上证科创板半导体材料设备主题指数,为市场提供更多科创板半导体产业投资标的。

摘要:“证券时报”微信公众号

4 上市辅导工作迎新要求!

据【券商中国】报道

中证协拟出台《首次公开发行股票并上市辅导工作指引》,近期正向行业征求意见。

《辅导工作指引》对上市辅导工作组织形式及人员要求、工作内容及各阶段重点、工作执行流程、工作底稿等方面进行明确细化。

摘要:“券商中国”微信公众号

5 四部门联合发布,加强商务金融协同

据【券商中国】报道

7月12日,商务部、人民银行、金融监管总局、国家外汇局联合发布了《关于加强商务和金融协同 更大力度支持跨境贸易和投资高质量发展的意见》。

《意见》强化商务和金融协同,形成支持跨境贸易和投资高质量发展的更大合力。

摘要:“券商中国”微信公众号

6 香港证监会重磅调查公布!

据【中国基金报】报道

7月12日,香港证券及期货事务监察委员会发表《2023年资产及财富管理活动调查》。

香港证监会认为,调查结果多项主要基准指标均反映香港资产及财富管理业务的投资者资金来源高度多元化、资产配置全球化,且资金流入强劲,再次肯定香港作为卓越资产及财富管理枢纽的地位。

摘要:“中国基金报”微信公众号

7 首批,出炉!

据【中国基金报】报道

首批基金二季报出炉!

最新披露的季报显示,债券基金二季度凭借稳健收益普遍获得净申购,资产净值规模也出现显著增长,有基金单季度规模增幅甚至超400倍。

摘要:“中国基金报”微信公众号

8 公募,迎来人才“回流”潮!

据【中国基金报】报道

近期多位曾阔别行业的基金经理或研究员重返公募,这一人才流动新趋势引发关注。业内表示,公募近两年频现人才“回流”,背后原因主要是市场环境和职业发展需求的变迁,也反映出公募对人才吸引力的增强。人才“回流”或将为行业注入新鲜血液,但面对行业生态的巨大变化,这些“回流”人士仍面临一定调整。

摘要:“中国基金报”微信公众号

9 激增12倍!

据【中国基金报】报道

从2019年试点转常规以来,采用券商结算模式的主动权益新基金募资规模占比达36%,刷新历年新高。目前已实施券商结算模式的公募基金总规模逼近6700亿元,是2019年管理规模的近12倍,规模增长非常迅速。

摘要:“中国基金报”微信公众号

10 A股,利好!

据【中国证券报】报道

7月12日当晚,有167家上市公司发布2024年半年度业绩预告,其中124家预喜,预喜比例为74.25%。值得一提的是,预计2024年上半年归属于上市公司股东的净利润增幅超过100%的有82家,接近当晚披露数量的一半。

摘要:“中国证券报”微信公众号

11 利好突袭!美联储,大消息!

据【券商中国】报道

当前,华尔街的债券交易员们正在加大对美联储9月降息50个基点而非标准的25个基点的押注。这在联邦基金期货市场中表现得很明显,美国最新公布的6月通胀数据全面降温,引发了10月合约的购买热潮,这种热潮持续到了当地时间周五。

摘要:“券商中国”微信公众号

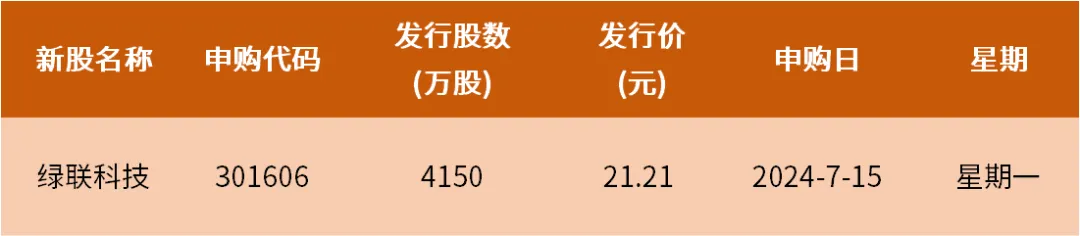

本周新股

20240715-20240719

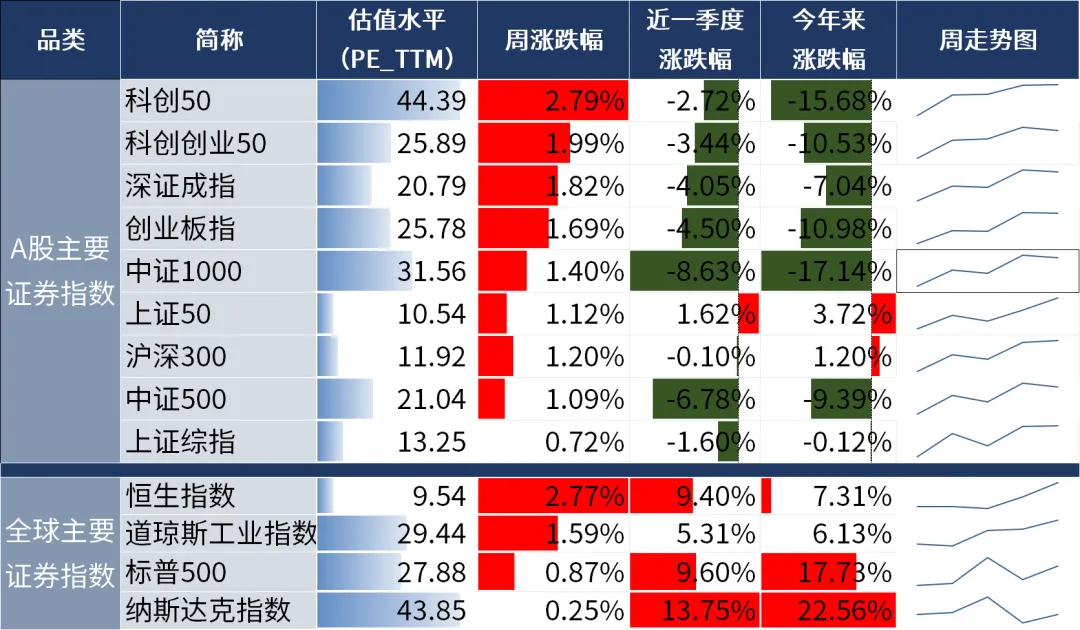

近一周市场回顾

近一周市场反弹,主要指数上涨。截至周五收盘,沪指收于2971.30点,周涨0.72%;上证50收于2412.62点,周涨1.12%;创业板指收于1683.63点,周涨1.69%;科创50收于718.37点,周涨2.79%。

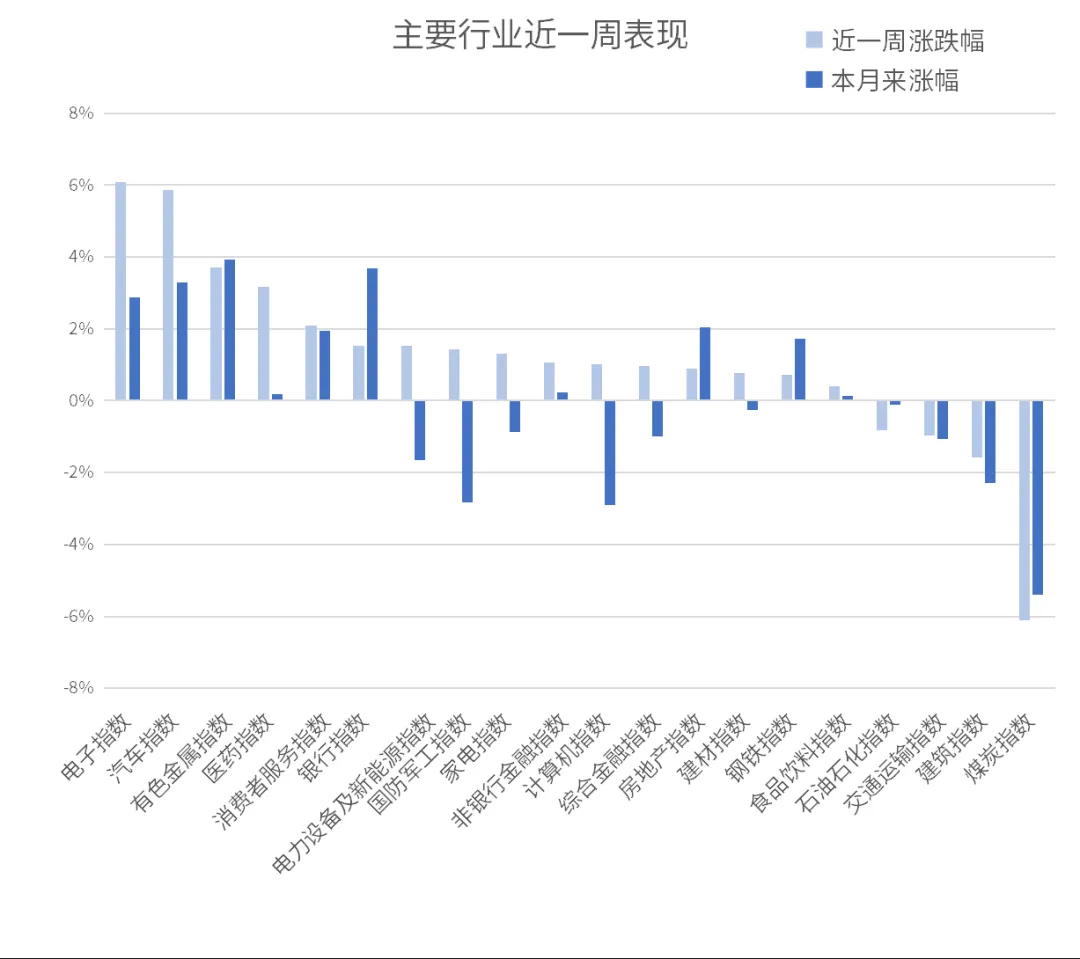

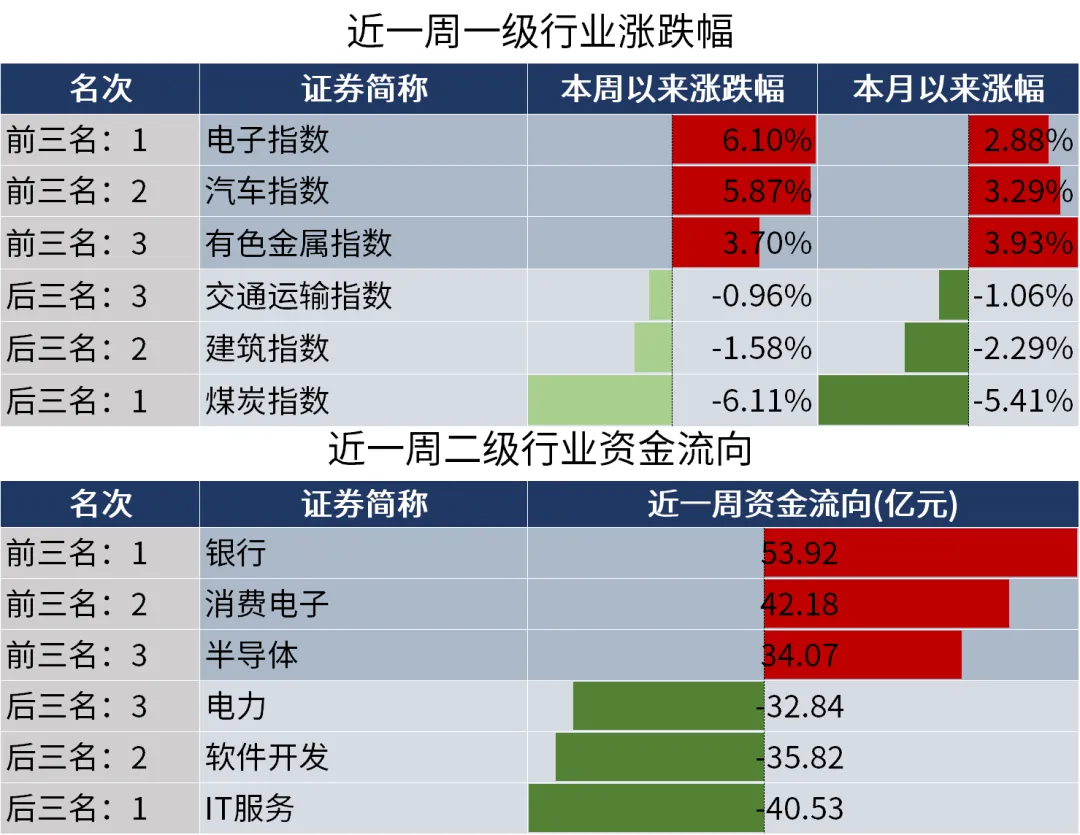

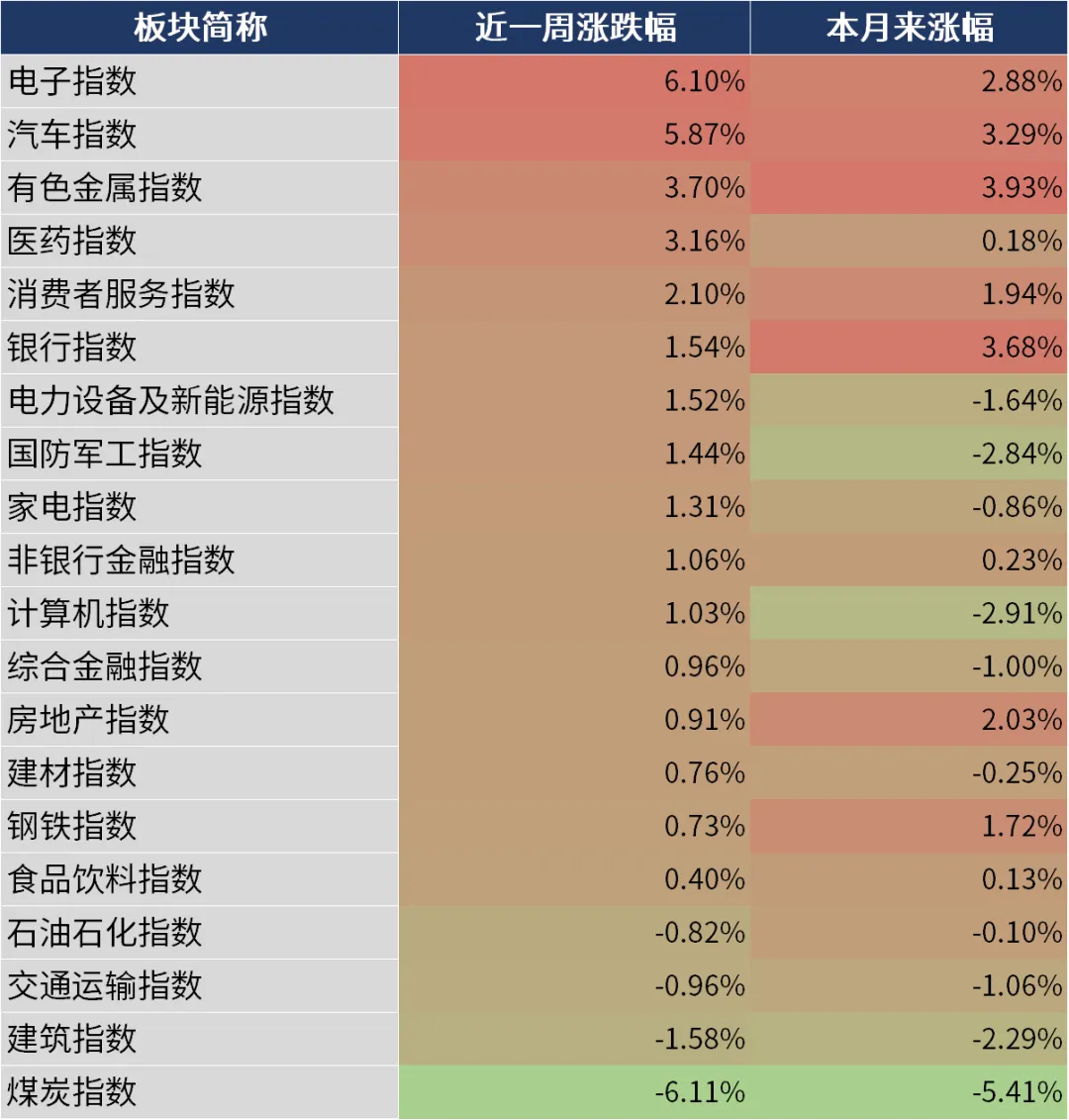

申万板块方面:电子指数、汽车指数、有色金属指数涨幅居前;煤炭指数、建筑指数、交通运输指数跌幅居前。

数据来源:同花顺,20240712

股市评论

基本面分析

国内方面:

中国6月核心CPI温和上涨,PPI有待进一步改善。中国6月CPI同比+0.2%,低于前值+0.3%。核心CPI同比+0.6%,与前值持平。其中,食品价格同比-2.1%,燃油小汽车和新能源小汽车价格同比分别为-6.0%和-7.4%,降幅继续扩大。6月PPI同比-0.8%,高于前值-1.4%;环比由上月的+0.2%转为-0.2%。数据表明,国内价格水平仍缺乏持续上行的动力,经济供强需弱的特征延续。

海外方面:

美国6月CPI环比四年来首次转负,核心同比增速创三年新低。美国6月CPI同比+3%,低于预期+3.1%和前值+3.3%,环比-0.1%,为2020年5月以来首次转负。6月核心CPI同比+3.3%,低于预期+3.4%和前值+3.4%,为2021年4月以来的最低水平。美国CPI连续第三次低于市场预期,市场对美联储9月降息的预期再度提升。

资金层面

市场情绪方面,本周日均成交6942亿元,成交额与换手率显示情绪有所回暖。外资方面,北向资金周内净流入,截至7月11日,本周共计净流入131.73亿元。两融方面,截至7月11日,场内两融余额为14638.67亿元,较上周减少44.65亿元,周内融资买入占比的均值较上周上升,杠杆资金风险偏好回暖。

后市展望

积极信号在增加,市场或否极泰来。6月以来主要指数出现连续性调整,整体指数点位回落至2月附近,整体成交热度降至近几年低点。种种现象表明情绪钟摆进入了极端区间,一旦积极信号增多,市场变局在即。近期市场调整的原因,一是美联储迟迟不降息压制人民币汇率及资产,二是担心经济政策落地后的实际效果。本周至7月底前,两大担忧或将边际改善,目前海外经济/通胀/就业数据持续缓和,美联储降息预期再度升温;国内暂停转融通,政策层面加大资本市场维稳力度;央行保利率稳汇率,积极信号在增多。

配置层面,景气弱验证背景下,TMT+红利的哑铃策略仍持续有效。1)成长关注有产业催化的细分行业,如电子(苹果链、PCB)、AI、算力、卫星互联网和机器人等。2)类债视角,红利股息率性价比高,预计年内行情坚挺,节奏上或和TMT轮番向上。推荐细分行业:关注长期股息率更高、业绩前景更稳定的银行、纺服、家居、通信龙头等,以及相对同一公司A股股息率有超额的港股红利。

生活不止眼前的红涨绿跌,欲知后市如何,且看下期。

#资产配置计划#

#林园:A股存在巨大捡钱机会#

$南方信息创新混合A(OTCFUND|007490)$

$南方红利低波50ETF联接A(OTCFUND|008163)$

摘自:了不起的ETF

风险提示:本资讯所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我司的正式观点。投资有风险,决策需谨慎。定投不等于储蓄,不保证收益,过往业绩不代表未来。