2023年度,为呵护宏观经济向好发展,稳增长政策不断发力,央行降准、降息等举措对债市走强形成有力支撑,并在高票息“资产荒”的演绎之下呈现了债牛行情,为布局债市的投资者创造了良好的投资回报。

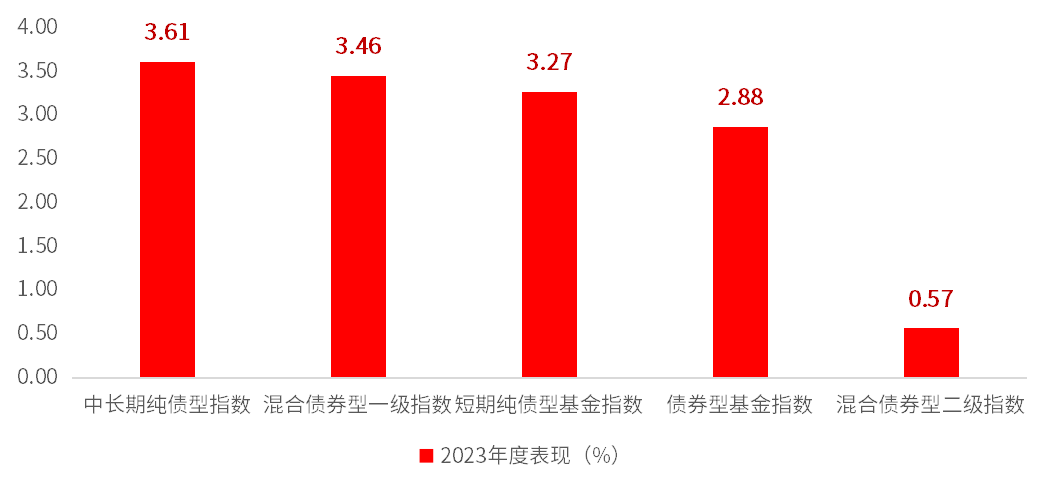

主流债券型基金指数2023年度表现(%)

数据来源:万得资讯,统计区间:2023.1.1-2023.12.31

2024年伊始,债市依然韧性十足;更于1月下旬迎来超预期降准重磅利好。本年度,实为资本市场迈向金融强国建设的起点之年,债券市场又将给我们带来怎样的布局机遇?

本期言值

请来了国联安现金管理部总经理万莉女士,与我们一同观瞻债市风云,梳理年度投资机遇。

万 莉

国联安现金管理部总经理

执行董事

实力派固收老将,拥有丰富的债券投资交易经验

旗下代表作:

国联安短债债券

(A类:008108,C类:008109),

国联安恒悦90天持有债券

(A类:013672,C类:013673)

Q:通常来看,降准能对债市起到“即时提振”的效果,这是因为银行流动性的充裕会在短期内引起利率下降,抬升债券价格;但放眼远望,长期利率的变动仍受到诸多因素影响,您如何看待此次降准?

万 莉

超预期降准

或为提振市场信心的“及时雨”

近期央行行长潘功胜在北京出席国务院新闻办公室发布会时表示,央行将于2月5日下调存款准备金率0.5个百分点,向市场提供长期流动性约1万亿元。

市场期待已久的降准降息以超乎预料的方式落地,超预期的点除了首次以新闻发布会的形式宣读政策外,还有降准幅度——在整体可降幅度越来越小的情况下,年初就一次性下调50bp,幅度超过前四次,更为近两年之最,体现了货币政策宽松力度加大。

一般而言,降准的目的是推动信贷扩张,但近期权益市场明显调整后,国常会要求增强宏观政策取向一致性,促进资本市场平稳健康发展,央行强调将认真贯彻落实国务院常务会议精神,为包括资本市场在内的金融市场运行创造良好的货币金融环境。因此,释放宽松信号,提振资本市场信心,可能是本次降准的主要目的之一。

纵观历史,本次降准符合历年来

春节前流动性变动的特征

从时间点看,此次降准实施日期临近春节。春节前流动性需求往往季节性增加,节前降准有助于保持流动性合理充裕。自去年四季度以来,央行通过加大公开市场操作力度向市场投放流动性,但是公开市场操作主要提供短期资金,而去年底增发1万亿元国债带来更多的长期资金需求。此次降准有助于缓解逆回购等短期资金投放压力,为市场提供更多长期资金。

Q:2024年度伊始,稳增长政策持续发力,为债牛延续提供了有力支撑。而在市场不断走强之际,后市布局空间是否宽阔依旧?

万 莉

宽财政呵护经济温和复苏

低利率支撑债市配置价值

2024年开年至今,债券市场延续去年“债牛”行情。以10年国债为例,自12月初的2.67%,大幅下行至2024年1月中旬的2.48%、下行幅度超15BP,创2022年4月以来新低。

债市下行主要因素有:

从宏观面看,反映经济变化趋势的先导指标制造业PMI已连续三个月下行,表明基本面仍处于弱复苏状态,同时市场对于今年经济增长预期也不强;

从资金面看,2023-2024跨年之际,央行公开市场操作加量,且12月MLF超额续作8000亿元创历史新高,再加上国有大行下调存款利率,跨年以来资金面整体宽松;

从资产配置上看,权益市场开年以来表现弱势,投资者避险情绪浓厚,导致对债市的配置需求强于往年同期;

市场降息降准预期,虽然1月MLF没有如市场预期进行降息,但后续仍有降息降准预期。信用债方面,2024年以来信用债收益率跟随利率持续下行,且在供给收缩需求较强下信用利差多数表现收窄。

Q:展望2024年,我国当前正处于经济迈向高质量发展的重要转型阶段,稳增长政策或将继续提供托底作用。在颇具确定性的宏观背景下,货币政策又将如何发力塑造债市格局?国债利率是否还有下行空间,为烘托债市再添动能?

万 莉

货币总量或维持宽松

一方面,经济基本面客观上仍需要货币政策维持宽松:12月份的中央政治局会议提到稳健的货币政策要“灵活适度、精准有效”;12月份的中央经济工作会议提到要促进社会综合融资成本稳中有降;中国人民银行2023年四季度的货币政策执行报告提到,要保持流动性合理充裕,降低企业融资和个人消费信贷成本。

从这些重要的会议和报告的表述来看,2024年货币政策大概率还是处于宽松周期。

防空转的政策窗口期

重视流动性风险

另一方面,防资金空转的制约仍在,同时也要关注新资本管理办法落地的影响,资本新规收紧了回购交易的风险权重的计算,预计银行和非银的资金分层会加剧,比如2024年一季度末是资本新规实施之后的第一个季末,要关注一些流动性的风险,以及流动性风险对债券市场带来的一些冲击。

“资产荒”格局或延续

两大券种有望利率下行

在高票息“资产荒”大概率延续的背景下,利率债和信用债收益率有望延续震荡下行。

利率债方面,央行政策利率滞后于经济基本面,可能会导致经济融资需求进一步收缩,经济修复转弱的预期反而得到强化,加上股债跷跷板效应,未来利率或将继续震荡下行。

信用债方面,全年将围绕城投债供给收缩、国股行和保险机构二永债扩容和产业债稀缺性提升的供需关系和市场利率波动及流动性溢价展开博弈,超额收益难度增加,但受信用债供给下降保护,信用利差大幅走扩的概率也不大。

不过伴随利好债市的因素不断释放,各品种收益率不断创新低,潜在的利空也可能在累积。

利率下行空间仍存

基准利差有望进一步走阔

当前债市策略方面,短期利空因素仍偏弱,期限利差和信用利差双低的局面可能会延续一段时间。对于长端利率而言,10年国债2.5%是目前市场普遍接受的合理价位,春节之前降息预期的博弈可能减弱,长端利率可能受资金面、市场情绪等因素维持窄幅震荡。目前盘面已经定价了降息的预期,叠加股市偏弱,如果避险情绪维持较长时间,长端利率可能会向2.45%下探。春节后,二季度初盘面在降息预期催化及基本面影响下或进一步向2.4%方向移动。

Q:近年来,债券市场的利率中枢出现持续的下行,想要在票息资产中掘得真金,难度不断抬升。您认为,如何才能在拥挤的市场里切实地拓宽收益来源,把握后市短债机遇?

万 莉

利率曲线或将保持平坦

秉持“低波”初心、深挖波段机会

当前收益率曲线处于极度平坦的状态,市场机构采取哑铃结构策略较多,曲线两端较为拥挤。

短端利率及类利率品种(金融债)主要受资金面影响,当前市场博弈货币宽松,短端在资金面边际转松下也抢跑降息预期,1年期存单定价回到相对合理区间内。信用债方面,在一揽子化债政策支持下,城投债短期安全性较高,今年仍将是机构配置的核心板块。

短债基金整体交易还是较为拥挤,高票息资产存在减少的趋势。若想拓宽收益,一方面继续采取杠杆套息策略,另一方面则可以把握好短债市场的波动,进行波段操作赚取差额收益。在我看来,短债产品的核心优势在于追求净值曲线的平滑,给予持有人低波的体验;所以,面对复杂的市场,需要积极面对变化,将风险控制放在首位,在力控回撤的前提下为投资者们创造收益。

俯瞰全局,在全球经济增速放缓,老龄化趋势不可逆转,风险偏好显著下移等多项宏观因素联袂作用之下,以短债基金为代表的低波动风险投资品种不再是居民资产配置中的“或有补充”,而是随着其投资价值的不断抬升,逐步成长为投资组合的中流砥柱部分。

国联安现金管理团队顺时顺势,深耕不辍,为投资者提供优质的长期捕捉债市机遇的投资工具,在震荡市中开辟出一条追求稳健安心的投资之路。

产品风险等级:国联安短债债券、国联安恒悦90天持有债券风险等级为R2(较低),本风险等级仅为基金管理人评价结果,基金代销机构评价结果不必然与基金管理人一致,请投资者在投资前根据所适用的销售机构的风险测评以及匹配结果独立做出投资决策。