在刚过去的11月,港股的走势可以说是气势如虹,恒生指数在10月31日最后一跌下探14597点后强势反弹,上个月累计大涨26.6%,创下近10年最大单月涨幅纪录。

从前期的低点起算,截至昨日,恒生指数累计反弹超33%,恒生科技指数更是大涨超52%。

(来源:Wind)

本轮港股为何强势大涨?反弹还是反转,港股行至何处?来年的投资机会怎么看?接着看,宋老师带你好好捋一捋。

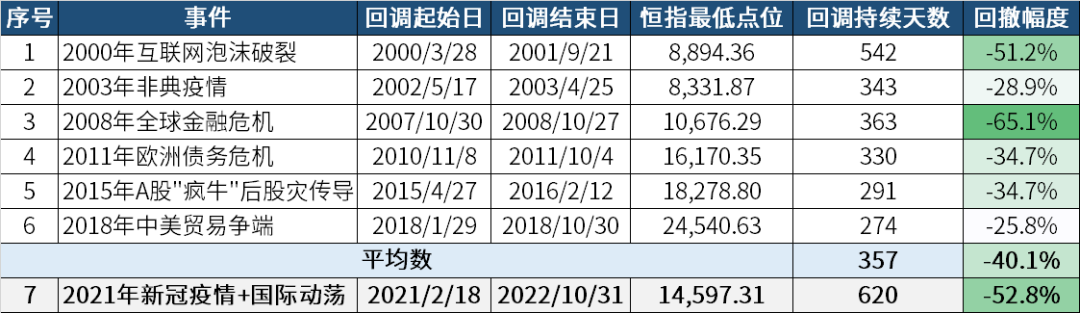

1、港股为何强势大涨? 首先,超跌就是反弹的最大动力。 今年以来,复杂的宏观环境成为了压制权益市场的主要因素,但从跌幅的情况来看,港股的表现明显弱于全球主流股指。 恒生指数年内最大回撤幅度达到41.7%,并且一度跌破2011年以来的低点,恒生国企指数更曾触及2008年以来的最低水平。 事实上,从2000年至今,类似的大幅回撤港股也经历了数次: 由上图可知,港股历史上的熊市平均回调天数为357天,平均跌幅为40.1%。 而本轮回调从21年2月开始,截止10月底已持续620天,在历次熊市中历时最长;回撤幅度更是达到52.8%,仅次于08年全球金融危机带来的“破坏力”。 无论从时长还是幅度来看,港股的本轮回调都已经相当充分了,整体处于“超跌”状态。 估值方面:2022年10月底,恒生指数市盈率-TTM仅为7.23倍,处于近20年的0.02%分位数处,市净率仅为0.72倍,近乎是近20年最低的位置。 大股东回购方面:2022年9月、10月港股回购规模分别达185亿、144亿港元,为2008年以来的新高和次高,显示了上市公司的深度价值。 AH溢价方面:截至2022年10月31日,AH溢价为155,创下2014年以来的历史新高,表明相较A股,港股同类资产已经出现了明显的折价。 (来源:Wind、兴业证券) 事实上,在资本市场投资中,“超跌”时常就是反弹最大的动力。 股价之所以超跌,必然是因为前期市场情绪过于悲观,但往往在这个阶段,“砸盘”的力量已经悉数离场,不看好后市的投资者也早已纷纷交出筹码,真实的风险远远低于“体感”风险。 随着空方力量开始衰竭,叠加资产价格已经严重低于内在价值,就很容易吸引场外资金布局。做多的力量一旦形成合力,市场就会由跌向涨反转,形成“市场底”,于是行情就在绝望中诞生了。 其次,内外多重利好形成共振。 港股作为离岸金融市场,具备一定的特殊性。它的走势既要考虑中国的基本面,也要关注全球的流动性,这也是今年港股表现弱于A股的重要原因。 内部来看,国内疫情防控措施改善,“稳地产”政策进一步发力,提振市场对于经济前景的预期。 外部来看,美国公众公司会计监督委员会(PCAOB)就中概股审计事宜,与中国证监会、财政部合作的进展对市场情绪构成了积极影响。国家领导人在北京会见欧洲理事会主席,讨论了妥善管控双方分歧和开展更高水平合作的重要性,国际局势的稳定也将有助于缓解市场此前计入较多的风险溢价。(来源:中金公司) 更重要的是,市场预计美联储加息预期将放缓,美元指数和美债收益率可能已经来到了筑顶阶段,后续有望下行。 而港股对美债利率更敏感,将更受益于“美债利率上行压力缓解”。同时,由于人民币汇率被动贬值压力减弱,叠加宏观经济预期改善,人民币汇率大幅反弹,收复“7”这一重要关口,加速外资回流,加大对A股和H股的配置。 悬在港股头上的压力均有所缓解,“量变”叠加开始引发“质变”,带动指数层面超跌反弹。 2、港股来年的投资机会怎么看? 无论是从基本面还是市场情绪的角度来看,本轮港股的底部大概率已经探明。 尽管港股的趋势性行情还需要得到国内经济数据向好和海外流动性紧缩趋缓的验证,但总体而言,即便经历了本轮的大幅反弹,目前恒生指数的市净率为0.95,仍然处于近20年来5%分位数的低位水平。 据万得统计,如果将当前的估值放回近10年的历史中,对应未来1年的收益率也是以正收益为主。在这个位置从长期来看,机会应该是大于风险的。

(来源:Wind,恒生指数,截至2022-12-5,历史估值对应未来1年收益率的选取了过去10年内120个估值点以及每个估值点对应的未来1年的指数涨跌幅。用以描述估值高低与未来涨跌幅是否存在相关关系。)

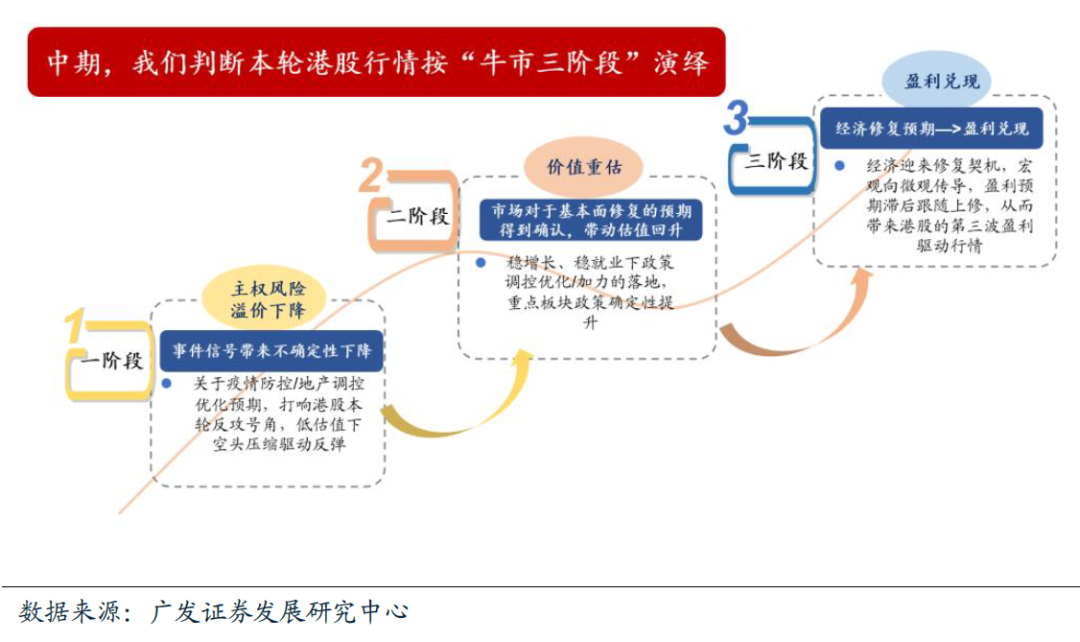

而且,如果对明年的宏观形势进行展望,目前主流的观点是,我国经济改善,海外衰退下美债收益率筑顶后下行,在这种此消彼长的背景之下,中国资产的优势是有望逐步凸显的。 港股又以机构投资者为主,一般对于基本面更为敏感。历史经验表明,在港股、A股同时处于盈利上修的阶段,港股的弹性往往更大,明年港股的反转行情值得期待。 广发证券认为,本轮港股行情将按照三阶段进行演绎: 当前是一阶段,11月以来疫情防控/地产调控优化预期,打响港股熊转牛号角,极低估值下空头平仓驱动反弹。 后市有望接力二阶段,基于地产调控和疫情防控优化落地,外需回落下政策稳增长加力,重点板块政策确定性提升,市场对于基本面修复的预期得到确认,带动估值回升。 而第三阶段的重点的企业盈利兑现,体现在经济确认修复,宏观向微观传导,盈利改善兑现,推动指数继续上行。 (来源:广发证券)

3、当前市场在担忧什么?

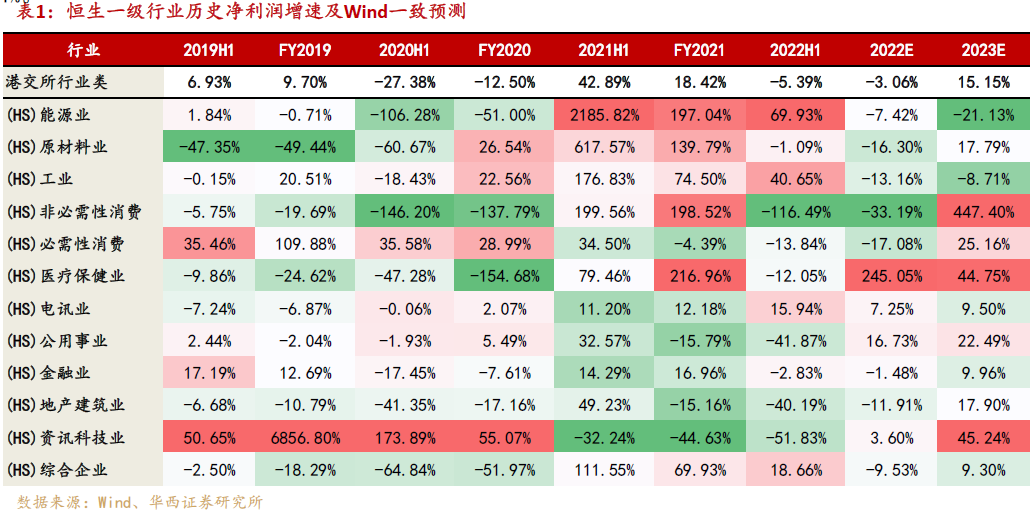

当然,任何一轮底部反转行情都难以一帆风顺,即便大的方向已经确定了,仍要小心“倒春寒”,2023年港股行情可能仍有颠簸。 目前市场的担忧主要集中于以下两方面: 其一,如果美联储加息周期的持续性超预期,进而导致2023年美国经济衰退,可能对全球经济和海外股市有负面影响; 其二,中国经济复苏也不是一蹴而就,可能导致A股和港股行情有波折。 (来源:兴业证券) 基于此,未来应该重点关注以下两大动向。 首先,是盈利复苏的进程。 根据万得一致预期,今年港股全行业2022年净利润增速预计为-3.06%,而2023年的修复较为确定,净利润增速有望达到15.15%。

具体而言,行情有望沿着明年复苏预期较为强劲的行业展开:

1)消费板块,在疫情防控放宽、宏观经济恢复的预期下,消费板块或实现供需双双强势复苏,2023年非必需性消费净利润增速有望达447.40%,必需性消费有望达25.16%。

2)资讯科技业(主要为互联网科技公司),经历了21、22两年低迷,底部反弹确定性强,2023年资讯科技业净利润增速有望达45.24%。

(来源:Wind、华西证券)

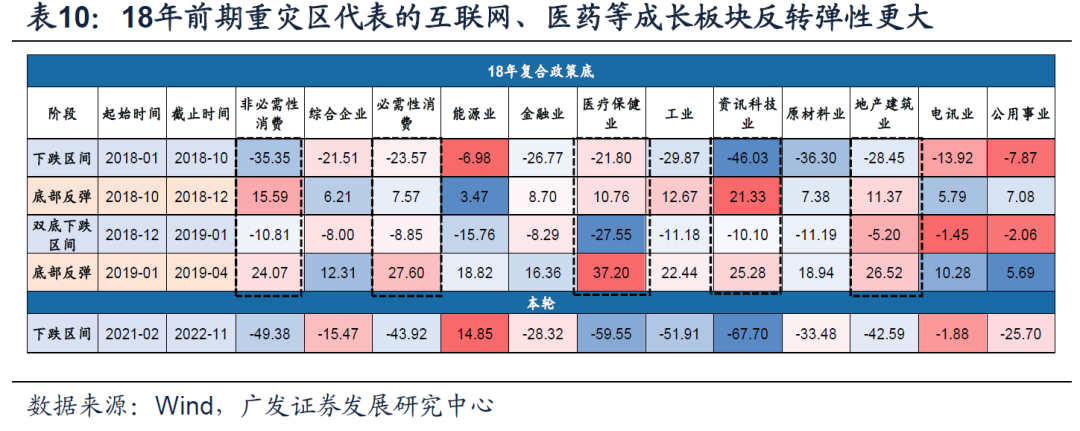

同时,考虑到盈利修复阶段“超跌”带来的反弹动力,前期跌幅相对更大的港股成长板块,例如互联网和医药,有望获得更大的上涨弹性。

港股互联网方面:

中国互联网公司今年3季度业绩整体好于预期,表明虽然宏观环境不佳,但国内龙头科技公司仍然具有较高的韧性,而短视频直播电商与新零售电商仍处发展相对高速期,补足消费新场景。

2023年行业有望迎来中长期正常化、健康化发展的新阶段,龙头公司的盈利能力有望从低位回升,估值也将相应提升。

港股医药方面:

“集采”等行业风险已释放较为充分,2023年政策环境的确定性提升;盈利能力出现下滑带来的2022年低基数,叠加部分龙头药企找到了“第二增长曲线”,2023年医药板块有望走出业绩低谷。

(来源:中金公司、兴业证券)

另外,港股中的高股息资产仍然有望具备相对优势,同时考虑到接下来政策端继续发力带来的影响,政策优化下的消费和地产也值得关注。 当然,目前市场仍然处于交易预期的阶段,重点关注后续盈利能否如期复苏,业绩能否落地得到验证,进而带来“戴维斯双击”带领市场走出持续的赚钱效应。 其次,是外部因素的影响。 复盘过去10年港股底部困境反转行情,包括 11年10月、16年2-4月、18年10-12月和20年3-4月,在第一轮反弹修复之后,行情的波动性将阶段性加大,除了经济预期的反复,过去历次导致行情受阻的外部因素还包括短期美债利率/汇率的波动,以及美股急跌,当前这些因素短期也可能影响港股节奏。 汇率方面: 当前人民币汇率已经反向破“7”。短期来看,美元疲弱,国内经济预期改善,叠加年底积压的结汇需求,人民币在利多的集中释放下或将保持强势。当然,后续待市场消化利多因素,结汇需求释放之后,人民币或重回震荡态势,未来经济基本面是否能从当前的“弱现实”状态顺利扭转,将决定明年人民币是否可以持续升值行情。(来源:中信证券) 但整体来看,汇率层面贬值压力最大、扰动最大的阶段可能已经过去了。 美股方面: 广发证券认为,美国核心通胀回落的持续性有望在今年末得到验证,但当前美股的盈利尚未充分计入衰退预期,23年美股仍有杀业绩的风险,往后仍有一定的下行压力。 这也是部分投资者对于港股担忧的来源,因为1990年至今,美股港股走势相关性近90%,两者走势背离的时段较少。 但事实上,历史上美股下跌并不必然导致港股下跌,1998年、2000年、2002年、2018年、2022年都曾走出过“美股下跌、港股上涨”的“脱钩”行情。

对于跨境资金而言,在人民币汇率相对稳定的阶段,中国资产更强的盈利预期仍然会吸其在美股下跌时流入港股,使得港股估值在波动率抬升时保持稳定。所以“脱钩”阶段的共同特点是:美元指数“时涨、时跌”、美债收益率多为下行、人民币汇率相对稳定。

事实上,这一宏观组合与当下市场对于明年的预期较为吻合,港股依然有望走出相对于美股较为独立的行情。

今天先说到这里,祝大家投资理财顺利~

风险提示