长假前最后一个工作日,大家想必都是归心似箭了吧?有多少人和我一样,提着箱子去上班,等到下班后就准备飞奔去机场或者车站?毕竟,想回家的心是一刻都不愿意多等。

那么在节前最后一天,咱们也聊聊轻松点的话题:当定投遇到“微笑曲线”倒挂,该如何应对?

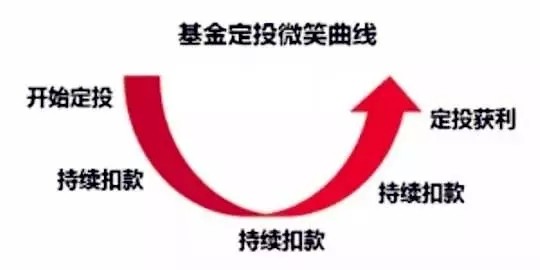

01“微笑曲线”倒挂

我们之前聊过,“微笑曲线”是定投的一个理想状态:在市场下跌低迷时,先以较低的成本获取廉价筹码、摊薄成本;等到市场回升时,摊平的成本更容易出现反转,投资者会逐渐获得盈利,从而经历一个“开始定投→账户亏损→账户盈利”的过程。如果将每个定投扣款日的基金净值与最后获利了解时的基金净值用曲线连接起来,就形成了一条两端朝上的弧形,形状像人的笑脸,这就是基金定投的“微笑曲线”。

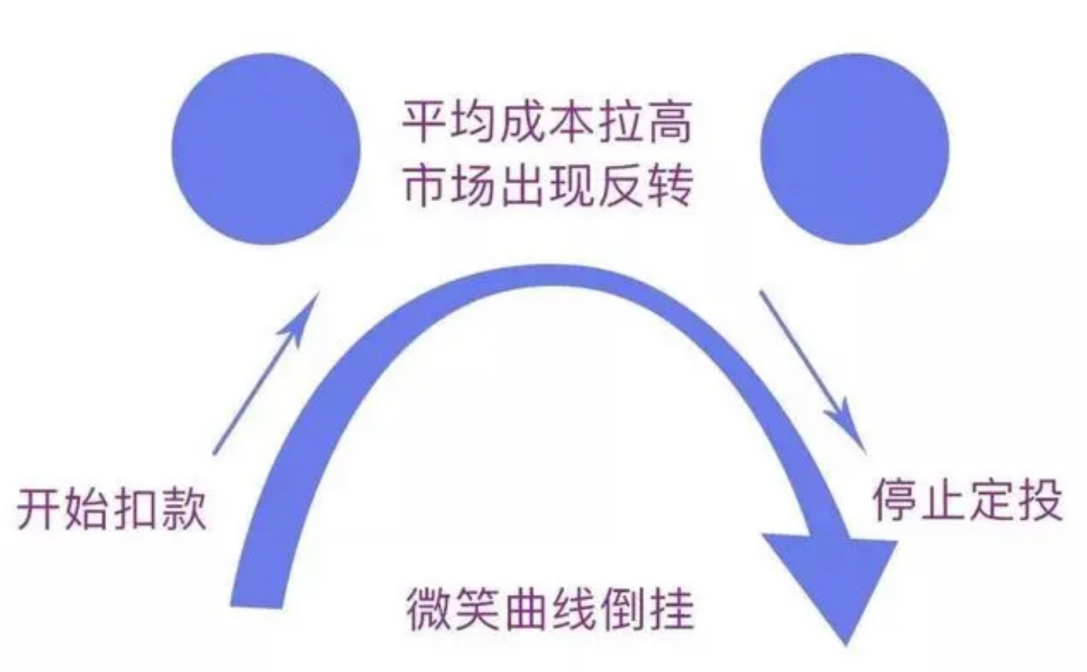

然而,市场行情是难以预测的,定投“微笑曲线”出现的环境是市场“先下跌后上涨”,但如果我们身处的市场是“先上涨后下跌”。在市场上行期开启定投,在高点不断增加投入、提高成本,之后遇到市场急转直下,导致账户出现亏损,就会出现“微笑曲线”倒挂的情况,也被称为“哭泣曲线”。

02遇到“微笑曲线”倒挂,该放弃吗?

就像我们刚刚所说的,市场行情是难以预测的,谁也无法预测,当你开启定投时,是市场下跌期这个“微笑曲线”的起始点,还是市场上涨期“微笑曲线”倒挂的开始。如果遇到后者这种情况,该放弃吗?

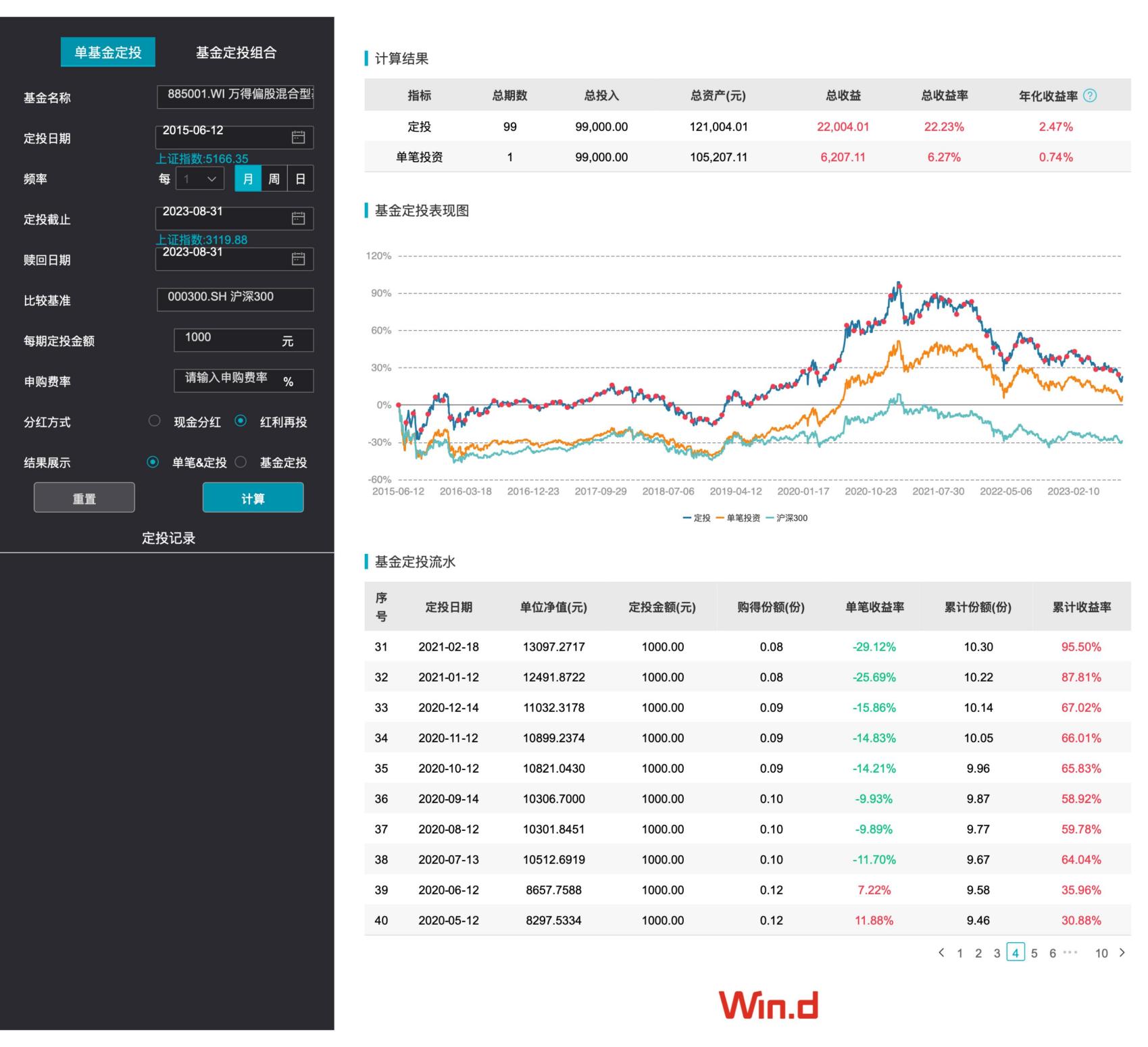

我们不妨从历史回测数据中寻找答案。以万得偏股混合型基金指数(885001)为例,假设从2015年6月12日高点开启定投,一直持续到2023年8月31日,采用按月定投的方式,我们来看看定投的收益走势——

(图片来源:wind,以万得偏股混合型基金指数(885001)为模拟定投对象,定投时间区间2015年6月12日~2023年8月31日;期间定投收益率为22.23%,算法:根据计算周期(按日)在所选时间段内拆分出n个区间;历史数据不预示未来表现,不代表投资建议。)

由于在2015年6月12日上一轮牛市高点开启定投,一入场就遭遇了市场大跌,因此定投也经历了典型的“微笑曲线”倒挂情况,在2015年9月定投亏损一度超过20%;从2018年下半年开始再度遇到市场行情下行亏损,到2019年1月定投亏损又超过14%。

(图片来源:wind,以万得偏股混合型基金指数(885001)为模拟定投对象,定投时间区间2015年6月12日~2023年8月31日;期间定投收益率为22.23%,算法:根据计算周期(按日)在所选时间段内拆分出n个区间;历史数据不预示未来表现,不代表投资建议。)

但如果我们在遭遇“微笑曲线”倒挂时坚持下来,等到了2019年市场迎来大爆发,定投收益也会随着市场回暖而上行,在2021年2月定投收益率一度超过95%,如果设置了“止盈目标”在这个位置落袋为安,将获得比较理想的收益。即使没有及时止盈,在2015年6月12日至2023年8月31日的这段时间,定投最终收益率也有22.23%,同期万得偏股混合型基金指数的涨幅为6.27%。(以上数据来源:wind,以万得偏股混合型基金指数(885001)为模拟定投对象,定投时间区间2015年6月12日~2023年8月31日;期间定投收益率为22.23%,算法:根据计算周期(按日)在所选时间段内拆分出n个区间;历史数据不预示未来表现,不代表投资建议)

(图片来源:wind,以万得偏股混合型基金指数(885001)为模拟定投对象,定投时间区间2015年6月12日~2023年8月31日;期间定投收益率为22.23%,算法:根据计算周期(按日)在所选时间段内拆分出n个区间;历史数据不预示未来表现,不代表投资建议。)

所以我们说,遇到“微笑曲线”倒挂不可怕,因为市场是有周期的,而定投最大的优点就是“无惧择时”,即使在高点入场,在后续的分批买入中也能摊薄此前高位买入的成本,并在市场再度上涨时提高获得理想收益的概率。

03低位定投,下一个“微笑曲线”的起点?

我们常说,生活对你的态度,往往取决于你对生活的态度;其实投资也是如此。

面对“倒微笑曲线”的时候,建议大家也做好两件事:

首先,保持耐心,定投是长期投资,最后的收益很大程度上取决于你坚持的时间;

其次,保持理性,面对亏损切忌盲目“割肉”止损,市场有周期,震荡是一时的,不要因为过分恐慌而作出非理性决策。

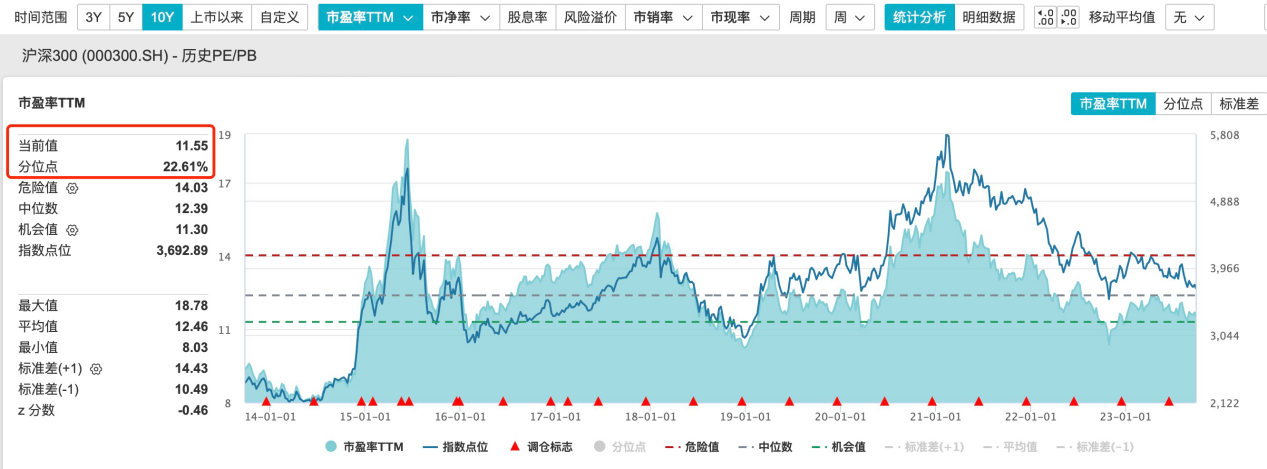

最后再来聊聊当下,“微笑曲线”倒挂的一个先决条件是在高位入场,这也说明了低位开启定投的可贵。虽然定投“无惧择时”,但从概率上看,低位入场比高位入场还是要少经历一些波折,往往能更快达到收益目标。而当下其实正是开启定投的较好时机,市场主要宽基指数估值均处于近10年以来的低位,此时下行风险相对可控,或许是下一个定投“微笑曲线”的起点。(数据来源:wind,截至2023.09.26)

(图片来源:wind,截至2023.09.26)

定投特有风险提示:定投过往业绩不代表未来表现,投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,定期定额投资不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,入市需谨慎。