作为一个老基民,对资本市场的观察由来已久,说起来,大牛熊和小轮转,周而复始也算经历了好几轮。

当属这一轮记忆最新,也最难熬。两年半来,一次次经历下跌,一次次保卫关口,等来了政策、等来了战略反攻,等不来一个流畅的牛市,等不来一个跟上指数的回血。

咱们基民的这两年,在A股的反反复复中“满纸辛酸泪”。

01追忆:A股往事

过去很多年间的历史的Beta在这两年发生了结构性的变化,今年以来,从讨论周期的规律到讨论时代的转身,话题越来越热烈。

波峰低谷,总有各种故事来证明事情会更加极致,有人会坚定认为这一次有所不同。这个时候,与其与当下的故事相辩驳,不如看看过去,穿越现象透视本质:

投资人在《周期、估值与人性》一书中写道:

过去20年,我们见识了人性的贪婪和恐惧。2007年10月,人们都说黄金10年,10000点只争朝夕;2008年10月,百年一遇的金融风暴使人们感到万劫不复;2015年6月,人们兴奋于互联网改变人生,周期不再;2018年10月,人们担心国际摩擦……其实一切都是人性,恐慌并不比狂热更理性。

今日你感到恐慌,你觉得很多难解问题的答案仍在风中飘扬,我们往来处看:

2008年熊市,百年一遇的金融危机。雷曼破产后,市场加速下跌,说有“末日之感”也不为过。当时很多投资者觉得很长一段时间内不会有牛市,“大萧条”回归,可在沪指1664点后,市场徘徊了不久后就进入了一波澎湃的小牛市,美股的表现更让人意外。

2011-2012年,随着市场的下跌,投资者对中国经济的增长模式产生质疑,地产和城投两大信用载体发生深刻变化?30年的经济繁荣就此结束?事后证明,此后国内经济增速确实经历了接连“下台阶”,但就在2012年底,市场爆发了创业板三年六倍的大牛市。

2015年下半年及2016年初,经过三轮暴跌,杠杆牛破灭,风靡一时的偃旗息鼓,出现声音认为整个中国的金融体系都需要整顿。就在不少理性投资者已经做好准备先熬几年熊市时,岂不知那时就已是A股“核心资产”牛市的开始了。

在波峰低谷,各种宏大叙事似乎无法辩驳,但是牛熊转换观察下来之后,穿越现象透视本质,对于资本市场而言,周期、估值和人性是掩于其中的、三项不变的存在。

周期主要站在实体的角度,描述宏观、行业和公司的景气度变化;估值则将实体投射到二级市场,到底要付出多少注码去表达我们对实体的评估;而人性在二级市场被无限放大,加剧了估值乃至景气度的波动。

如果你认为,A股是一个新兴市场,只有趋势,没有估值,此处必须指摘。A股的趋势确实较为极致,但这种极致的趋势只是让钟摆离中点更远,并未阻止回归的发生。不相信回归,那么终究会看不清趋势。

一代人讲一代人的故事,人们无法预知什么时候走出危机,但最后的结局都是,危机过去了。

02一代故事、一代牛熊

到了现在,环顾所身处的环境,“黄金闪耀着避险的光辉,国债承载着稳定的诺言,房地产映射着经济的脉动”,当前的A股市场,上了一层“忧伤”的底色,又在讲述当下的故事。

有人说:当前全市场都在等待房地产。

不等不承认,江山代有才人出,当国内经济过去的重心地产不可避免地走进一个并不短暂的冬天里,没有多少人能穿过复杂的迷雾,坚定地指认出未来的样子。

事实上,地产政策的效果本就可能存在时滞,而当下本就处于类似1998-2000年一样的“新旧动能转换期”。

但区别在于:

98-00年是从劳动密集型轻工业走向资本密集型重工业,当时的重工业与轻工业占比接近,这种新旧动能的转换显得相对顺畅;

而我们今天所面临的转型,则是从传统的重工业向技术密集型的高新产业(即新型生产力)迈进。

当前,代表传统经济的地产链在GDP中的占比仍高达23%,而战略性新兴产业的占比仅为13%。

新老经济之间的体量存在较大差异,使得我们这一面临的转型环境更为复杂多变。

但悲观的论调其实忽略了:

过去十年,我国高技术产业工业增加值同比增速明显高于整体;

东盟、中东等地区成为有望作为外循环新增长点协同发力;

中国的国际竞争力更不止体现在“新三样”,中国更是唯一拥有联合国产业分类中全部工业门类的国家,制造业细分行业中增加值位于全球前10份额的行业数量世界第一。

(来源:《新的希望——关于中国经济和资本市场的思考》,海通证券)

转型所面对的新旧动能更替和经济增长回落,必然会带来风险释放和利益再分配,这是一个消磨信心和耐心的过程。然而,风险也在酝酿机遇和变化,转型是国家崛起的必经之路。

资本与时代同频共振,回顾过往,金融市场的发展与变迁,同样充满了起起落落与新旧交迭,每一次股市持续的下跌,都会衍生不少宏大的担心。

有些担心是错的,下跌会在错误逐渐证伪的情况下结束,有些宏大的担心是对的,但下跌依然会结束,因为股市估值会提前消化长期的担心,之后即使长期担心依然存在,股市可能会在完全不同的利多逻辑演绎下结束调整,重新站上新的海平面。

“忧伤”底色的另一面,是作为新兴市场的A股,制度完善中的阵痛。

不得不承认,我们的资本市场诞生于上世纪90年代,至今只有30多年的时间,仍在处在“否定中形成新肯定”的过程,目前阶段与已有100多年经验建设的成熟市场有些不一样。

当前市场的确处于漫长的磨底期,如同《喻世明言》中所写:反反复复只是不愈。但这种过程,是A股走向成熟市场必须经历的过程,走在培养良性市场环境这条“艰难而正确”的道路上,需要各方更多的耐心和信心。

无论如何我们都能感受到,当前监管层对于市场声音足够重视,利好量变终将渐近质变,随着由上而下的执行力优势发挥,我们有理由期待未来市场将与当下不同,进入经济与资本市场共振向上的良性循环,走向进一步的繁荣与成熟。

当下,身处在百年未有之大变局的年代,最大的收益大概率来自于客观分析全球战略格局变化、暂时忽略短期扰动,找到解决应对方案的能力。

03走过之后、些许思考

每轮A股漫长季节的后期,资产配置的风潮都会从纸面走向田野。

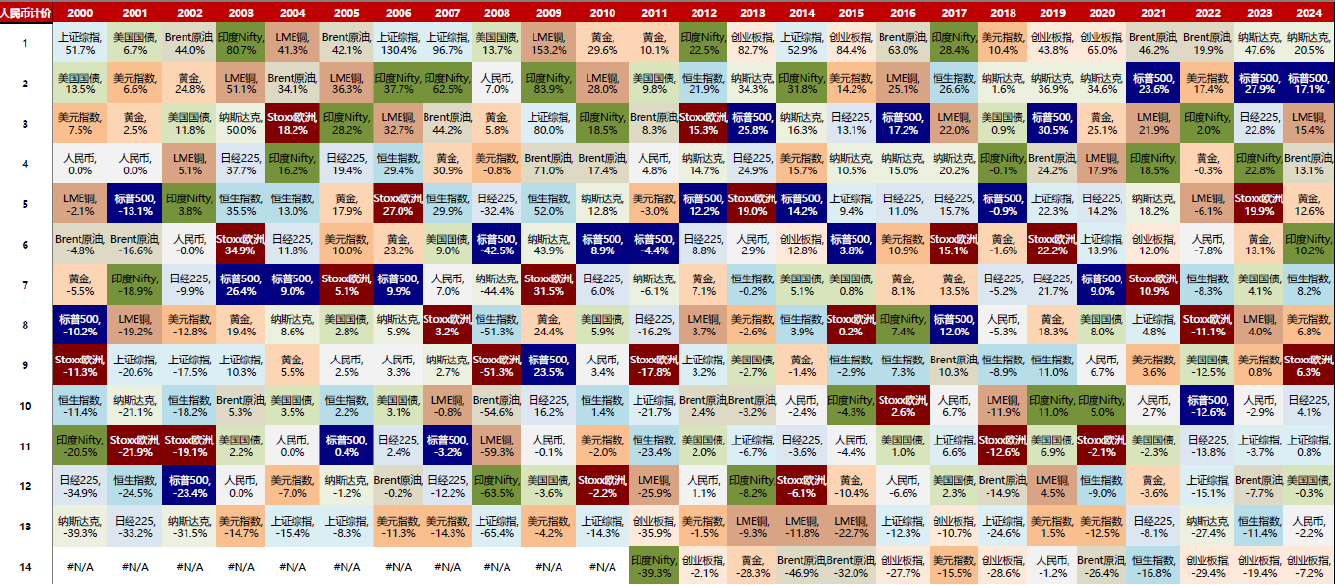

复盘过去二十多年间大类资产的表现会发现,单独持有一种资产会导致风险过于集中,从而受到市场风险的较大冲击:

(数据来源:Wind,截至2024.7)

例如:

只持有美股,在2000年和2008年会遭遇超过30%的回撤

只持有商品指数(例如CRB),在2008年后的低通胀时期长达5、6年无法获得正收益

只持有黄金,在全球经济高增长的80-90年代几乎没有什么太多收益。

(数据来源:Wind)

而传统的资产配置组合,比如60/40股债配置,超过80%的风险集中于股票部分,因此在衰退期和滞涨期表现较差。

所以,一切的最后唯有回归多元资产配置。多市场、多策略、多资产的配置方案成为控制回撤和绝对收益无法绕开的途径,债券、黄金、红利、海外都应该成为组合搭建的工具。

根据GMO的测算,多元资产配置获得收益的有效性达到在当前,达到了过去35年来的高点。

除此之外,走到今天,我们应该更加理解,认知基金的基础是理解风险和波动,对资金的使用周期有一个明确的匹配,然后通过时间之功来熨平波动,获得合理的回报。

高收益的产品往往对应着高风险,更大的波动可能意味着更多的投资机会,但想要抹平波动、赚取收益,自然也需要更长的等待时间,所以需要我们在入场之前就根据资金的使用期限来匹配合适的产品。

而认知只是投资的基础、承受人性煎熬才是投资的主旨。认知周期进而利用周期,我们要学会的是延迟满足,无论时代如何变迁,在权益市场中更接近第一性原理的总是,用便宜的价格买好东西。

熬底季节就像大家在漫长的黑暗的隧道里面前行,不知道隧道的尽头在哪里,但是当我们走出隧道看到光明那一刹那,就会发现路上天色正好,太阳正晴,希望总是掩于绝望中。

最后的最后,分享《一如既往》中的一句话:

每隔几年就会有人说市场已经失灵,因为市场中充斥着投机行为,或者价格已经脱离基本面。但实际上,市场一直如此。人们并没有丧失理智,只是在试探其他投资者能承受的极限。

我们继续相互陪伴,当代的牛熊故事讲到今天,最后必然也会如昨往事,有个终章。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏能源革新股票A(OTCFUND|003834)$

$华夏能源革新股票C(OTCFUND|013188)$

$华夏兴和混合C(OTCFUND|017766)$

$华夏行业景气混合(OTCFUND|003567)$

$华夏军工安全混合A(OTCFUND|002251)$

$华夏产业升级混合A(OTCFUND|005774)$

$华夏大盘精选混合A(OTCFUND|000011)$

$华夏核心制造混合A(OTCFUND|012428)$

$华夏回报混合A(OTCFUND|002001)$

$华夏兴和混合A(OTCFUND|519918)$

#沪指险守2900点!机构:或将触底#