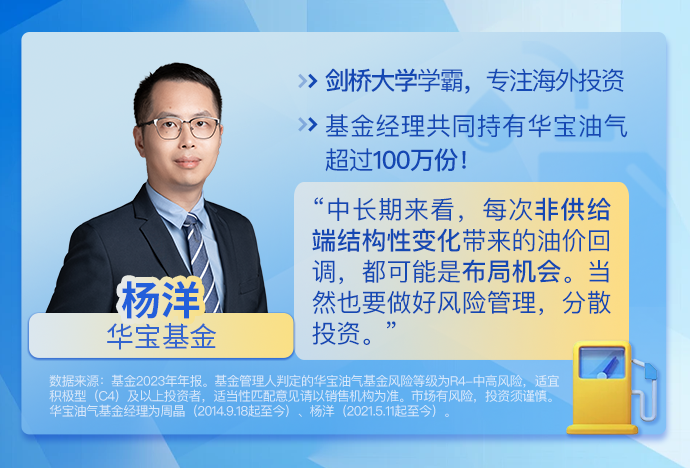

感谢大家点进这篇文章~我是华宝油气基金经理杨洋。

我们经常说,油价受到一些短期事件的影响波动会比较大,那么如何判断这些事件到底是利好油价,还是利空油价?在这些因素共同作用下,油价到底是会涨还是会跌?

其实我想说,万变不离其宗。这些事件最终可以归为三类,也就是体现出原油的三大属性——商品属性、政治属性和金融属性。目前来看,商品+政治属性主导油价走势。

先说说商品属性,决定油价的核心因素在于供给端。具体看,从前年年底至今,OPEC+集团累计减产近400w桶/天,强势托底,尤其是沙特从最高1100w桶/天的产量降到了约900w桶/天。俄罗斯的出口也从去年5月份开始拐头向下,目前重新下降到1000w桶/天的产量。美国方面,钻机数从去年四季度起维持在低位,自2022年年底的高位回落20%左右。

那么,需求端怎么看?

在供给非常紧张的当下,需求端的扰动对油价的影响是有下限的,比如去年在硅谷银行事件影响下油价跌到70美元/桶左右。当下全球经济正逐步恢复,复苏的迹象比较明显,而OPEC+供给却收紧,美国产量边际增长较小,这使得OPEC+对油价有非常强的定价权,因此目前市场非常关注将于6月1日召开的OPEC+产量会议。

再说说政治属性,中东局势仍不稳定,给油价提供溢价空间。2024年美国、俄罗斯、乌克兰等多国/多地领导人大选,地缘影响更加复杂;俄乌冲突及后续七国的制裁将长期加大原油供给的不确定性;巴以冲突仍在进行中,若不稳定博弈使冲突扩大,可能导致原油供应中断风险,同时外溢至金融风险。

另外还有金融属性,从过去10年来看,油价与美元指数呈现负相关的特征,但是近期来看,油价和美元指数的负相关性减弱。随着未来美国制造业格局重塑拉动国内经济,原油与美元的负相关可能会转为弱相关甚至正相关。

感兴趣的小伙伴可以关注$华宝标普油气上游股票人民币A(OTCFUND|162411)$$华宝标普油气上游股票人民币C(OTCFUND|007844)$。从操作上来说,每次只要不是来自于供给端结构性变化而带来的回调,都可能是布局的机会。油气板块最近的波动回归或带来新的中长期布局时机。当然大家要注意做好多元资产配置,分散投资,降低风险。

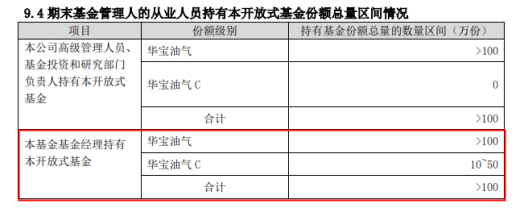

最后我想说,作为华宝油气的基金经理,我们会与大家共进退!从去年年报中,大家也可以看到,我们基金经理共同持有$华宝标普油气上游股票人民币A(OTCFUND|162411)$$华宝标普油气上游股票人民币C(OTCFUND|007844)$的份额总量超过100万份,真正做到与大家利益共享、风险共担。

(数据来源:基金定期报告,截至2023.12.31。周晶自2014.9.18日起担任华宝油气基金经理;杨洋自2021.5.11起担任华宝油气基金经理。)

再次感谢大家对我的支持!想要第一时间收到新资讯的朋友们,不妨点一点首页的“关注”,欢迎大家与我多多交流,希望大家都能掌握油气板块的“投资秘诀”,收获长期满意的回报!

观点更新时间:2024.5.24

相关基金:

【美股油气 弹性给力】$华宝标普油气上游股票人民币A(OTCFUND|162411)$$华宝标普油气上游股票人民币C(OTCFUND|007844)$

注:基金管理人判定的华宝油气风险等级为R4-中高风险,适宜积极型(C4)及以上投资者,适当性匹配意见请以销售机构为准。

风险提示:境外市场基金除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,还面临汇率风险等境外证券市场投资所面临的特别投资风险。基金经理观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证。

投资人应充分了解基金定投和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平摊投资成本的投资方式,但不能规避基金投资所固有的风险,不能保证投资者一定获得收益,也不是替代储蓄的等效理财方式。