#枫说基金#财经日记信用债市场天雷滚滚,在打破'刚性兑付'新时代下,普通投资者该

#枫说基金 #财经日记

信用债市场天雷滚滚,在打破'刚性兑付'新时代下,普通投资者该如何保护好自己?

这两天从永煤债意外暴雷开始,整个信用债市场都遭受了不小的打击。多支煤企,城投,地方国企债券出现大幅下跌,让投资者心惊胆战。

在这次的信用危机之中,甚至牵扯进了中小投资者众多的公募基金产品。在这个打破'刚性兑付'的年代,五花八门的产品让人眼花缭乱,这次连相对透明有保障的公募产品也未能幸免,一切后果都需要投资者自己承担。

可这就像当初的Windows防火墙一样,总是问我要不要拦截这个,要不要拦截那个。。我要知道拦截哪个,还要你防火墙干什么?投资的每一分钱都是自己赚来的血汗钱,投资债券类资产的资金本就是为了少承担波动的风险,如果这部分资金暴雷,无疑会造成更大的伤害。

那么接下来我就从'小白'投资者的视角出发,首先梳理一下这次的受灾产品,再谈一谈当下以及未来应该怎么办。

我从天天基金的倒数排行榜开始排查,找到了这次受灾比较严重的基金(图1)。请大家记住这些名字!!以后看见这些机构需要长个心眼。

首当其冲的就是华泰旗下的诸多产品,这已经不是该公司第一次发生投资债券违约事件,足以证明在风控环节是存在问题的。接下来是人保,金信这两家公司的产品,从韭圈儿那的评论来看,也是两家劣迹斑斑的公司。这三家公司的产品以后坚决别碰了。

其次就是融通、宝盈还有东方这几家行业中层公司。再仔细筛选发现,广发、博时甚至工信瑞信的产品也赫然在榜。前面几家还可以解释为公司在固守方面的整体投研能力有所欠缺,最后这三家可是业内固守这块响当当的公司啊,甚至广发的这位代经理还是债券投资部的副总。突然有一些不知道怎么办才好的感觉。。

那么我们分几种情况来谈一谈接下来的应对措施。

第一,持有这些基金的应该怎么办?赶紧赎回吧。。不要梦想着抄底,债券违约可不是股票被套牢这么简单的事情,机构投资者那么精都踩雷了,我们普通人就不要想着抄人家的底了。

第二,手上的其他基金甚至是银行理财会不会受到影响?要不要赎回?要回答这个问题之前,我们先来明确一个问题,什么样的产品会暴雷?这次基金的断崖式下跌是信用债暴雷引起的,所以投资信用债的产品都有可能,理论上来说投的越多可能越大。

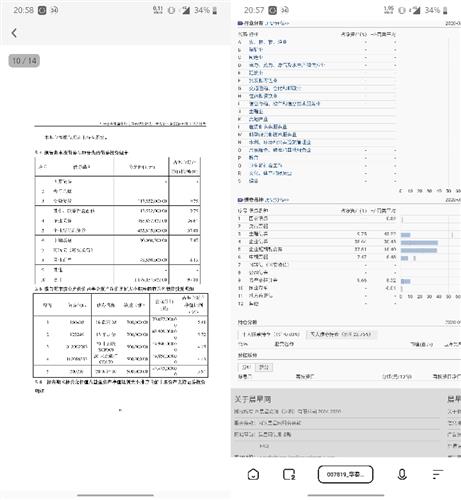

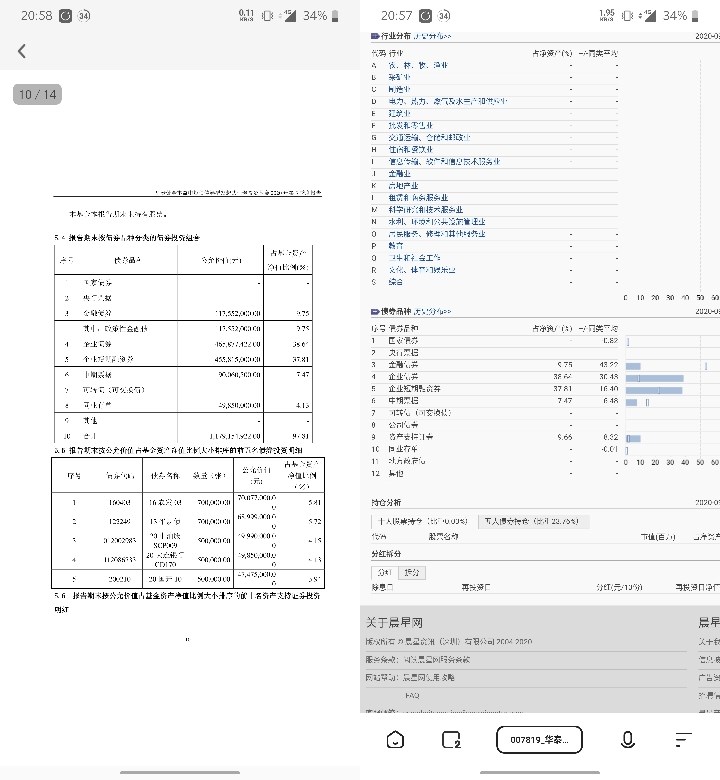

如果是公募基金的话,我们可以通过晨星网以及天天基金中的定期报告来观察。图2就是这次中头奖的基金的债券持仓品种。其中国家债券、央行票据、金融债券都属于利率债范围,与市场利率相关较大,跟这次的危机几乎没有关系。而企业债券、企业短融、中期票据这三项都属于信用债范围,理论上来说有投资这三项的产品都存在暴雷风险。

另外我们需要注意的是,虽说这次暴雷的都是纯债基金(二级债基以及混合型基金我没找到。。),但并不代表这些就不会暴雷,可能爆了占比过小我们都没感觉。。

至于银行净值型理财甚至是私募基金、信托,说白了他们投的东西也不会超出图2的那几项,甚至有些非标资产都只能归到'其他'里面,那些风险更大。。所以以上种种都是有可能的。

现在我们可以回到刚开始的问题,手上的产品怎么办?私以为这次并不会造成整个债券市场的混乱,但风波肯定还未结束,这次的雷声不会是终点。关键还是看你手上的产品是什么。信托是最最危险的品种,私募和银行净值型理财由于不公布信息,所以也无法下判断,只能说大银行的直营产品风险较小,一些小银行的产品,看上去过往利率很高的产品都应小心。公募基金的话,我给出几个标准供大家参考。

首先是基金公司如何?虽说这次广发、博时与工银瑞信也不幸中招,但这么多年的风控经验摆在那里,公司也不会搬起石头砸自己招牌,对旗下的产品必然更加谨慎,所以其他产品还是可信任的。又比如诸如易方达,中银、南方、交银、东方红、鹏扬等公司在固收这块也有深厚造诣,也属于这个范围以内。

其次是基金经理如何?暴雷的基金经理管理的其他产品也应一同以坚决赎回对待。做固守这块的债券经理还是相对稳定的,有不少经理管理一支产品的时间在十年以上,自己更是身居高位。在没有绝对正确的前提下,那么我们就以这次的事件为标准(塔勒布大叔对不起。。我知道这么做是没有用的。。),债券投资部副总+5年管理经验暴雷,那就至少债券投资部总经理以上+8年以上管理经验吧。

最后是基金产品本身如何?这支基金也是一支主投信用债的基金?是的话,那么是否是该公司的招牌产品?历史是否悠久?过往的荣誉是否辉煌?基金行业说到底还是拼业绩和口碑的,一般情况下大家都会保护好自己的明星产品来促进良性循环,让他越来越好。重视程度够了,风险自然就小了。

第三,手上本来准备买债券基金或者固守类产品的钱怎么办?还应该继续投资吗?我想说如果你被这次的风险吓住了,那就老老实实定期存款吧,每家银行不超过50万,这就一劳永逸了。通胀就通胀吧,至少不用每天提心吊胆的担心本金损失,我觉得并没有什么问题。

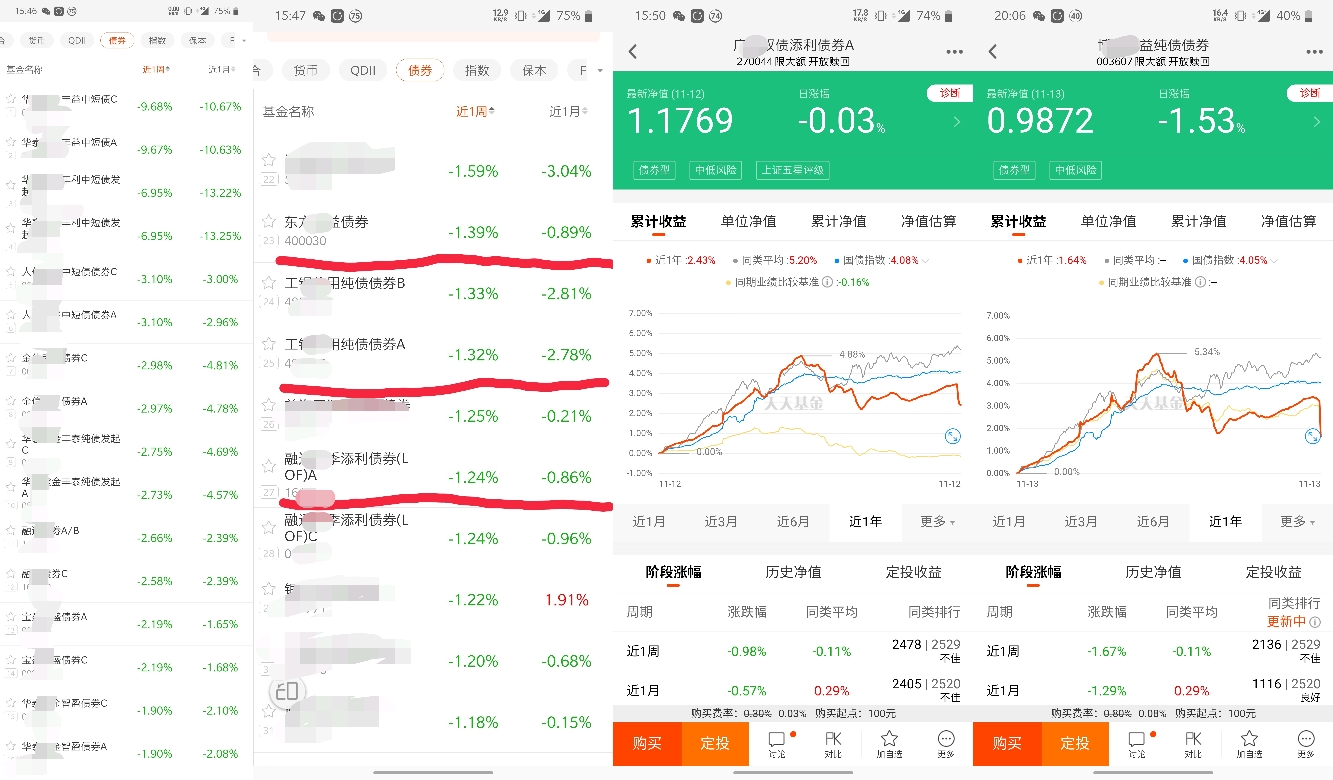

如果你还有跟通胀PK一下的想法,那么在如今的大环境下,学会找到一些值得托付的产品是必须的。我在这里旗帜鲜明的推荐大家购买稳健型二级债基与打新基金。其实我不太明白这些买纯债基金的朋友图什么。。如果为了流动性大可以直接买货币基金;如果为了波动与收益,即使拿这次受灾最小,过往业绩最好的一支来比(图3),那也是同公司的稳健型打新基金更有优势。股票与债券在许多时候是会有对冲关系的,其中股二债八这个基础模型是波动最小的。特别是当下'固收+'概念火热,每个基金公司都将自己的主要兵力布置在这个方向,那么这个方向产品的安全性就会有较大保证。

至于具体的产品,可以将我刚刚提供的标准反过来应用进行筛选。在这里提供几支业内共识的明星产品与经理给大家参考。易方达裕丰回报债券(张清华),工银瑞信双利债(欧阳凯),广发趋势优选(谭昌杰),东方红汇利债券(饶刚),交银优择回报(李娜)。我相信这些产品的投资体验会远远好于纯债基金,为大家更好的实现抗通胀的目标。

声明:基金研究、分析和基金组合服务不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金组合的过往业绩不预示其未来表现。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。

信用债市场天雷滚滚,在打破'刚性兑付'新时代下,普通投资者该如何保护好自己?

这两天从永煤债意外暴雷开始,整个信用债市场都遭受了不小的打击。多支煤企,城投,地方国企债券出现大幅下跌,让投资者心惊胆战。

在这次的信用危机之中,甚至牵扯进了中小投资者众多的公募基金产品。在这个打破'刚性兑付'的年代,五花八门的产品让人眼花缭乱,这次连相对透明有保障的公募产品也未能幸免,一切后果都需要投资者自己承担。

可这就像当初的Windows防火墙一样,总是问我要不要拦截这个,要不要拦截那个。。我要知道拦截哪个,还要你防火墙干什么?投资的每一分钱都是自己赚来的血汗钱,投资债券类资产的资金本就是为了少承担波动的风险,如果这部分资金暴雷,无疑会造成更大的伤害。

那么接下来我就从'小白'投资者的视角出发,首先梳理一下这次的受灾产品,再谈一谈当下以及未来应该怎么办。

我从天天基金的倒数排行榜开始排查,找到了这次受灾比较严重的基金(图1)。请大家记住这些名字!!以后看见这些机构需要长个心眼。

首当其冲的就是华泰旗下的诸多产品,这已经不是该公司第一次发生投资债券违约事件,足以证明在风控环节是存在问题的。接下来是人保,金信这两家公司的产品,从韭圈儿那的评论来看,也是两家劣迹斑斑的公司。这三家公司的产品以后坚决别碰了。

其次就是融通、宝盈还有东方这几家行业中层公司。再仔细筛选发现,广发、博时甚至工信瑞信的产品也赫然在榜。前面几家还可以解释为公司在固守方面的整体投研能力有所欠缺,最后这三家可是业内固守这块响当当的公司啊,甚至广发的这位代经理还是债券投资部的副总。突然有一些不知道怎么办才好的感觉。。

那么我们分几种情况来谈一谈接下来的应对措施。

第一,持有这些基金的应该怎么办?赶紧赎回吧。。不要梦想着抄底,债券违约可不是股票被套牢这么简单的事情,机构投资者那么精都踩雷了,我们普通人就不要想着抄人家的底了。

第二,手上的其他基金甚至是银行理财会不会受到影响?要不要赎回?要回答这个问题之前,我们先来明确一个问题,什么样的产品会暴雷?这次基金的断崖式下跌是信用债暴雷引起的,所以投资信用债的产品都有可能,理论上来说投的越多可能越大。

如果是公募基金的话,我们可以通过晨星网以及天天基金中的定期报告来观察。图2就是这次中头奖的基金的债券持仓品种。其中国家债券、央行票据、金融债券都属于利率债范围,与市场利率相关较大,跟这次的危机几乎没有关系。而企业债券、企业短融、中期票据这三项都属于信用债范围,理论上来说有投资这三项的产品都存在暴雷风险。

另外我们需要注意的是,虽说这次暴雷的都是纯债基金(二级债基以及混合型基金我没找到。。),但并不代表这些就不会暴雷,可能爆了占比过小我们都没感觉。。

至于银行净值型理财甚至是私募基金、信托,说白了他们投的东西也不会超出图2的那几项,甚至有些非标资产都只能归到'其他'里面,那些风险更大。。所以以上种种都是有可能的。

现在我们可以回到刚开始的问题,手上的产品怎么办?私以为这次并不会造成整个债券市场的混乱,但风波肯定还未结束,这次的雷声不会是终点。关键还是看你手上的产品是什么。信托是最最危险的品种,私募和银行净值型理财由于不公布信息,所以也无法下判断,只能说大银行的直营产品风险较小,一些小银行的产品,看上去过往利率很高的产品都应小心。公募基金的话,我给出几个标准供大家参考。

首先是基金公司如何?虽说这次广发、博时与工银瑞信也不幸中招,但这么多年的风控经验摆在那里,公司也不会搬起石头砸自己招牌,对旗下的产品必然更加谨慎,所以其他产品还是可信任的。又比如诸如易方达,中银、南方、交银、东方红、鹏扬等公司在固收这块也有深厚造诣,也属于这个范围以内。

其次是基金经理如何?暴雷的基金经理管理的其他产品也应一同以坚决赎回对待。做固守这块的债券经理还是相对稳定的,有不少经理管理一支产品的时间在十年以上,自己更是身居高位。在没有绝对正确的前提下,那么我们就以这次的事件为标准(塔勒布大叔对不起。。我知道这么做是没有用的。。),债券投资部副总+5年管理经验暴雷,那就至少债券投资部总经理以上+8年以上管理经验吧。

最后是基金产品本身如何?这支基金也是一支主投信用债的基金?是的话,那么是否是该公司的招牌产品?历史是否悠久?过往的荣誉是否辉煌?基金行业说到底还是拼业绩和口碑的,一般情况下大家都会保护好自己的明星产品来促进良性循环,让他越来越好。重视程度够了,风险自然就小了。

第三,手上本来准备买债券基金或者固守类产品的钱怎么办?还应该继续投资吗?我想说如果你被这次的风险吓住了,那就老老实实定期存款吧,每家银行不超过50万,这就一劳永逸了。通胀就通胀吧,至少不用每天提心吊胆的担心本金损失,我觉得并没有什么问题。

如果你还有跟通胀PK一下的想法,那么在如今的大环境下,学会找到一些值得托付的产品是必须的。我在这里旗帜鲜明的推荐大家购买稳健型二级债基与打新基金。其实我不太明白这些买纯债基金的朋友图什么。。如果为了流动性大可以直接买货币基金;如果为了波动与收益,即使拿这次受灾最小,过往业绩最好的一支来比(图3),那也是同公司的稳健型打新基金更有优势。股票与债券在许多时候是会有对冲关系的,其中股二债八这个基础模型是波动最小的。特别是当下'固收+'概念火热,每个基金公司都将自己的主要兵力布置在这个方向,那么这个方向产品的安全性就会有较大保证。

至于具体的产品,可以将我刚刚提供的标准反过来应用进行筛选。在这里提供几支业内共识的明星产品与经理给大家参考。易方达裕丰回报债券(张清华),工银瑞信双利债(欧阳凯),广发趋势优选(谭昌杰),东方红汇利债券(饶刚),交银优择回报(李娜)。我相信这些产品的投资体验会远远好于纯债基金,为大家更好的实现抗通胀的目标。

声明:基金研究、分析和基金组合服务不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金组合的过往业绩不预示其未来表现。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》