12月9日,中共中央政治局会议再次提出要“稳住楼市”。继9月末一揽子增量政策出台后,10月以来房地产市场热度逐步恢复。11月取消普通住宅标准后,二手房热度飙升,多地带看及成交创下近年来最高值。特别是在一线城市,二手房市场成交迎来新高。

我们认为,一线城市房价或早于预期率先企稳。从PB估值来看,一线城市土地储备较多的公司有望迎来估值修复。

在需求端,利率继续下行有望刺激一线城市居民的购房和投资需求。从购房需求来看,由于首付比例与房贷利率持续下调,居民可支配收入对购房首付与贷款月供的覆盖能力大幅提升。Wind数据显示,截至2024年三季度,全国平均来看,购买45平住宅约需要个人完全储蓄20个月的可支配收入,月供占人均月可支配收入的50%。2025年房贷利率进一步下调及收储政策落地有望进一步提高居民购买能力。

从投资需求来看,当前10年期国债利率下行至2%以下,在2025年适度宽松的货币政策定调下,市场普遍预计长债利率有进一步下行空间。2025年一线城市租金收益率或超过10年期国债利率,具有一定投资属性。

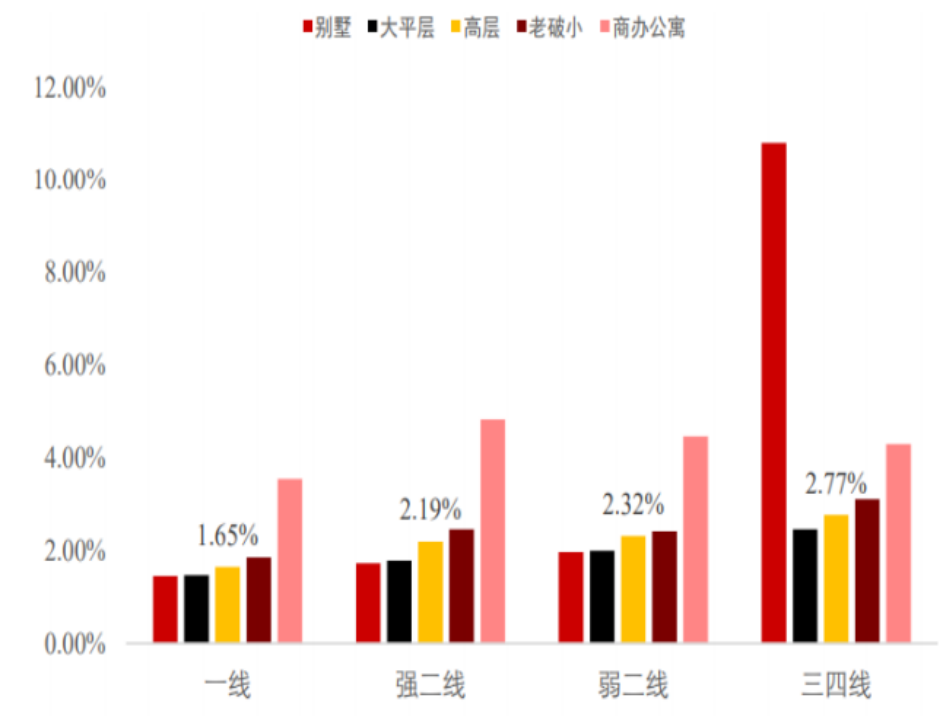

图:不同能级城市的租金回报率(2024.10)

数据来源:Wind

在供给端,一线城市土地供给最少,库存去化周期较为健康。Wind数据显示,2024 年1-11月一线、二线、三四线土地成交面积同比增速分别为-42.2%、-31.6%、-24.4%,楼面均价同比增速分别为23.1%、-13.5%、1.2%。一线城市土地供应量缩价涨,即供应以改善楼盘为主,刚需型楼盘供应较少。

从库存去化周期看,目前北京新房去库存周期为18个月,深圳新房去库存周期从年初27.4个月下降至15.8个月,上海新房去库存周期对比年初水平略微增加至12.7个月,库存去化周期已较为健康,且从近期销售数据看,销售景气度持续,库存去化周期或进一步下降。

结合当前的政策定调和利率下行趋势,我们预计,随着年末房企冲刺销售业绩,加大推盘力度,一线城市销售持续性较强,或维持跨年的销售景气度。部分一线城市布局较多的地产公司PB估值较低,有望迎来估值修复。

$工银产业升级股票A(OTCFUND|007674)$

$工银产业升级股票C(OTCFUND|007675)$

$工银金融地产混合A(OTCFUND|000251)$

$工银金融地产混合C(OTCFUND|010696)$

$工银国家战略股票(OTCFUND|001719)$

$工银战略转型股票A(OTCFUND|000991)$

$工银战略转型股票C(OTCFUND|011473)$