2019年以来,不少股息率加权的红利类指数涨幅一般。有的红利类smart beta回测收益很高,但指数的编制方法却不太适应当前的市场行情,近一年来的收益率也比较惨淡。投资者也许会问,红利投资策略在A股失效了吗?

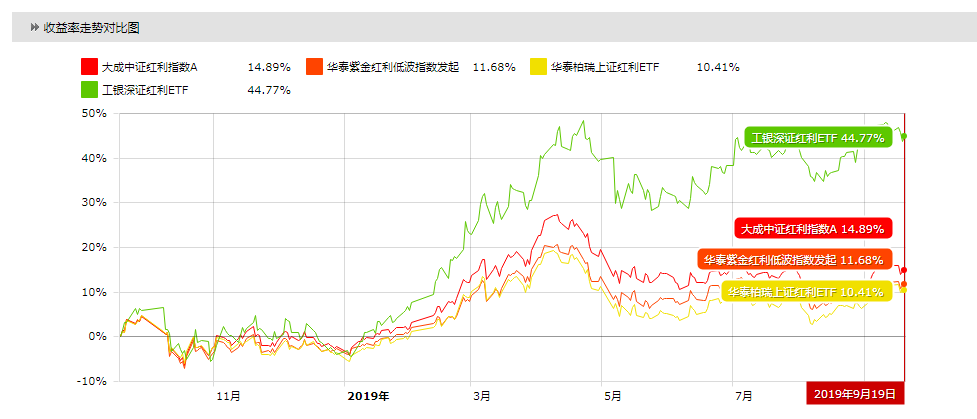

细心的投资者也许会发现,就在中证红利指数、中证红利低波动指数都表现得很一般的时候,深证红利指数则表现出了很高的收益率,在今年的指数涨幅排行榜上排名前列。

四大红利指数近一年的业绩回报

深证红利指数取得较大涨幅的原因我们暂时先不研究,从指数的构成看,我们可以发现,与股息加权的红利类指数相比较,深证红利指数的持股集中度高,且前十大权重公司均呈现出了高ROE的特点。

从市场的覆盖看,深证红利指数只能覆盖深市,无法兼顾沪市。那么,有没有什么红利指数,能在兼顾股息率的同时,把优质的稳定高ROE公司给更多地囊括在内呢?

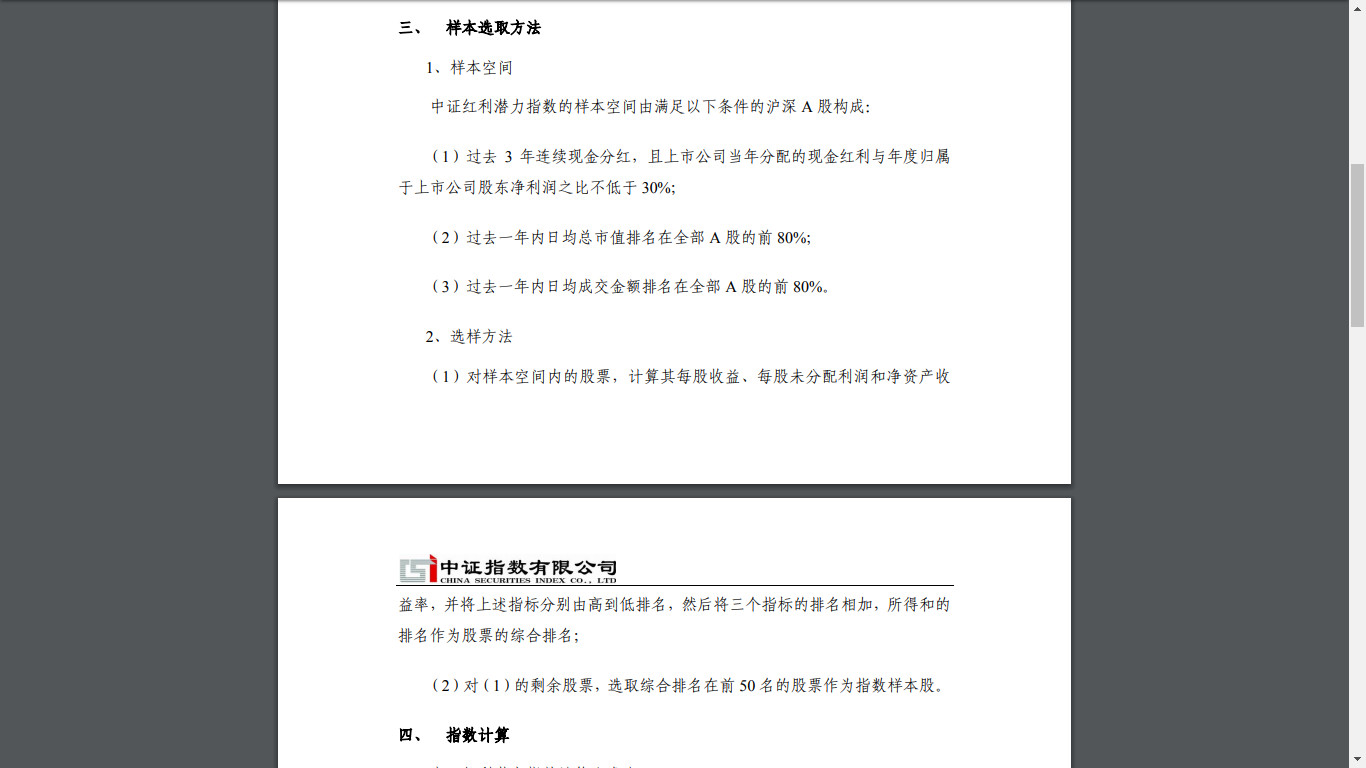

接下来,轮到今天的主角中证红利潜力指数登场了。从中证指数公司网站的介绍看,该指数通过每股收益(EPS)、每股未分配利润、ROE三大指标对公司进行排名,选取排名前50名的公司组成指数。中证红利潜力指数旨在分红预期大、分红能力强的上市公司的整体表现。

从指数的编制规则看,指数要求入选的公司过去要连续三年派发现金红利,且当年分配现金红利与年度归属于上市公司股东净利润之比不低于30%。

15年以来,贵州茅台的股息支付率稳定在50%附近

要知道A股很多优秀公司,股息支付率并不低,但股息率并不高。这是因为股息支付率考虑的是每年归属上市公司股东净利润的分配比例,而股息率要考虑公司股票的价格。同样的股息支付率,公司股票的市净率越高,对应的股息率就会越低。

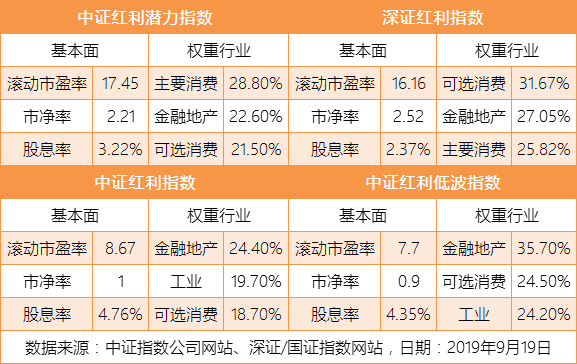

中证红利潜力指数的基本面与比较研究

从指数的基本面看,相较中证红利与中证红利低波指数,中证红利潜力指数的市盈率、市净率更高但股息率更低,在同类红利指数中,中证红利潜力与深证红利指数的基本面接近。

中证红利潜力指数的行业权重分布

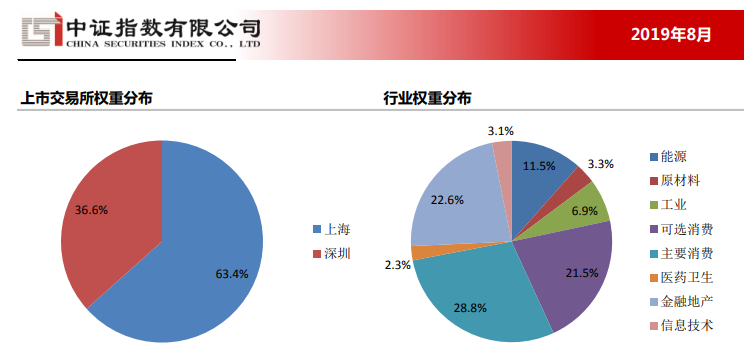

从行业分布看,消费行业一家独大,主要消费 可选消费的权重高达51.4%,与中证红利、中证红利低波指数相比,工业的权重在中证红利潜力指数中占比很低。

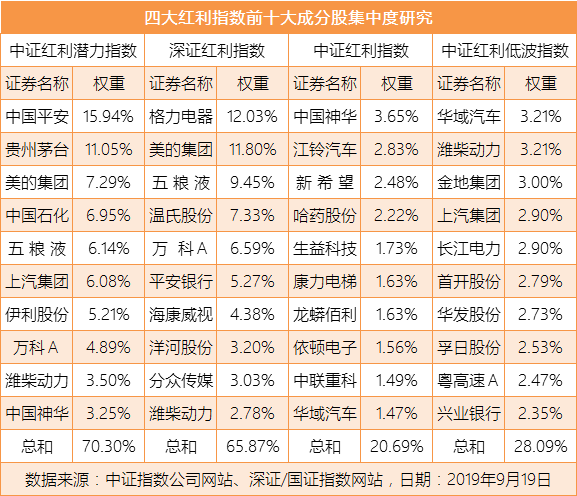

中证红利潜力指数的前十大成分股权重研究

从前十大成分股的总权重看,中证红利潜力指数的持股集中度很高,前十成分股的总权重高达70.3%,而中证红利与中证红利低波动指数的集中度都比较低,均在30%之下。

与众多发布时间很短的smart beta相比,尽管中证红利潜力指数很晚才有对应的指数投资工具,但该指数在2013年时便已发布。2013年7月至今,中证红利潜力指数取得了十分惊人的投资回报。

中证红利潜力指数发布以来的全收益指数K线图

截止2019年9月19日,中证红利全收益指数报收13615点,发布以来6.2年,收益率291.35%,年化收益率24.62%。同期,中证红利与中证红利低波动指数的年化收益率只有15.8%和16.4%

中证红利潜力指数的惊人回报与近年来消费行业的戴维斯双击行情密切相关,也与指数编制规则密切相关。

与中证红利指数相比,红利潜力同期收益率几乎高一倍

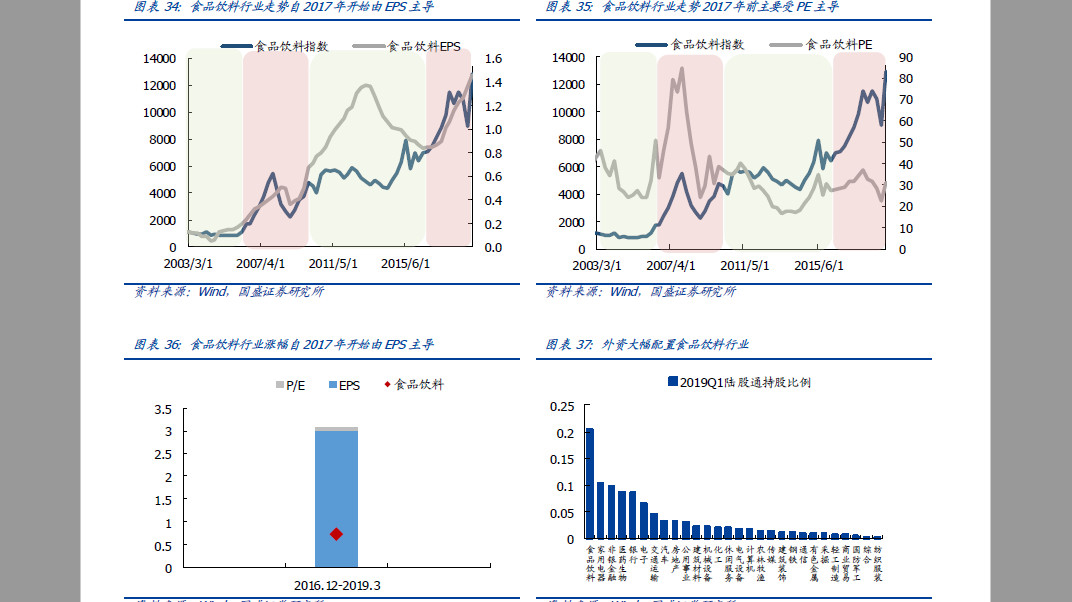

指数在EPS、ROE两个指标上筛选严格,近期我恰好阅读到了一篇由国盛证券发布的研究报告《全球股市定价变迁史:从PE到EPS》,这篇研报指出,随着A股国际化程度的加深,具有稳定ROE和EPS的个股将持续受到机构投资者的青睐。

资料来源:国盛证券,17年以来的食品饮料行情受EPS驱动显著

从构成指数的50大成分股看,指数中公认的白马股权重极高。与上证50指数相比,中证红利潜力指数的中国平安 贵州茅台的比例与之相仿,但上证50指数金融行业的权重过大;与深证红利指数相比,中证红利潜力指数弥补了深证红利无法纳入沪市优质公司的缺憾;与中证食品饮料指数相比,中证红利潜力指数在行业分布上更为平均,消费行业只占半壁江山。

中证红利潜力指数是当之无愧的高ROE指数,若指数的估值能稍稍低一些,该指数值得作为投资基石类资产去长期配置。

从短期的市场适应性看,考虑到以信息技术为代表的科技行业与消费、金融行业的相关性低,组合中均衡配置两者有望表现较好的市场适应性。

从DIY沪深300指数增强策略的运用看,该指数与金融权重高的指数,另外再搭配一个偏成长型的指数,可以较好地拟合沪深300指数并实现增强效果。

相关话题:#指数基金#