最近,“延迟退休”又成热点话题,有机构研报称“渐进式延迟退休方案或在2023年正式公布,并于2025年正式实施”,让“延迟退休”话题再次冲上热搜,何时开始实施、如何实施都引发了社会各界的热烈讨论。

当“渐进式延迟退休”渐行渐近,打工人深感自己距离退休又双叒叕远了一步,而养老焦虑却越来越近,精致养老的小目标还能实现吗?

01

“渐进式延迟退休”,如何“渐进”?

咱们先来理解下“渐进式延迟退休”这个概念,其实从字面上大概就能解读其意思,简单来说,就是通过循序渐进、小步慢走的方式,按计划一点点地延长退休年龄,经过一段相当长的时间过渡,最后将退休年龄延长到目标年龄。

在这个过程中,“渐进”代表了两重含义:

一是时间上的渐进。比如每年延长几个月退休时间,或者每几年延长退休年龄1岁,逐渐过渡到新的法定退休年龄;

二是方式上的渐进。举个例子,我国现行法定退休年龄是男职工60周岁,女干部55周岁、女工人50周岁。如果从2025年开始实施“渐进式延迟退休”方案,规定女性退休年龄每3年延迟1岁,男性退休年龄每6年延迟1岁,最终男女职工将同时在2054年左右达到65岁退休的目标。

需要特别强调的是,“渐进式延迟退休”的实际方案尚未出台,这里只是举个例子方便大家理解其中含义,并不代表实际退休政策。相比“一刀切”式的延迟退休,“渐进式延迟退休”的终极目标就是实现延迟退休的同时,给打工人一个接受现实的心路历程。

02

具体实施时间尚未明确,只是时间早晚问题

那“渐进式延迟退休”会从何时开始实施呢?虽然目前各方众说纷纭,但官方尚未给出明确时间表。如果我们细数从2022年以来的信息,就会发现有关“渐进式延迟退休”的方案已经多次出现在相关会议及重要文件中:比如去年10月党的二十大召开,二十大报告明确提出“实施渐进式延迟法定退休年龄”;去年底召开的中央经济工作会议再次提出“适时实施渐进式延迟法定退休年龄政策”;同样于去年底发布的《扩大内需战略规划纲要(2022-2035年)》中也提到要“实施渐进式延迟法定退休年龄”。从这一系列信号不难看出,虽然“渐进式延迟退休”的具体实施时间尚未明确,但未来实施延迟退休政策可能也只是时间早晚的问题。

而要问到延迟退休年龄的原因,核心还是在于老生常谈的那个问题:人口老龄化。国家统计局数据显示,上世纪60和70年代出生人口分别达到了2.39亿和2.17亿。这4.56亿人口将在2022-2035年前后步入老年期,“中国最大的退休潮”将至,将对目前的基本养老金结余带来巨大挑战。面对人口老龄化加快、劳动力减少的严峻现实,施行延迟退休政策可以在一定程度上减少养老保险基金所承担的巨大压力。(数据来源:中国网,2023.02.10)

除了老龄化加剧,我国人均寿命的提高也是延迟退休的主要原因之一,由于时间的关系这里就不详细展开了。

03

养老焦虑越来越近,如何应对?

当退休年龄渐行渐远,养老焦虑却越来越近,愈发凸显了个人养老金制度的必要,所以除了暂时还未到来的延迟退休外,个人养老金制度也是近段时间大家关注的焦点。

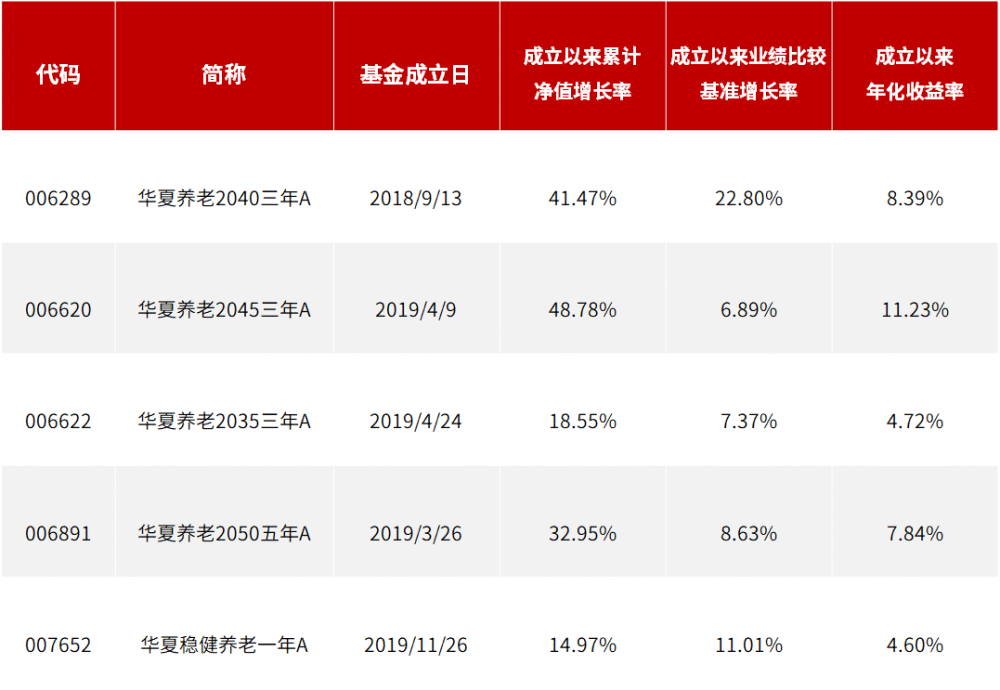

去年11月18日,包括华夏基金在内的40家基金公司的129只养老目标基金纳入个人养老金基金名单,其中养老目标风险基金79只,养老目标日期基金50只,均由存量养老FOF增设Y份额而来。其中,华夏基金共有9只养老目标基金入围,数量位居行业第一。由于Y份额成立时间较短,投资者在衡量业绩时可以参考A份额,上述9只设有Y份额的华夏基金养老目标基金中,共有5只产品A类成立时间超过3年,截至2022年底这5只基金年化收益率平均值达7.36%,为投资人创造了比较好的投资体验。(数据来源:基金定期报告,截至2022.12.31)

(数据来源:基金定期报告,截至2022年12月31日。年化回报=((1+区间回报)^(365/区间天数)-1)*100%,平均收益均为算术平均。养老”的名称不代表收益保障或其他任何形式的收益承诺,养老目标基金不保本,可能发生亏损。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。)

延迟退休的趋势或许已是大势所趋,如果大家希望为自己争取一个更有确定感的未来,投资个人养老金或许是一个合适的选择。

A类基金认购时一次性收取认购费,无销售服务费;C类无认购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

风险提示:1.以上产品均属于混合型基金中基金(FOF),其预期风险和预期收益低于股票基金,高于普通型债券基金与货币市场基金,属于中等风险(R3)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.“养老”的名称不代表收益保障或其他任何形式的收益承诺,以上基金不保本,可能发生亏损。3.华夏稳健养老基金投资人最短持有期不短于一年,华夏养老目标2035三年、华夏养老目标2040三年、华夏养老2045三年A基金投资人最短持有期不短于三年,华夏养老2050五年基金投资人最短持有期不短于五年。在基金份额的持有期到期日前(不含当日),基金份额持有人不能对该基金份额提出赎回申请;基金份额持有人将面临持有期到期前不能赎回基金份额的风险。4.以上基金可投资于港股通标的股票,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。5.本基金可根据投资策略需要或不同配置的市场环境的变化,选择将部分基金资产投资于港股或选择不将基金资产投资于港股,基金资产并非必然投资港股。6.以上基金可投资存托凭证,基金净值可能受到存托凭证的境外基础证券价格波动影响,存托凭证的境外基础证券的相关风险可能直接或间接成为本基金的风险。7.投资者在投资以上基金之前,请仔细阅读本基金的《基金合同》《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。8.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。9.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。10.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。11.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。12.本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反股市发展的所有阶段。市场有风险,入市需谨慎。