个人认为,“三去一降一补”的核心就是降杠杆;没有降杆杆,“三去”和“一补”就是空谈。

降杠杆这个事情最重要,推动起来也要加倍小心。

我们可以打个比方,假如一个房子有好几根柱子撑着,你动其中的一根柱子,没什么事情,若是几根柱子一起动,这房子就塌了。

其实,监管层降杠杆的重点是针对国企,而如果采取“一刀切”、全盘式的降杆杆,结果往往是国企的杠杆没有降下去,民企的资金流动性却枯竭了,得不偿失!

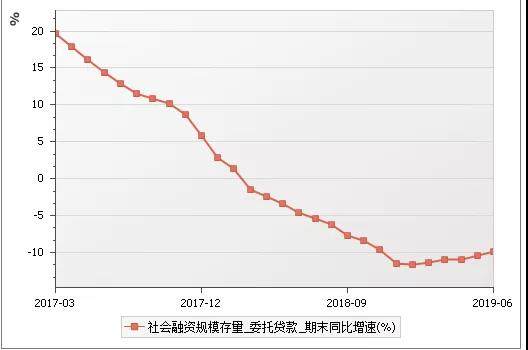

2018年的降杠杆,使得社会融资规模下降,而经济却没有好转的迹象,2019年政府改变思路,社会融资规模才恢复正常。

01

7月29日,发改委印发《2019年企业杠杆率工作要点》的通知,再一次把企业降杠杆这件事提上日程。

事实上,2019年上半年非金融企业的杠杆率不降反升。

截至2019年一季度末,实体企业的杠杆率已经从243.7%上升到248.83%,其中非金融企业的杠杆率从153.55%上升到156,。88%,在这个时候提降杠杆还是很有必要的。

简单来说,企业降杠杆就是三个路径

其一、把企业的欠债替他还了,当然这个不现实。

其二、向企业入股,增加权益类投资

其三、双管齐下,即免除债务,同时增加权益类投资,这就是债转股。

说白了,降杠杆的重点在于增加直接融资的比例,确切来说是增加股权融资的比例。

当前,中国股权融资状况为:

非金融企业境内股票融资额度为7.13亿,私募股权融资额为8万亿,而企业债券融资额为21.28万亿,非金融机构贷款总额为95.29万亿。

大致算来,企业融资中的股权融资比例在15%以内,相对于西方国家来说太低。

02

下面,我从四部委降杠杆举措中抽出部分进行解读:

加大力度推动市场化、法治化债转股增量扩面提质

解读:

别小看这句话,其中还是有重点的。这句话强调进行市场化、法治化债转股,当然也有非市场化、非法治化的债转股。

前期,部分企业为了回避债权融资的种种限制,就走债转股的道路,表面上是股权条款,其实债权的本质。

还有一些企业,明明已经积重难返,资不抵债,却妄图来一个债转股,想把前期的负债一笔抹去,这些都是非市场化、法治化的债转股。

拓宽社会资本参与市场化债转股渠道

出台金融资产投资公司发起设立资管产品备案制度。将市场化债转股资管产品列入保险资金等长期限资金允许投资的白名单。

解读:

1、拓宽社会资本参与市场化债转股渠道,其实还是有一定困难的,中国人理财更喜欢刚兑,对于股权类投资的积极性不强,这需要一个长期的培养过程。

同时,社会资本参与到债转股需要通过“资管计划”等形式,而私募的起投金额往往是100万以上,这对于普通老百姓来说是一个障碍。

2、金融资产投资公司发起设立“资管产品”备案制度,而目前现在只有中、农、工、建、交5家银行设立金融资产管理公司,其他没有设立的如何办?这也是一个问题。

同时,资管产品备案的事情,以附属机构还是以私募基金管理人的形式来弄,这些都要具体设定。

3、保险资金的投向问题,一直都是监管的核心问题,保险资金可以投资的一般都是安全级别比较高的银行理财产品,信托计划、专项资管计划等。

但是,监管层对于保险资金投资品种的底层资产要求非常严格,对于一些非标与股权类资产的投资,有明确限制,而前期对于债转股是不允许投资的方向。

采取多种措施解决市场化债转股资本占用过多问题。支持商业银行发行永续债补充资本。鼓励外资依法合规入股金融资产投资公司等债转股实施机构。

解读:

1、简单来说,永续债就是可以只还利息,本金可以永远拖欠的债。

解决资金占用问题,对于银行来说,一直都是一个大问题。在银行经营的各个时期都会出现。

在经济形势好,银行信贷足的时候,银行信贷占用的资金就多,这就需要补充一级资本金。在经济形势不好,银行坏账率高的时候同样需要补充资本,银行在任何时候都希望发永续债来补充资本。

2、外资有序入股金融资金资产投资公司,也是间接解决商业银行资金短缺问题的举措,但是对于外资银行是否可以控股问题,没有提及。

鼓励对优质企业开展市场化债转股。

解读:

对于优质企业的债转股,对于商业银行来说是一个利好消息。

银行也希望通过这种方式分享优质企业发展的红利,银行也更有动力做这个事情。如果利用行政化手段去接受落魄企业的股权,商业银行的抵触情绪会比较大。

大力开展债转优先股试点。鼓励依法合规以优先股方式。开展市场化债转股,扩大非上市非公众股份公司债转优先股试点范围。

解读:

优先股的设置在过去更多在上市公司能够看到,而如今对于非上市公司进行债转股的优先股试点可能有难度。

优先股追求的是无风险收益,上市公司的蓝筹股是可以满足投资人的无风险收益需求的,在非上市公司设置优先股,投资人的热情不会太高。

加强金融机构对企业的负债融资约束。通过债权人委员会、联合授信等机制以及银行对企业客户开展债务风险评估等方式,加强授信管理,限制高负债企业过度债务融资。

解读:

银行授信问题解决起来比较难,关键在于授信公平问题。

一些国有企业以及地方融资平台的授信额度很大,一些民企为了取得授信,不得不拼命的做大做强,以获取各种资质准入,造成的结果是自身债务难以控制。

国家为了打破这种怪圈,已经针对中小企业定向融资,但是并没有找到一个稳定、长期的策略。

03

下面,我来谈谈自己的几点想法:

其一、关于企业降杠杆的种种举措,都非常好,但是没有解决一个核心问题,那就是基础货币发行量问题。只有解决了基础货币发行量的问题,才能够使资金流动速度降下来,才能够使市场增加股权资本投资的热情,否则的话,市场上将会充斥大量短期的债权资本。

其二、债转股的市场化改革是重点。要更多依靠市场的力量使一些僵尸企业破产出清,而非利用行政化的手段进行管制。

其三、资金流动性对于民营企业的定向支持更加重要,如何使债转股与对民营企业的定向支持齐头并进,并且拿出具体的举措,这是一个核心问题。