21日,大盘低开短暂蹿红后再度震荡下跌,上证指数尾盘完全回补印花税缺口,深成指、创业板指再创阶段新低,A股全天成交5798亿元,北向资金净卖出43亿元。(数据来源:Wind)

(数据来源:Wind)

其中的原因有历次长假前市场的交投一般都比较清淡的影响,也有20日晚美联储点阵图传递了利率维持高位更长时间的信号对风险资产的压制,还有前期持续下跌的惯性蔓延…

不单21日,最近A股的市场情绪真的不太对劲,大V说,9月的A股像是背着沉重KPI的社畜,但跌跌撞撞的,竟都完成了:

创业板 2000点,达成;深成指 10000点,达成;沪深300 3700点,达成;成交量年内新低,达成;北向单月流出新高,达成;上证指数回补缺口,达成。

有投资者说:“顶不住啦!”长夜太黑,确实很苦!但是吐槽归吐槽,你知道吗?从政策底走向市场底,脚步真的越来越近了!

#不用担心

离市场底脚步更近了

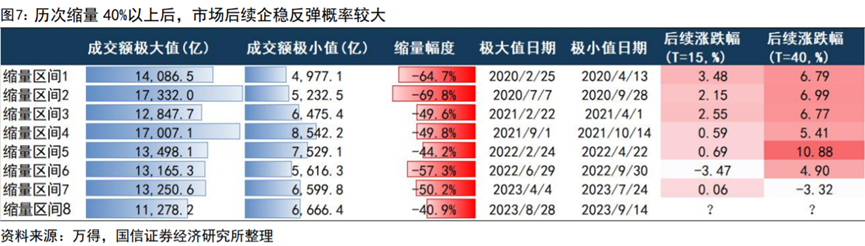

你的担心:没信心了…其实,历次缩量40%以上后,市场后续企稳反弹概率大

近期市场交投清淡,经历了连续的缩量,两市日成交数次触及7000 亿以下的冰点,21日更是不足6000亿的地量,创下年内新低,相较8月28 日的成交额高位缩量再次超过40%,接近腰斩。(数据来源:Wind)

这样的极端情绪低迷时刻在过去出现过几次,但是复盘历次成交额缩量“近腰斩”时刻,市场后续企稳反弹概率较大,胜率、赔率均较为理想,因而有一句话说:缩量期、布局期。

回顾2005年起A股经历的6次市场大底,市场在经历了极度缩量后,迎来筑底反弹是大概率的事情。每次大盘量能持续萎缩之际,投资者选择买入权益资产的话,入场点位其实并不差。

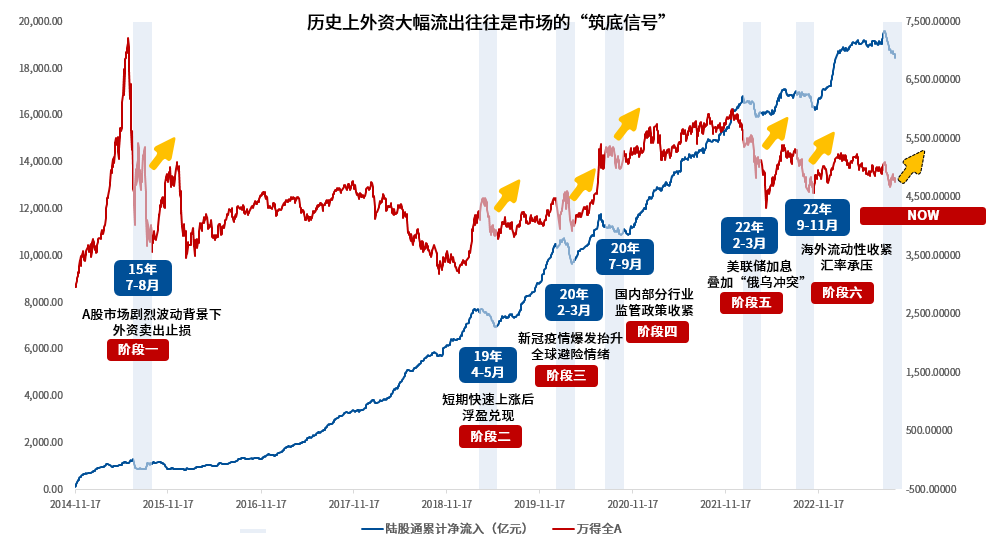

你的担心:都走了…其实,历次外资极端大幅流出往往是市场的“筑底信号”

8月以来受汇率贬值等因素影响,北向资金净流出较多,已接近5年来极端情形,对部分陆股通重仓板块走势造成压力,被市场热议。

自14年末陆股通开通后A股共经历过6轮北向资金大幅流出,我们复盘历次外资大幅流出期间及之后的市场变化发现 ↓ :

(数据来源:Wind,以过去 20 个交易日北向资金累计净流出超过 300 亿元作为北向资金大幅流出的统计口径,过往数据不预示未来表现)

其一,北向资金在避险和逐利之间反复,20日累计流入流出规模总体呈均值回归特征,当前指标处于历史极端水平,从经验规律看,后续流出状况或将有所改善。

其二,如图所示,外资大幅流出经常是A股市场的“筑底信号”之一,其大规模流出阶段和A股“市场底”往往有较高的重合度,透露出一个可以乐观的信号。

从政策底走向市场底,脚步越来越近了。

#差不多了

来时或许悄无声息

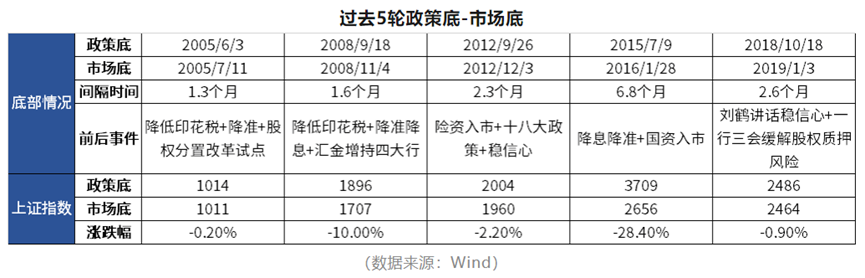

其实,只要“政策底”已现,从“政策底”走向“市场底”是必然的过程

A股的大级别底部时常是W型底,会出现多次探底回升之后再探底的过程,对投资者的心理会造成比较大的考验。核心的原因是,在“政策底”出现后,从“政策底”到“市场底”一般会有一个底部反复的过程,因为市场从接受到利好再转化为信心的修复需要时间。

但从2005年以来的五次底部周期转换看,“政策底”之后,市场总是可以随之走出来,而且重磅政策出台与市场阶段低点出现的时间差距,往往只有1-2个月且下探的空间并不大。

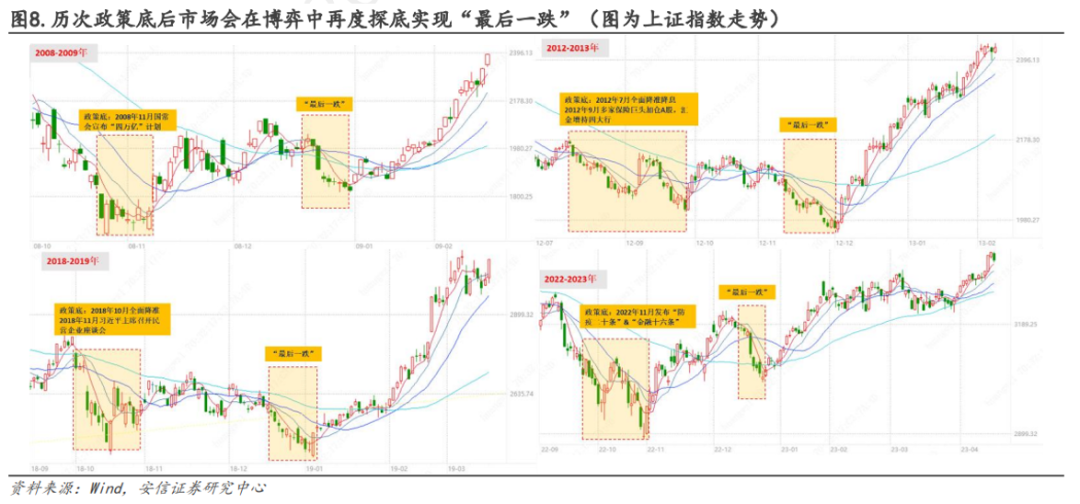

“政策底”逐步确认的过程中,博弈常常使得市场“最后一跌”,复盘过去发现“最后一跌”的持续时间在20-30个交易日左右。

如果以7月24日政治局会议召开作为本次政策底的信号,其实到现在调整已经逐步走到了尾声,到十一前后基本已经满足本轮政策底-市场底间隔时间与“最后一跌”持续时间。

再仔细观察,三个年份的三季度行情与都与当下较为相似,分别是2012Q3、2015Q3和2018Q3,都是经历了政策底到市场底的过程,到四季度则都出现转机,看到了这些后面对当前的下跌是否能够多些淡然呢。

我们每一天都在等待新周期,等待牛市,但事实上市场的反转总是突如其来,在我们还来不及感知,真正的变化就已经在悄然中发生了。

那些年里A股,底部来时或许悄无声息,但反弹真正来临时又波澜壮阔。而一旦市场底到来,新一轮行情空间往往较大、持续时间较长,以万得全A为例,过往五次底部反转后上涨平均可持续2~3年,平均涨幅为224.84%。(数据来源:Wind,测算采用万得全A(881001.WI),过往数据不预示未来表现)

(数据来源:Wind,测算采用万得全A指数,过往数据不预示未来表现。)

事实上投资向来“一涨解千愁,新高治百病”,只要坚持,我们终有一天会进入新周期。

短期这种信心的低点,确实是没有办法通过三言两语就能解释清楚的。当前外部环境看似有风险,但市场预期已经足够低,尤其经济、政策、市场情绪三重预期均处谷底,低位下杀风险有限。

尽管情绪扭转需要时间,但市场情绪已经进入失望和宣泄阶段,随着卖盘逐步枯竭,市场情绪的扭转也将一触即发。

走过长夜,便是黎明,没有一个冬天不可逾越,没有一个春天不会来临,风雨之后方见彩虹。越是在艰难时刻,这样的老话更应该值得记取。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。