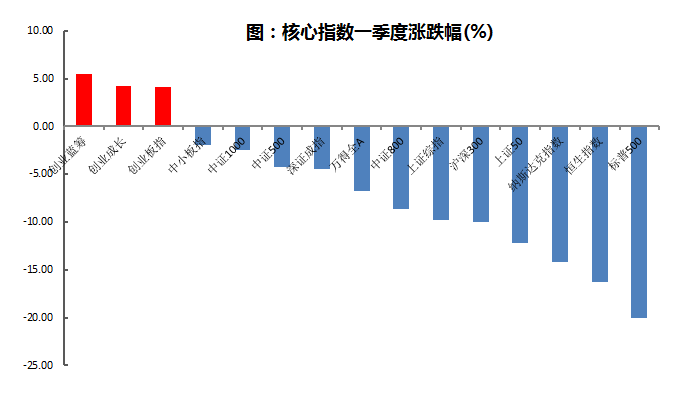

一季度A股经受住了美股连续暴跌的考验,成为全球金融市场的一股清流,泰山崩于前而色不变,表现相当的有韧性。其中,中小盘、成长板块表现更好,累计上涨4.10%,可谓全球股市“万绿丛中一点红”。

而创成长指数、创业蓝筹一季度分别上涨6.86%、5.50%,位居沪深两市一季度核心指数涨幅榜前两位。这两只指数2012年12月31日基日以来涨幅分别为263.25%、324.67%。(数据来源:wind,截止日期2020年3月31日)

。

数据来源:Wind,2020.1.1-2020.3.31

创蓝筹为什么表现出如此强的韧性,接下来的行情又会如何演绎?

一、权益资产配置看中国

当前市场优质资产紧缺情况下,权益资产性价比高,A股市场成避险资产。欧美恐慌性下跌的根源可能还是在于经过11年持续上涨后市场泡沫高企,疫情刚好成为引爆恐慌的导火索。

就这一点,A股与海外市场的性质完全不同。A股这十来年基本就没怎么涨,估值本身较低。另外,就防疫本身而言,两者也是完全不同的基本面。A股目前的下跌,更多的是悲观情绪和悲观预期的传导,其基本面并没有这么差。

本轮全球市场的下挫,也体现出A股明显强于其他资产的韧性,而韧性强的资产有望在未来反弹中领先。经此一役,也让很多投资者对我国金融市场充满信心。

二、科技创新顺应时代发展

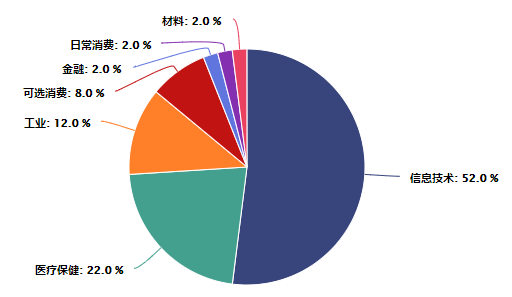

中国经济已经从高速发展阶发展阶段,在此阶段科技创新已经成为推动中国经济转型升级的强大引擎。在这样的宏观环境下,创业板将率先获利,而创业蓝筹指数选择了市值大、流动性佳的创业板蓝筹公司。从行业分布来看,创蓝筹指数的成分股集中分布于电子、计算机、医药生物、传媒、通信五大行业,累计总权重高达76%,而这些行业均属于典型的高新技术行业。

段进入高质量

数据来源:wind,2020.3.31

国家政策来看,新基建是未来的发展方向,创蓝筹成分股中行业占比最高的是信息技术行业,契合战略新兴等科技发展的方向,在新基建政策中打头阵,能有效拉动指数上涨。

三、业绩拐点提供高弹性

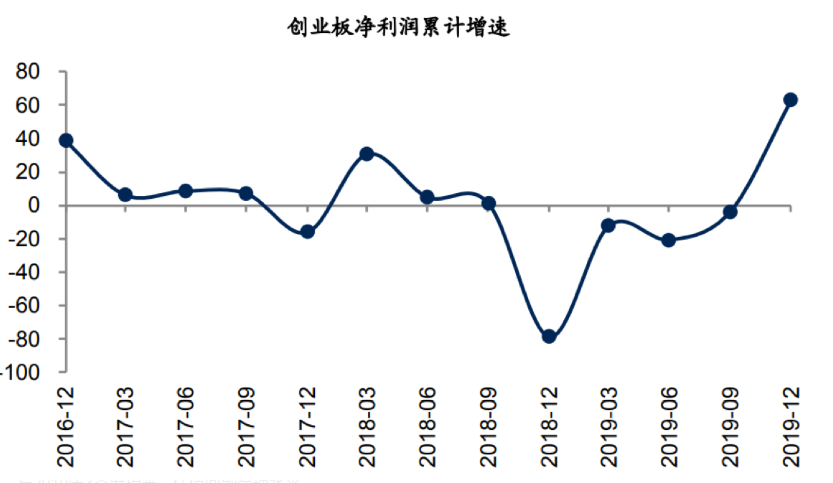

创业板上市公司净利润增速在2017年底下滑至负区间后,于2018年一季度出现短暂反弹,其后重启下行模式,并于2018年年底深度探底,不过在2018年四季度后,创业板业绩增速开始出现持续改善趋势,并且2019四季度增速再度创下近几年的新高。

数据来源:wind,2020.3.31

这一点,在创业蓝筹指数成分股中可能体现的更为明显。创业蓝筹指数从创业板中挑选盈利能力稳健、财务质量良好并且波动率较小的50家上市公司,能够精准捕捉创业板中业绩明显好转的公司。从2019年年报来看,创蓝筹指数的50只成分股中,48只均实现了每股正收益, 39只成分股实现每股收益和营业利润的同比净增长,其中每股收益净增长超过30%的有22只,业绩拐点为指数投资提供高弹性机会。在流动性宽松的环境下创业板向上估值提升空间大。

四、政策松绑加持创蓝筹

再融资政策全面松绑,不仅好于预期,此次在发行股份数量和新老划断界限方面松绑力度更胜2014年,开启了继2017-2018年融资政策显著收紧后的新一轮宽松周期。除此外,本次政策更是取消了创业板非公开发行股票连续两年盈利的条件、取消创业板公开发行证券负债率高于45%的条件、放宽信息披露的要求等。对创业板市场再融资进行了更大的松绑。这有利于创业板市场通过外延式增长,提升供需双方资金结合的积极性和成功率。统计数据显示,创业板公司中,约76%家创业板公司有望在此次再融资新规正式实施后受益。因此对于多以创业板细分行业蓝筹公司为成分股的创业蓝筹指数来说,是个重大利好,相当于得到了政策的加持!

五、市场唯一创蓝筹指数基金

华夏创蓝筹ETF联接A(007472)与华夏创蓝筹ETF联接C(007473)是唯一跟踪创业蓝筹指数的产品,创蓝筹ETF自2019年6月14日成立到2020年3月31日,实现了31.97%的收益,而同期创业板指上涨26.50%,超额收益明显。随着时间的演化,投资者对市场不断的了解,创蓝筹ETF正不断扩大自己的影响力,规模从2019年Q2的3.6亿增长到2019年Q4的5.3亿。

一个顺应时代的机会,加上一只优质的指数,和一个政策加持的风口,加起来将会是明智的选择。