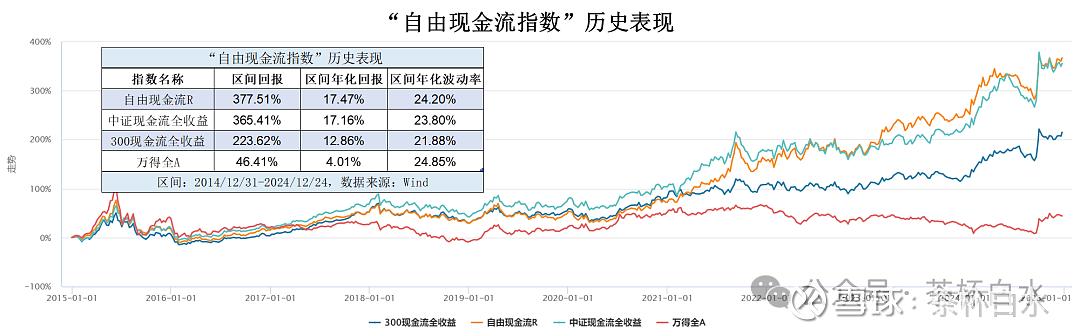

我大A股熊市已持续3年,没想到竟还有指数能实现17%的年化收益率,远超同期万得全A仅4%的年化表现,简直令人难以置信!——一缕阳光,刺破冬日。

今天读到了张翼轸老师的文章,深入分析了近期指数公司发布的“自由现金流”Smart Beta策略指数。如下图所示,该系列指数凭借其显著的超额收益,引发了投资者讨论。

目前,许多投资者正在寻找跟踪该策略的指数基金ETF。巧合的是,华夏基金和国泰基金都在12月16日申报了“自由现金流”指数基金。其中,国泰基金跟踪的富时中国A股自由现金流聚焦指数尚未在Wind平台收录,暂不作分析;而华夏基金申报的则是国证自由现金流指数,对应的正是上图中自由现金流R的表现。

张翼轸老师对该系列指数的历史表现分析非常详尽。这里谈谈我的看法——这个指数的亮眼表现,表面上虽然得益于自由现金流筛选,但更深层次的原因在于选中了石油石化、通信等近三年表现强劲的行业,同时也受益于红利指数的风口,才造就了如此突出的超额收益。

我个人更倾向于认为自由现金流指数属于量化投资中的过拟合现象。也就是说,该模型在回测阶段表现优异,但由于过度依赖特定样本特征,缺乏广泛适应性,未来可能难以持续复制过去的高收益表现。

这里涉及指数回测和未来市场检验阶段的定义。指数设计中有两个关键日期——基日和发布日期。

基日是指数回测的起点,而发布日期是回测的终点。在回测阶段,指数的业绩表现通常是“怎么好看怎么来”,最终选择的因子往往要求具有较强的可解释性。然而,从发布日期开始,指数的表现才真正经历市场的实战检验,因此这一阶段的业绩可信度会更高。

指数公司选指数基期也是有讲究的,一般在牛市启动初期,谁不想“新出生的婴儿”起点高人一步呢?

从上图可以看出,“自由现金流”系列指数都是在今年下半年开始发布的,属于初生牛犊不怕虎,高呼“我是A股指数最闪耀的那颗星”,然而,经历我A的毒打、调教的时间还太短,不懂大A的喜怒无常,后续表现仍需市场检验。

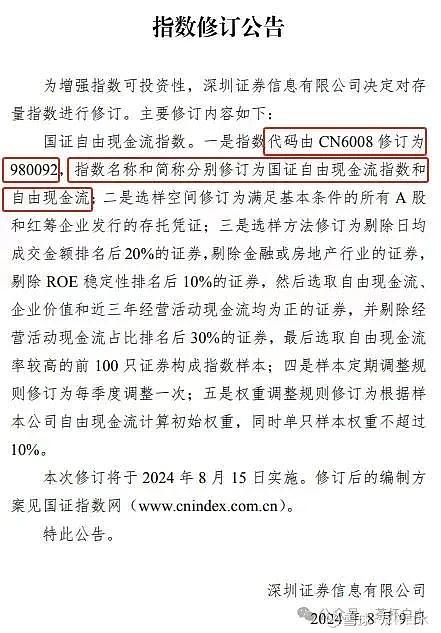

这时,有些“聪明”的投资者可能会提出疑问:你看,华夏跟踪的国证自由现金流指数不是发布日期是2012年12月28日吗?它应该已经经历了市场的风风雨雨,是不是属于靠得住的“老同志”了?

如果你真这么想,那可就太小看基金公司和指数基金公司的一些“骚操作”了。

从下图可以看到,国证自由现金流指数实际上是借用了CN6008(海南指数)的壳子,并在今年8月9日进行了修订。大概率这是为了华夏基金公司发行该指数做的准备工作。

指数的编制,背后同样是由人操控的,从这一点来看,它和主动权益基金并无二致。在你不知情的情况下,突然将存量指数改个策略(类似风格漂移),甚至把过往业绩“作废”(这比新发主动基金更可恨)。这样的操作,谁看了不“鼓个掌”?(沪深300指数曾经也对编制规则进行过小修,但新规则并未适用于历史业绩,这类我不介意)

你看到这则指数修订公告的发布(公告的出处很难查找),是不是也有点蒙了,主动基金和指数基金都在欺骗“小小的我”?

这种小操作,一般投资者很难察觉,而且往往容易轻信自媒体营造的高收益叙事。缺乏独立思考的投资者,很容易陷入基金公司宣传/广告稿的陷阱中,看到的只是“报喜不报忧”的片面信息,忽视了潜在的风险和隐患。

教你一个一眼识别基金类文章是否属于“恰饭文”或广告文章的小技巧,99%都有效。直接翻到文章底部,看风险提示。虽然销售方会尽可能放大有利信息来吸引你的注意,但基金公司的合规要求极其严格,风险提示通常会非常长且繁琐,往往需要“滚动阅读”。而正常的文章风险提示往往较少,甚至没有。

我并不否定广告文章的价值,有些广告文确实包含了有价值的内容。关键在于,投资者需要具备甄别能力,筛选出其中的有益信息。

说实话,这种自由现金流指数,还不如景顺长城鲍无可的策略(他们的投资理念是趋同的)。鲍无可的过往收益是真正实打实的,而“自由现金流”指数更像是事后诸葛亮、马后炮,容易陷入过拟合的陷阱,用处不大。最终,所谓的好业绩不过是用来宣传和制造噱头罢了。

目前,Smart Beta策略指数仍然未受到公募基金的整体重视。以这几年最火的红利指数为例,其衍生的策略指数是由东方红资管与中证基金公司联合优化发布的。该指数成立以来的业绩表现远超红利低波基准,为42%,属于优秀水平,但其规模仍然只有31亿左右,处于适中状态。理论上应该更高,这主要是因为基金公司没有做过多宣传所导致的。

华夏基金作为中国的指数大厂,一直在指数探索和发行方面处于领先地位,积极布局Smart Beta策略指数领域。尽管这一过程充满挑战,且并未得到投资者的广泛认可,甚至有些策略产品已经清盘,但华夏基金依然选择继续在这一方向前行,致力于为投资者提供丰富多样的指数工具,供投资者选择,值得敬佩。

2017-2018年间,同样是指数+红利策略大爆发的时期,同期也发行了许多主动量化和Smart Beta策略指数基金。其间,也有一些指数策略在发行时存在过拟合的情况,虽然当时给投资者的预期都非常高,但后续的实盘业绩却都不尽如人意,尤其是遇到贸易战等负面因素后,指数基金发展进入了迟滞期。如今,周期往返,又回到了当年的流行性叙事中……

提到这些,我并不是看空红利资产。红利指数大幅上涨,我也是乐于看到的,毕竟总有投资者会因此受益。只不过,作为局外人,我更多的是看着潮起潮落,观众般见证市场的百态与变化。

只不过,大A,别再跌了,这些年,跌怕了,真的跌怕了,尤其是今年,简直是风险教育的大年。希望日后大A能对投资者友好一点,我也想躺在温柔乡里……

作为自媒体作者,我并不能准确无误地告诉你未来哪种资产、哪个基金未来表现会更好,但可以提示你一些潜在的风险,甚至有些东西是可以直接避开的。投资上,不犯大错或者少踩坑,就已经能领先一大部分投资者了。

本文完。

风险提示:本文的观点和内容仅出于传播信息的需要,记录个人在投资方面的成长,仅供参考不构成任何投资建议。基金有风险,投资需谨慎~