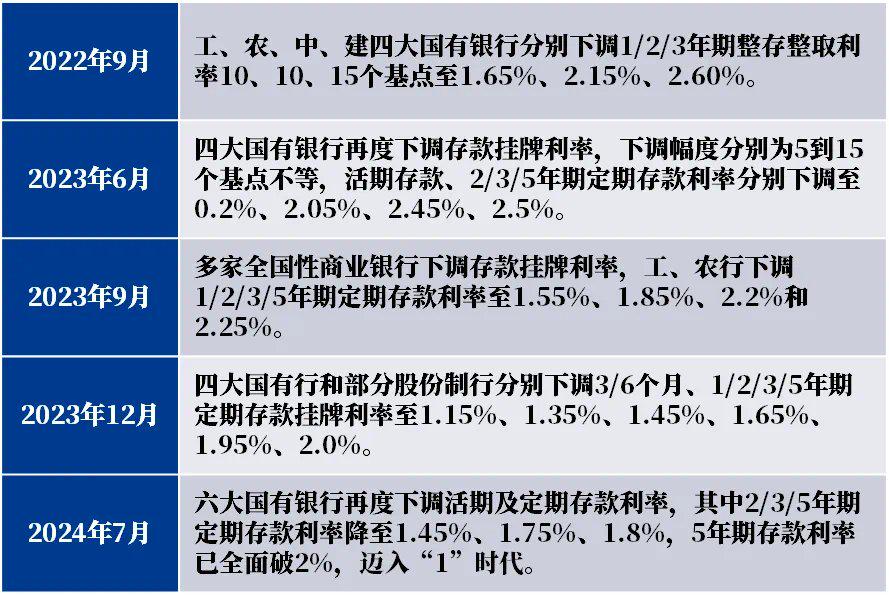

7月25日,六大行再度下调存款利率,其中二、三、五年期人民币定期存款利率下调至1.45%、1.75%、1.80%(此前分别为1.65%、1.95%、2.00%),已全面破2%——存款利率迈入“1”时代。

低利率+震荡市家庭理财还有“更优解”吗?

这已经是2年内的第5轮下调。2022年9月以来,银行存款利率由“2”时代步入“1”时代。同期,国债利率和贷款利率也历经3年下行。

对于投资者而言,在广义利率下行的大背景下,意味着获取无风险收益以外的超额收益难度加大。

图:2年内5轮调降,存款利率行至“1”时代

资料来源:各银行官网公开信息

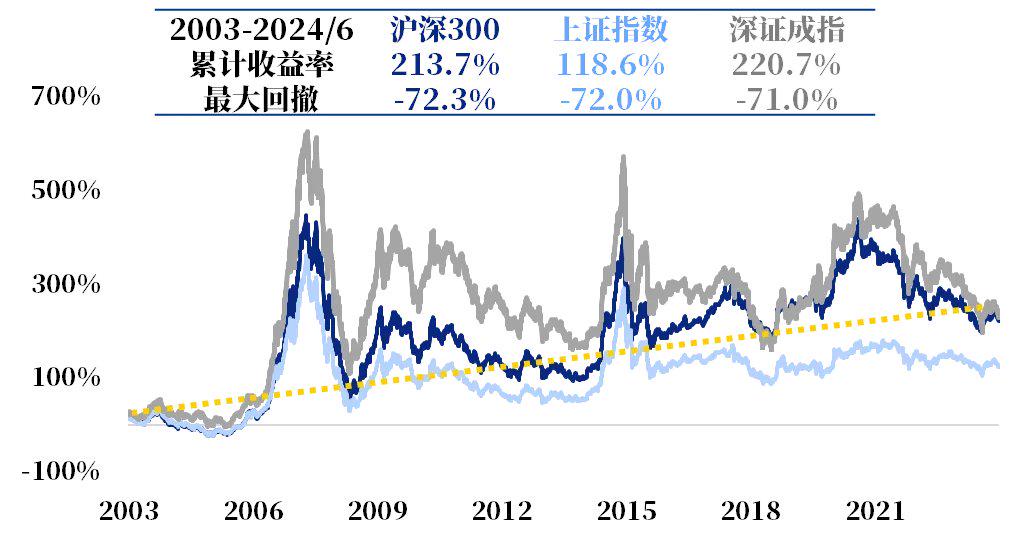

另一方面,股票市场震荡持续,因其较高波动的特征,对投资者的风险承受能力有一定门槛要求。

图:股票资产历史长期趋势向上,但短期波动较大

数据区间:2003/1/1-2024/6/30,来源WIND。历史不代表未来,投资须谨慎。

对于对收益预期有一定期待、但风险承受能力有限的投资者,家庭理财还有“更优解”吗?

简单的资产组合不简单的“收益-风险性价比”提升

诺贝尔经济学奖得主哈里•马科维茨曾说:“资产配置多元化是投资中唯一的免费午餐。”资产配置的核心理念在于“分散配置+长期投资”,利用不同资产性质的差异,通过多元化配置适当降低短期波动,从而有望获取风险资产的长期回报。

长期来看“债+股”的资产配置有助提供较好的投资体验。历史数据显示,股市与债市在多数时间呈现负相关,因此当二者以适当配比进行组合时,有望适当降低波动。

图:股债指数历史收盘价

大部分时间呈现跷跷板效应

数据来源:WIND,取样区间2013年1月1日-2024年6月30日。历史业绩不代表未来,投资须谨慎。指数表现不代表基金的业绩表现,不作为未来收益保证或承诺,不构成投资建议。

经测算,若将过往20余年万得全A指数(代表股市整体表现)与中债-新综合财富(总值)指数(代表债市整体表现)作为投资组合,随着组合中债券比例的升高,在降低整体波动率的同时,“收益-风险”性价比也会显著提高(衡量指标:夏普比率=承担每1单位风险,所能获得的超额收益)。

例如,“20%股+80%债”的投资组合相较“100%股”,在降低一定收益率的同时,夏普比率增加超1倍,由0.25上升至0.65。

图:不同债股配比下,模拟测算投资组合相关数据

数据来源:WIND,取样区间2004年1月1日-2024年6月30日。计算方式为:假设投资组合以不同比例投资于股票资产(万得全A指数为例)和债券资产(中债-新综合财富(总值)指数为例),分别计算模拟组合年化收益率、年化波动率、夏普比率,不考虑交易费用。夏普比率=(平均收益率-无风险收益率)/收益率标准差。其中,无风险收益率采用一年期定期存款利率计算。模拟测算的投资组合与基金的投资策略并不完全一致,不代表收益承诺。模拟测算结果仅供参考,历史数据测算不代表未来收益表现,基金投资须谨慎。

因此,通过多元资产配置,“简单”的资产组合配比,有望带来“收益-风险性价比”的提升。

多元配置的选择

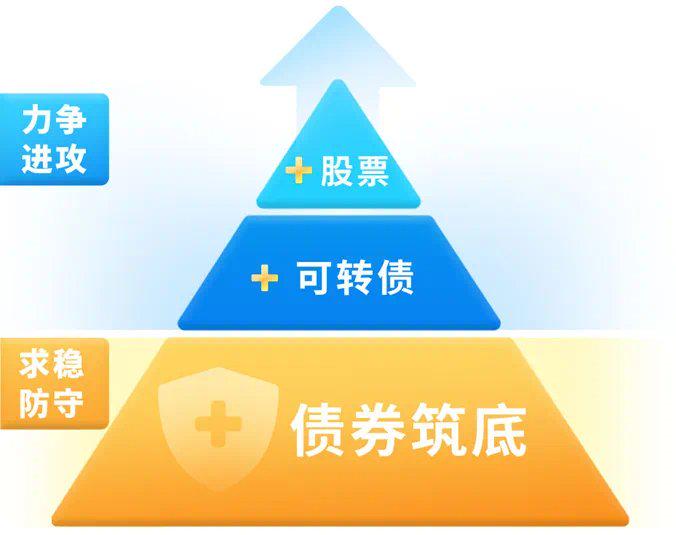

给固收加点“料”

如果您正在寻找一份多元资产配置方案,含权类固收产品或可关注。

这类产品往往以债券打底,同时辅以一定的可转债、股票等含权资产仓位,作为潜在的收益弹性来源。

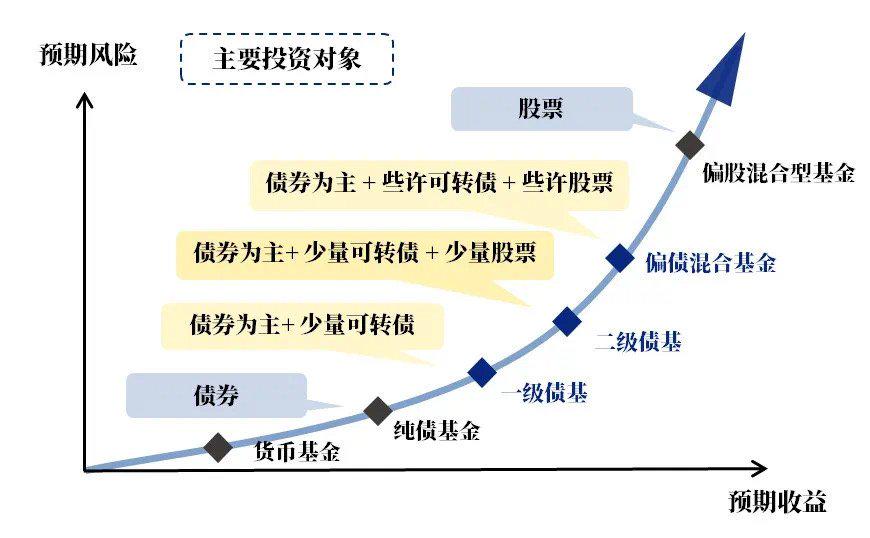

常见的产品类别有:一级债基、二级债基和偏债混合型基金。投资者可以结合自己的风险承受能力,选择相应的底层资产类别和权益仓位产品。

其中,二级债基以债打底,可投少量可转债和股票,是一基配置多元资产的选择之一。

图:二级债基资产配置结构示意图

若进一步拆解其底层资产:

债券往往扮演“投资组合压舱石”的角色:

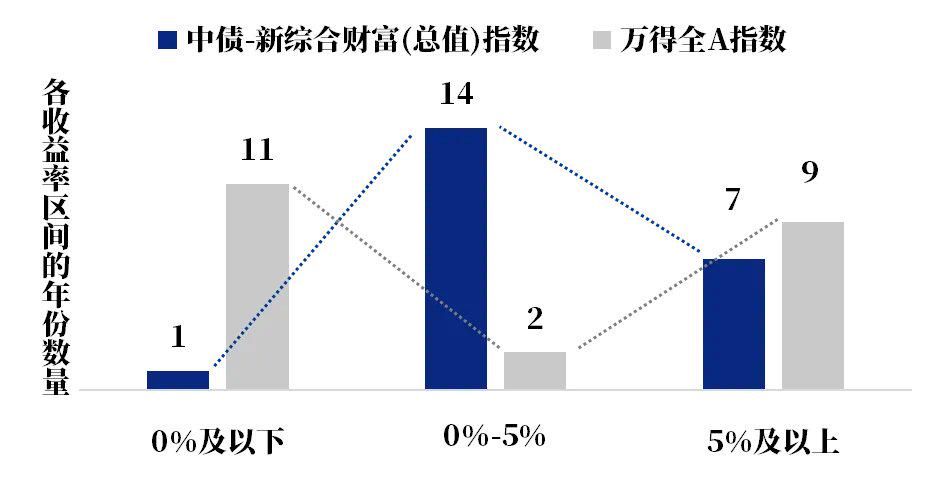

若以代表境内债券市场价格整体走势情况的中债-新综合财富(总值)指数为例,自指数基日以来的过往22年间,有21个年份取得了正收益,其中14个年份收益位于0-5%区间;同期股票市场收益分布则波幅更大。

图:过往22个年度,指数年度收益率分布图

数据来源:wind,取样区间2002年度至2023年度。

少量含权类资产,力争提供潜在的收益弹性来源:

诚然,一定的收益弹性也同样意味着需承担更高的波动,但长期来看,含权类资产仍有望通过长期持有创造可观的回报。

图:过往20年,股票、转债、债券指数表现

数据来源:wind,取样区间2004/7/1-2024/6/30。

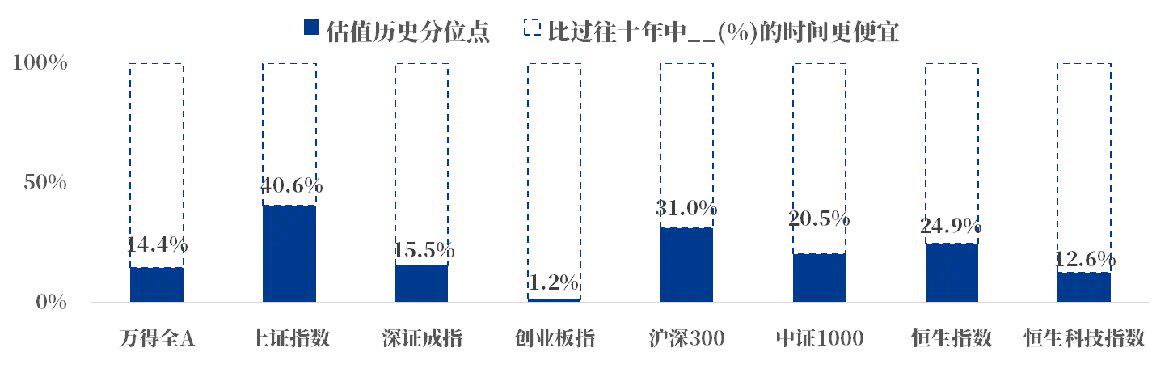

当前来看,权益市场以其诸多机会方向和相对较低的估值分位,也为未来孕育了布局机遇。

图:当前主要股指估值水平

均比过往十年50%以上时间更便宜

数据来源:wind,取样区间2014/7/1-2024/6/30。分位点衡量当前PE(TTM)估值在历史数组中的分布点。对于估值分布来说就是“当前估值在历史中处于什么样的位置”。我国证券市场发展时间较短,不能反映市场发展的所有阶段,历史不代表未来,投资须谨慎。

二级债基 股债搭配,力争攻守有道

二级债基因债股配置而在不同市场环境下“攻守有道”。历史数据显示,二级债基指数整体的历史收益率与历史波动率介于万得全A指数和中债-新综合财富(总值)指数之间,力求“行稳致远”。

图:二级债基指数在不同市场环境下的相对表现

数据来源:WIND,取样区间2013年12月31日-2024年6月30日。指数表现不代表单只基金或个股个券业绩表现,不作为未来收益保证或承诺,不构成投资建议。历史不代表未来,基金投资须谨慎。

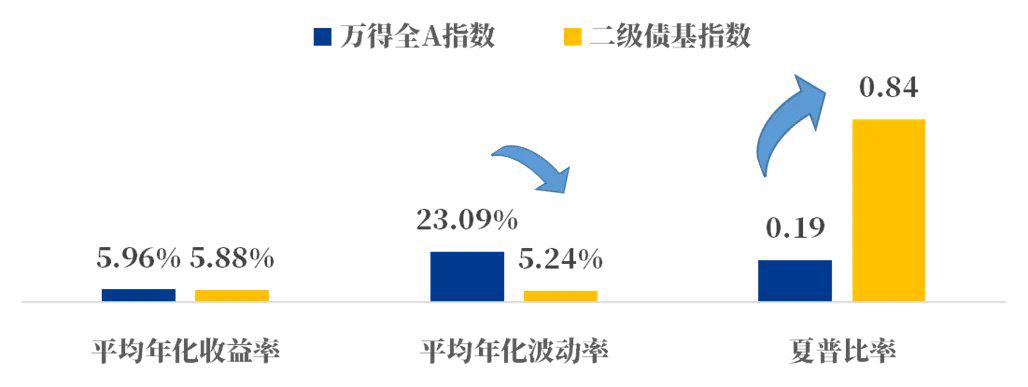

自二级债基指数发布日以来,相较万得全A指数,未过多降低年化收益的同时,波动率显著更低,夏普比率增加了3余倍,“收益-风险”性价较优。

图:指数“收益-风险”表现情况

数据来源:WIND,二级债基指数发布日为2013年12月31日,数据取样区间2013年12月31日-2024年6月30日。二级债基指数选取万得混合债券型二级基金指数(885007),指数表现不代表单只基金收益,历史数据不代表未来收益表现,基金投资须谨慎。夏普比率=(平均收益率-无风险收益率)/平均波动率。其中,无风险收益率采用一年期定期存款利率计算。

在“低利率+震荡市”背景下,基于多元资产配置的理财方式,或许正在开启新篇章:

债券打底,力争为固收投资积累安全垫

适当参与股票和转债等市场机遇,力争长期维度给组合加些弹性

“固收资产+含权资产”组合,争取更优“收益-风险”性价比

一份固收“加料”投资,或是一份资产配置解决方案。

$兴全沪深300指数(LOF)A(OTCFUND|163407)$

$兴全商业模式优选混合(OTCFUND|163415)$

$兴证全球丰德债券A(OTCFUND|021684)$

$兴证全球竞争优势混合A(OTCFUND|021590)$

#8月份该如何投资操作?#

风险提示:本文为投资者教育资料,仅用于为投资者提供丰富的、多角度的投资者教育素材,非营销材料,亦非对某只证券或证券市场所做的推荐、介绍或预测。本文内容不应被依赖视作预测、研究或投资建议,也不应该被视为购买、出售任何证券或采用任何投资策略的建议。投资须谨慎。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书等文件,根据自身的风险评级选择相应风险等级的基金产品。我国基金运作时间较短,不能反映股市发展的所有阶段。基金收益具有波动性,过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成基金业绩表现的保证,基金投资有风险,请审慎选择。