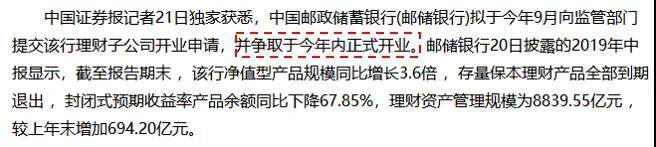

继工、农、中、建、交五大行纷纷成立理财子公司之后,中国邮政储蓄银行按捺不住了。

据中国证券报报道,邮储银行理财子公司力争今年内正式开业。

我的理解是,今年一定开业!

开业干什么?

为股市输送弹药!

笔者有兴趣在以上5大行的理财子公司网站看看对方的理财产品。

果然不出所料,固收类、权益类、股权类产品占主流,货币基金类产品占比极少。

为何固收类、权益类产品占主流呢?

这些资金是要进入股市为中国经济转型升级做贡献的,国有5大行不仅要赚钱,还要带着一定的使命的。

当然,在金融端供给侧结构性改革的背景之下,商业银行的转型也是必然。

首先,房住不炒已经成为国策,任何金融机构都不能违规为房企融资。

房地产市场已然进入下半场,7月集合信托骤然变冷,发行规模不足2000亿,其中房地产信托募集规模下滑最快,国家这次是铁了心要抑制房地产发展。

其次,新贷款基础利率已经于20号出炉,有人解读这是对于房地产的重大利好,这简直是误人子弟。

1年期的LPR是4.25%,LPR与1年期MLF加点密切相关。那么我问你,5年期的LPR是4.85%,它跟谁挂钩呢?它市场化了吗?

仔细想想吧,5年期LPR不放开,就是针对房地产利率而言的,国家要严控房地产利率不下降,为实体经济输血。

其三、资管新规、理财新规已经堵住商业银行违规使用资金的所有通道。

商业银行不能吃借贷利差,又不能为房地产融资,同时又不能借通道、做资金池、多层嵌套、刚性兑付,还能干什么呢?

摆明国家想让工、农、中、建、交5大行作为中国经济向高端制造转型的“扛把子”,扛着中国经济往前冲,邮储银行是死活也不会落下队的。

我们再来看看银行理财收益率,7月银行理财收益率仅为4.1%,已经连续17个月下降。

这也表明监管层是铁了心把“财富端”与“投资端”的业务逐步从传统商业银行体系中剥离出来。

后期,传统商业银行业务重点只能是货币市场业务。

资本市场业务交给银行理财子公司来做。

这一点非常重要!

这一点非常重要!

这一点非常重要!

货币市场与资本市场的分离,才有利于利率的市场化改革。

我们知道,中国的利率双轨制,就是货币资本的完全市场化,而资本市场的央行管制,才为银行以及非银行金融机构提供了很大的监管套利空间。

可以预见,银行理财子公司将会和券商资管、信托以及公募基金成为资本市场中的重要一极。

甚至,银行理财子公司的势头将会比另外三者还要猛,毕竟这三位有的功能银行理财子公司都具备,而银行理财子公司具备的综合功能以及母公司的专业水准与导流能力,后三者没有只能望“银”兴叹。

这个世界上聪明的人有两种,一种是凭借自己的智慧发家致富。

另外一类聪明人是看清大势,跟着有智慧的人发家致富,银行理财子公司已经“摔杯为号”了,你还等什么?