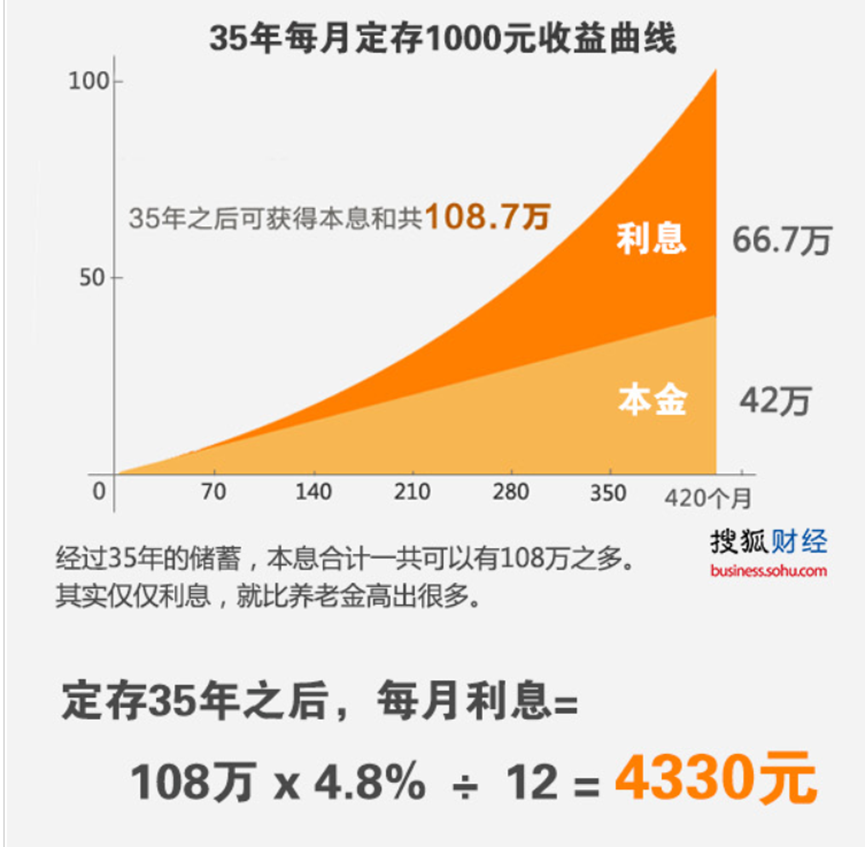

赚钱存钱养老的利率比较低,高一些的利率大概在2%左右,而养老金每年的涨幅在5%-6%,并且年年在涨。

大家都知道,养老金领取受社平工资影响,社平工资每年在以10%的幅度上涨,通货膨胀愈发严重,钱越来越不值钱,养老金养老每年都会有想对应替换率。所以,对比收益和性价比,最靠谱的还是养老FOF基金。

老年人每个月的花销也不小

老年人的养老金,在我们这个三线小城市,其实还是不算多的。再加上现在的物价也是高居不下,老年人每个月的开销真是不小。

除了日常水电气,必备的柴米油盐酱醋茶,还有每天必需的蔬菜、肉类、蛋类和奶制品等。尤其是后面的这几种必需品,赶上一段时期,价格是特别的高。

而且现在的老年人也是有爱美之心的,尤其是老太太也是非常喜欢给自己买衣服的。

不光如此,她们也是参加许多社团的活动,像太极拳、练剑、写大字、广场舞等,那一系列的装备是全着呢,这都需要花销的。

现在有一种社会情形是,儿女都要上班,没有办法照顾家里的孩子。所以呢,老人要帮儿女照顾孩子,还要供孩子吃喝穿玩。

小孩子的吃穿玩,其实也不便宜。而中国很多家庭的这一部分费用,也都落在了自己父母的身上。而大多数老人出于对子女的爱,也是很乐意帮他们看孩子,给孩子买这买那。

由此而看,这样一算下来,老年人每个月的花销也确实是不少。如果再有个小毛病,还得看病买药。这也就不难怪,为什么一到养老金发下来的那几天,老人就会立马去银行取走。

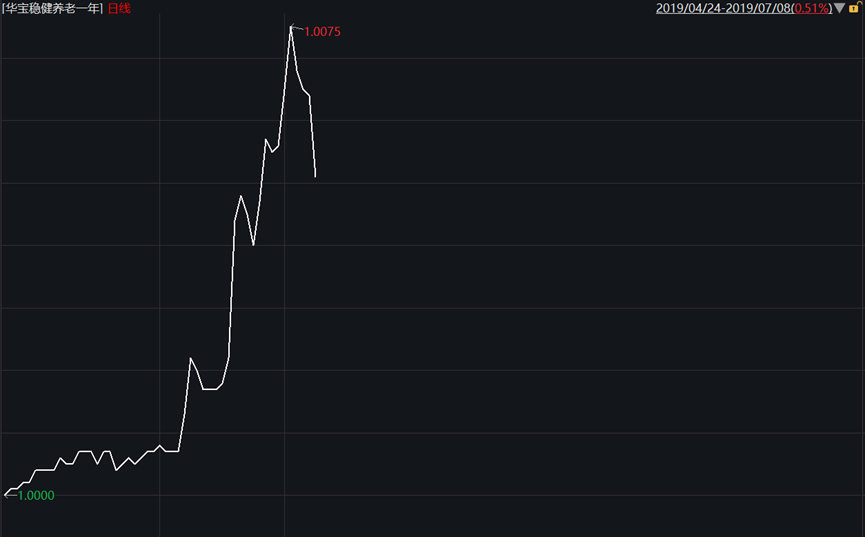

银河证券基金研究中心统计数据显示,截至2019年6月26日,74只FOF产品的平均回报达8.28%。华宝稳健养老FOF一年(007255)更是表现亮眼。

独特的优势使得公募FOF具有优越的市场发展潜力,包括投资标的整体质地良好、专业化的资产管理、双重优中选优、风险和收益的二次平滑、较好的流动性,以及非负资产性质等。

六成老年人和银行的业务往来只有存取款,还有部分老年人会购买国债或一些稳健型理财产品,比如华宝稳健养老一年FOF(007255)基金。

对于老年人喜欢定期储蓄,是因为大多数的定期产品不够灵活,在需要的时候不能随时取出来。而市场上的高收益理财产品,又担心它的安全性。

而且很多老年人,年龄大了,头脑反应都很慢。而理财产品对于他们而言是非常有高难度的。

所以老年人就热衷于定期存储。他们把每个月的养老金取出来,就意味着每个月可能都会有定期的存款。事实上,这些存款新的动向是养老FOF基金。

这样,把定期存款的利息取出来,然后把这个月的养老金存进去,累计在一起,再存上一年。这样,每个月都会有利息,每个月的存款金额还会增多。这可是老年人最喜闻乐见的。

相关话题:#有必要提前20年规划养老吗?#