#穿越震荡好选择##9月降息预期大增 美股缘何大跌?#打卡报蛋第20天,震荡市更想入手$国泰惠丰纯债债券A(OTCFUND|007214)$,基金上一日收蛋4个。本轮债市的“一往无前”突被打断,始于7月1日央行“意外”宣布将开展国债借入操作。而央行的行动已经在路上。据财联社7月5日报道,央行已与几家主要金融机构签订协议,相关一级交易商可供出借的中长期国债有数千亿元,将采用无固定期限、信用方式借入国债,且将视债券市场运行情况,持续借入并卖出国债。上一轮的新增信息尚未完全消化,7月8日的债市又迎来一则重磅消息:即日起,央行将视情况开展临时正回购或临时逆回购操作。

整体而言,短期内,尤其是在央行实际进行债券买卖操作前,市场情绪可能偏向谨慎,的确需要做好预期管理,接受债市经历一定波动和调整的可能性。然而,当央行真正开始卖出债券时,这种不确定性将随着“靴子落地”而消散,市场的担忧也将随之缓解。当十年期国债调整到接近MLF利率-15BP(即2.35%)的水平,又将带来一定的性价比。同时,在7月收益率曲线走陡的情况下,长端仍有配置的价值,不妨关注逢低介入的机会。

后市怎么看?债基还能持有吗?

政策动向方面:央行的动作更多类似于调控风险的 “前瞻指引”,并非为了要引导利率大幅上行,经济的复苏本身需要宽松的货币环境支撑,不应忽视纠偏与逆转之间的距离。

基本面方面:今年经济总体仍然呈现弱复苏格局,6月高频数据与PMI共同指向经济改善的斜率环比较为平缓,无论政策层面保持定力或是采取宽货币+宽财政,在短期内都相对有利于债市的表现。

情绪指标和机构仓位方面:目前债基整体的久期有所上行,但尚未达到去年7月的高点。债市的杠杆率仍然不高,10年期与1年期国债的利差仍在70+BP左右相对健康的水平。

因此,尽管当前逻辑最流畅的阶段可能已经过去,但对债基而言,这个位置或许短期仍有颠簸,但并不会改变其长期投资价值。

债券本身是生息的,具备“固定收益”的特质,只要没有出现“暴雷”的情况,即便债券市场价格下跌,其产生的债券利息收益也能平滑跌幅,逐步填平亏损。而当债券市场回暖时,这些票息收益则能进一步增厚总回报。正是因为这个原因,在过去20年间,债券市场也曾经历多轮牛熊周期,但每一次的阶段性调整都被时间熨平,债基整体的表现是“熊短牛长”,一步一个脚印继续攀升。

尽管短期的波动在所难免,但若是展望长期,债券市场的投资价值仍然值得关注。当前随着中国经济由高速增长阶段转向高质量发展阶段,经济发展的引擎和模式正经历一场深刻的变革,市场收益率逐步下台阶是大概率事件。债基依然值得我们细致考量、合理布局,并作为一种放眼长期的资产耐心持有,静待时间的馈赠。

曾因为安全性高、收益稳定、申赎方便而火热的货币型基金,收益率一路跳水。不禁让人感慨,偏好低风险的投资者想赚点小钱就这么难吗?

事实上,与其抱紧货币基金这棵大树,不如适当尝试“属性”相近的基金产品。纯债基金作为同属固收的成员,一向以门槛低、流动性强、风险较低等优势著称,因投资体验与货币基金较为相似,同时又能规避股市震荡风险,近年来持续受到追捧。

顾名思义,纯债基金纯粹投资于债市,既不参与股票、权证等权益类资产投资,也不配置可转换债券,受股市行情影响较小,在投资方面能够进一步发挥资产配置“稳定器”的作用。对于既追求一定收益,又注重资产安全的稳健派投资者来说,是当下较为理想的投资选择之一。

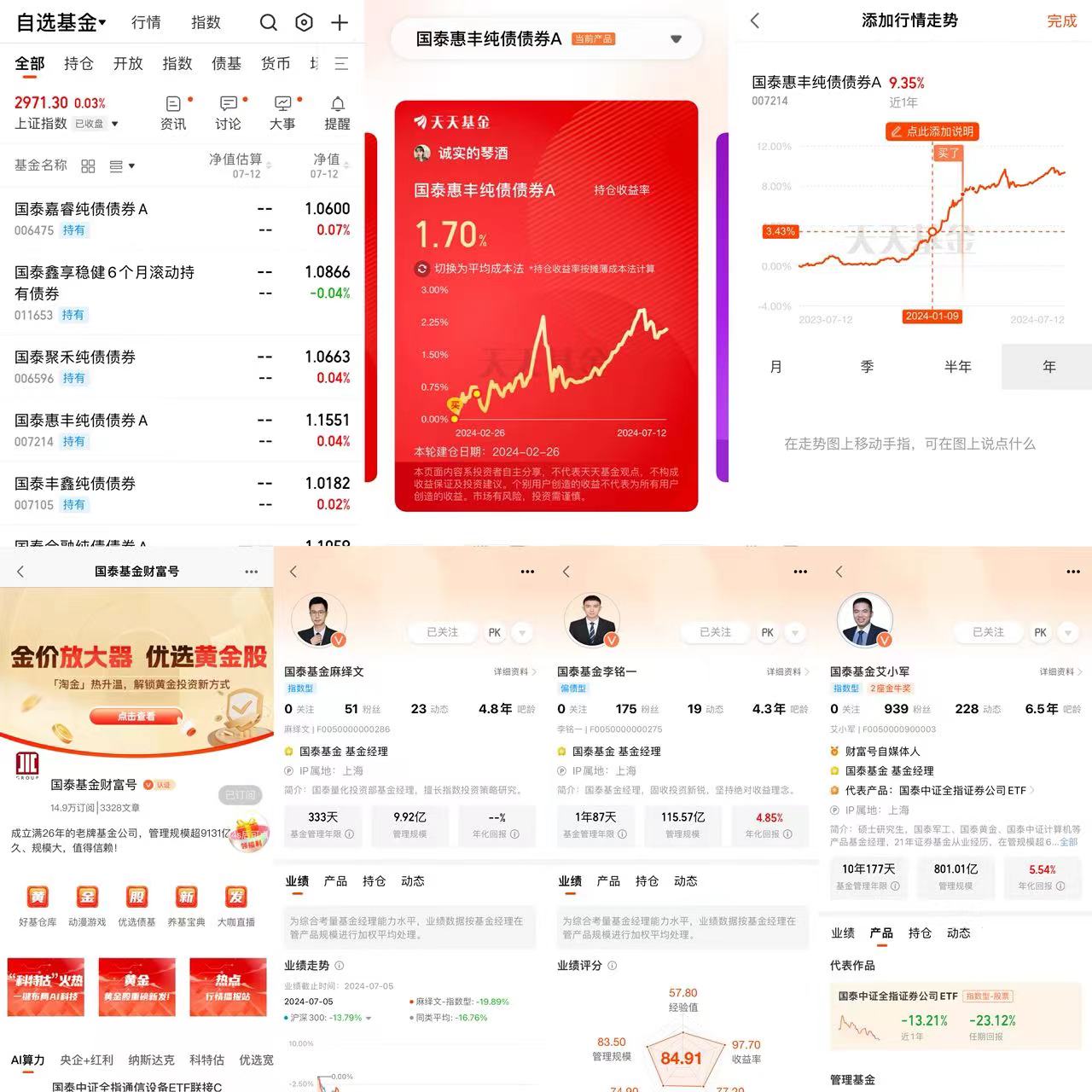

作为纯债基金中的一员,国泰惠丰纯债债券A自成立以来涨幅达21.23%,近一年净值增长率达9.35%(同期业绩比较基准5.90%)。值得一提的是,国泰惠丰纯债A自成立以来净值创新高达200多次,“恐龙蛋”之称当之无愧。叠加当前货币基金收益率普遍走低,而纯债基金温和上涨凸显配置价值。对于投资者来说,在市场波动之际,配置一些防御性资产,可以让投资组合更加稳健。而具有资产配置动态平衡优势的纯债国泰惠丰纯债债券A基金也将成为防御型资产配置不可或缺的优选。@国泰基金