每次股市回调的时候,总有几位亲朋好友“一哭二闹三上吊”,因为股市下跌导致账户回撤很多,想从此金盆洗手告别股市,只想找一只比较稳健的基金来投资;

每次遇到这种事情,我总是笑眯眯的建议投资债券基金的网红债券基金,中短债基金;

随着货币基金的收益下滑,支付宝最近推出了余额佳,但余额佳中也买了很多中短债基金,所以与其买余额佳,不如单独持有一只中短债基金;去年到今年,要说最火,投资者买的最放心的也差不多是债券基金了,在2018年,中短债基金的规模增长了900多亿元;

越有钱的人风险承受能力很低,所以这类产品很适合保守型投资者乃至稳健型投资者;在2018年中,短债基金的平均收益率为5.13%,回撤仅仅只有-0.14%;持有时间只要稍微长点,基本上不会亏损;

5.13%的收益率远远高于货币基金,所以很多人都把短债基金称为“增强版货币基金”;

当然这两者不能等同,两者的净值计价方法不同;你持有货币基金每天都可以看到收益,但是短债基金不行,有时候涨,有时候不涨;所以持有短债基金还是有一丢丢风险的;

短债基金的投资范围要比货币基金大一点,所以在投资上更加灵活,收益率自然也就高点;投资标的中的债券久期的长度对应关系为:

货币基金<超短债基金<短债基金<中短债基金<普通债券基金

比如货币基金的债券期限为397天,而短债基金则是270天;投资期限越短,那么安全性越高;

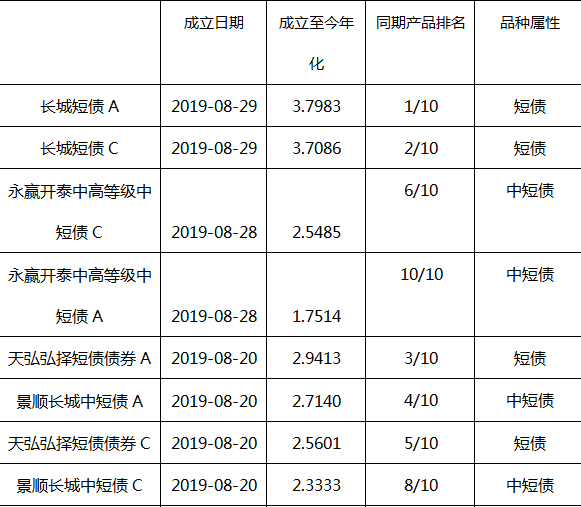

对于直接说代码,我更喜欢给大家科普一点基金基础知识,因为这才是你长期所需要的,最近看了一下所有的短债基金,有一只短债基金业绩还不错,

成立至今年化收益率A类与C类分别为3.80%和3.71%,封闭区间同类排名为第5和第7,排名百分位在前1/14和1/10。

这只短债基金为长城短债;

买这类基金,我建议大家关注两个关键点就行了,第一:业绩 ;第二费率;

本来就是低风险产品,所以你如果费率再高点,基本上就把赚的钱大头都给基金公司了,所以大家多关注一下费率;熟悉我的人都知道,对于基金我基本上都是低频交易,看准了买买买,如果不到我的止盈点我不会轻易选择卖出;

还是那句话,高频交易白白损耗成本;

全市场C类短债产品共有90只产品,交易成本共有6档,其中长城短债C的交易成本为0.50%/每年,成本在第2低档。

如持有一个月后,长城短债C可比12只同类产品每年多0.1%的成本回报安全垫,比28只同类产品多0.2%的成本回报安全垫,比35只同类产品多0.3%的成本回报安全垫,比4只同类产品多0.4%的产品回报安全垫。

相当于,买入十万元的长城短债持有一年,可比12只同类产品少付100元手续费,比28只同类产品少付200元手续费,比35只同类产品少付300元手续费,比4只产品少付400元手续费。

其实想父母的养老钱等,如果自己没有很高的投资能力不建议买高风险产品,只需要每年不被贬值即可,当然关键还得长期持有~

—end—