2019以来,核心资产一词广为流传,一时间火遍资本市场的大江南北。核心资产热是从什么时候开始的呢?核心资产到底是什么?这两个问题引起了我的好奇。

01 | 挖掘数据库,考证“核心资产”出处

大家都知道搞历史研究需要一定的考据能力,今天我就捡起了自己的老本行,考据一下“核心资产”一词的出处及词义的嬗变。

2017年之前核心资产一词多用于公司分析

打开Choice软件,在研究报告中检索关键词“核心资产”,我发现2017年之前核心资产一词多用于公司研报,在这里核心资产指的是为公司净利润贡献大的核心业务。

2017年之前,“核心资产”并非什么流行词汇,2007年—2016年年底,10年的时间,Choice研报数据库里只收录了40多篇标题含“核心资产”或“核心”、“资产”的研报。

招商证券对A股“核心资产”出处的解释

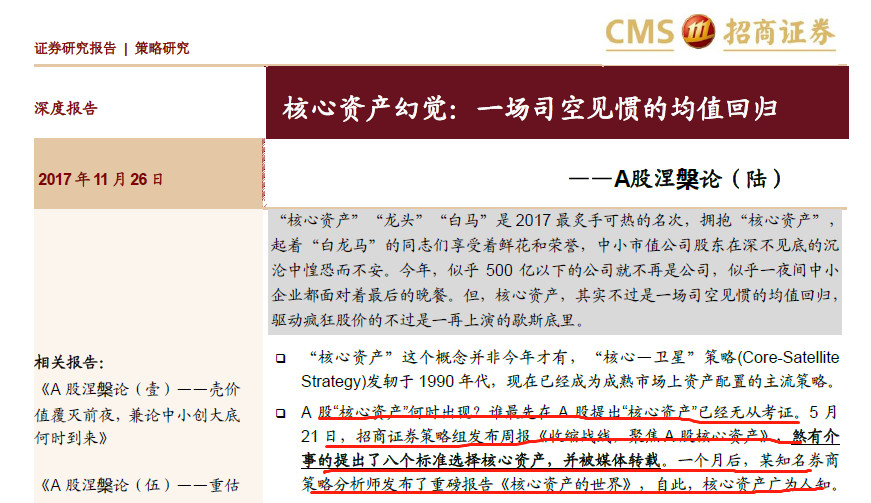

几乎可以肯定的是,我们今日语境中的“核心资产”一词,首发于招商证券2017年5月21日的策略周报《收缩战线,聚焦A股核心资产》,文中对核心资产提出的八大标准,有部分媒体进行了报道但并引起了一定的市场关注。

2017年7月,兴业证券首席策略师张忆东撰写了《核心资产的世界——中国权益资产2017年中期投资策略》一文。此后,核心资产一词就成为资本市场的热点词汇。核心资产一词广泛出现在各类非公司分析的券商研报中,其使用范围被大大外延。

核心资产在2019年成为热词,其使用范围被大大外延

根据Choice数据库的统计,截止2019年9月2日,标题中含有“核心资产”四字的研报已有146篇,其数量远超历史之总和。

作为投资者,我们不禁疑惑,到底什么是才是核心资产呢?

根据招商证券首席策略师张夏先生在《收缩战线,聚焦A股核心资产》一文中的观点,核心资产指的是最符合一段时间内市场环境和市场风格的A股组合。每个阶段A股的核心资产的属性都不太一致,核心资产会随着经济发展阶段、经济景气程度、市场流动性、投资者结构、市场风格和风险偏好的迁移发生演变。

从张夏先生团队的观点看,核心资产并非一成不变的,这与当前投资者所理解的核心资产≈漂亮50白马股是有出入的。但如果从文中提到的核心资产所具有的八大特征,以及最终筛选的A股投资标的看,这里的核心资产与当前投资者头脑中的核心资产很接近。

这八大特征包括:

行业景气向上,或者至少未来十年市场空间都不会收缩

市场空间受经济周期或者技术创新影响相对较小,或者该公司已经是该行业创新引领的龙头

行业龙头之一或之二

估值合理,尽可能不超过20倍,未来空间较大的可适当放宽(一个20倍公司永续不增长全部利润分红的分红收益率是5%)

现金流相对稳定,负债率相对合理

分红率高或者未来分红潜力大

经营法律风险较低

主要依靠内生增长

在这里,我将《收缩战线,聚焦A股核心资产》一文中通过量化策略筛选,研究员重点推荐的“核心资产”公司进行罗列。

招商证券在《收缩战线,聚焦A股核心资产》中重点推介的核心资产

从图中我们不难发现,贵州茅台、中国平安、美的集团、中信证券、海康威视等公司赫然在列,这些公司目前是投资者头脑中的“核心资产”。重温张夏先生对核心资产的定义,我们大致可以认为核心资产是动静结合的。

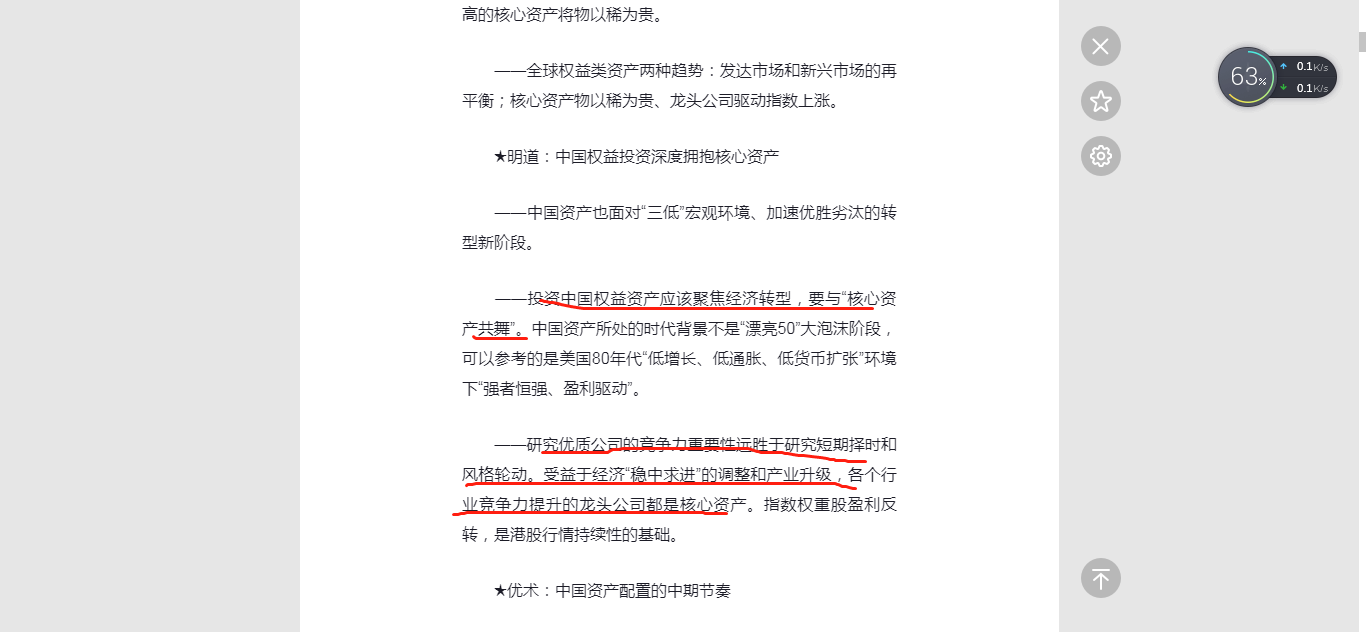

兴业证券首席策略师张忆东先生在《核心资产的世界—中国权益资产2017年中期投资策略》一文中对核心资产做了这样的概念界定——受益于经济“稳中求进”的调整和产业升级,各个行业竞争力提升的龙头公司都是核心资产。

张忆东先生对核心资产的概念界定

总的来看,张忆东先生的观点比张夏先生团队提出的核心资产筛选八大标准更为简化,十分接近于目前投资者头脑中的核心资产定义,即持有核心资产可实现“挟飞仙以遨游,抱明月而长终”的投资目标。

张忆东先生对核心资产的定义已经具有了一定的时空永恒性,强调了核心资产在未来具有很强的确定性。即核心资产是有竞争力的龙头公司,且公司会受益于未来的经济发展、产业升级,在未来依旧保持强者恒强的龙头地位。

在搞清楚了核心资产到底是什么之后,我们可以对核心资产投资做进一步的探索。

中证指数公司上的中证100指数主页

接下来的文章我将聊聊我对中证100指数历史变迁的研究,聊聊我心中的核心资产定义、我心中的核心资产应该包括什么?核心资产含量高的指数有哪些以及各自的优缺点;我会如何构建一个核心资产指数投资组合。

未完,待续……

初次见面,请各位基金吧的高朋、前辈和老师们批评指正!