巴菲特曾说,如果你不愿意拥有一只股票十年,那就不要考虑拥有它十分钟。基金投资也是同样的道理。

1、亏多盈少成“常态”

自从2001年9月第一只开放式公募基金成立以来,已经过去了18年。从长期历史业绩走势表现来看,相对于沪深300指数,普通股票型基金整体表现较好。

2004年以来普通股票型基金与沪深300业绩表现

数据来源:Wind 区间:2004/1/1-2019/5/14

图中时间区间,股票型基金总指数(885012.WI)平均年化收益13.07%,沪深300指数平均年化收益7.76%,股票型基金表现明显优于沪深300指数。 并且,回顾上证综指走势,近十年上证综指较长时间(6个月以上)在3000点以下徘徊有三个时期,即2008年6月12日至2009年7月1日,2010年4月19日至2010年10月19日和2011年4月25日至2014年12月16日。

Wind数据统计,这三个时间段成立的主动权益类基金(包括普通股票基金、偏股混合型基金和灵活配置型基金),成立1年、3年后平均回报分别为26.59%和54.71%,正回报概率分别为78%和87%。

所以,从历史表现来看,普通股票型基金业绩相对于基准表现并不差,且长期持有收益更好,那投资者真正赚到钱了吗?

从结构上来看,据中国证券投资基金业协会的数据显示,个人投资者整体却是亏大于盈。

数据来源:中国证券投资基金业协会(AMC),中国证券投资基金业年报(2017)

调研结果显示:2017年,自投资基金以来有盈利的投资者占比为36.5%,而其余63.5%的投资者的实际收益相对于基金的净值增长而言,却不那么可观。并且,该数据较2016年相比并无较大变化,甚至可以说,亏多盈少成了一种“常态”,究竟是何原因呢?

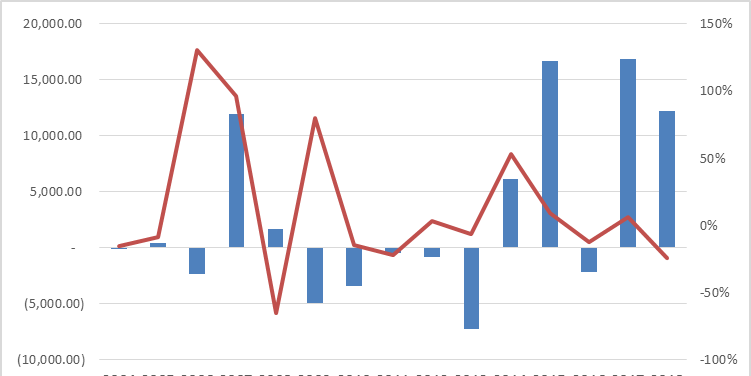

2、短视亏损,长期投资难坚持2004-2018年股票型基金净申购规模(亿份)与上证综指涨跌幅

数据来源:WIND

从上图来看,A股的净申购量很大程度上是追涨杀跌的。一味地追涨杀跌,可能导致被套在高点,而无法获得应有的收益。正如2007年的大牛市,基金的净申购量达到一个历史高点,从而也导致2008年的大幅亏损。

事实上,这都是因为部分投资者短视亏损,加上错误择时所导致的。市场的短期走势受太多因素影响,普通投资者几乎无法把握。对于普通投资者来说,可以选择更符合客观事实的方式——以长期收益为目标进行基金投资。解决的方法之一就是放心把钱交给专业人士管理。

3、在不确定的时刻,坚守确定的管理人

历史经验证明,市场的投资机会通常在下跌中孕育,价格终将反映价值,唯有长期投资,才有可能实现价值的回归。因此,投资者不妨以长期收益为目标,根据自身的风险承受能力选择适合自己风险收益特征的产品。

未来注定会经历风雨,但我们的观点非常明确,当前2800点性价比较年初2600点更好,中长期对权益市场充满信心。

时间是投资的朋友,中庚基金将始终坚持“原教旨主义”价值投资策略,以价值策略为基础,不确定性定价为核心,风险管理为基石,致力于为投资者创造良好的长期回报。

相关话题:#养基宝典#

反正我是亏了百分之十,也不打算卖,也不打算补,就看你怎么折腾。

反正我是亏了百分之十,也不打算卖,也不打算补,就看你怎么折腾。

说的实在,有理!这鸡已亏10%了,还是止损作罢吧!算让贼偷了

说的实在,有理!这鸡已亏10%了,还是止损作罢吧!算让贼偷了