-核心观点

固收市场方面,上周央行合计净回笼13158亿,资金面整体延续宽松,上周五边际收敛,资金价格略有上行,分层现象延续;上周债市并未受权益市场风偏提升的影响,收益率整体震荡下行,上演“股债双牛”走势。上周美国大选落地,市场一度对国内刺激政策加码有所担忧,但人大常委会仅对化债规模有所超预期、并未涉及地产和消费等具体政策内容,整体符合预期,债市反应相对平淡;受监管对同业存款定价的自律管理影响,存单需求增加,收益率下行明显,一年国股下行至1.85%附近;全周来看,30年国债2400006下行4.1bp至2.275%,10年国债240011下行1bp至2.1125%。展望来看,化债思路已从之前的防风险已转变为强调防风险和促发展并重,只不过市场对于目前的财政刺激力度能否实现防风险下的促发展仍存疑虑,12月的中央经济工作会议和明年3月的两会将是重要的政策窗口期,期间也是已有政策刺激效果的重要验证期,预计政策博弈和预期摇摆仍是市场的主旋律,基本面发生明显变化前,债市可能以震荡走势为主,如果由于供给压力等因素导致收益率上行,可适当逢高参与,但预计空间可能有限。

-宏观动态-

10月国内通胀数据低位运行。中国10月CPI同比上涨0.3%,预期涨0.4%,前值涨0.4%。中国10月PPI同比下降2.9%,预期降2.5%,前值降2.8%。国家统计局称,10月份,消费市场运行总体平稳,食品价格高位回落,加之汽油价格下行,CPI环比下降0.3%,同比上涨0.3%;国际大宗商品价格总体波动下行,但在一揽子增量政策落地显效等因素带动下,国内部分工业品需求恢复,PPI环比降幅明显收窄,同比降幅微扩。

10月国内出口增速环比回升。据海关统计,前10个月我国货物贸易进出口总值36.02万亿元,同比增长5.2%。其中,出口20.8万亿元,增长6.7%;进口15.22万亿元,增长3.2%;贸易顺差5.58万亿元,扩大17.6%。10月当月,中国出口同比增长11.2%,进口下降3.7%,贸易顺差6791亿元。

央行发布三季度货币政策执行报告,将继续呵护流动性合理充裕。央行表示,密切关注海外主要央行货币政策变化,灵活有效开展公开市场操作,保持银行体系流动性合理充裕和货币市场利率平稳运行。深入推进利率市场化改革,研究适当收窄利率走廊的宽度,引导货币市场利率围绕政策利率中枢平稳运行,逐步理顺由短及长的传导关系。

十四届全国人大常委会第十二次会议闭幕,推出10万亿化债方案。会议推出了10万亿化债方案,包括一次性增加6万亿元专项债限额,以及未来5年每年从专项债额度中安排8000亿元用于化债。

-资金市场-

公开市场操作

上周央行进行843亿元逆回购操作,因有14001亿元逆回购到期,实现净回笼13158亿元。

图6:上周公开市场操作情况

(数据来源:Wind,鑫元基金)

政府债发行

本周国债计划发行2125.1亿元,地方政府债计划发行155.3元,整体净缴款628.6亿元。

表1:11月11日-11月15日政府债发行缴款

单位:亿元

(数据来源:Wind,鑫元基金)

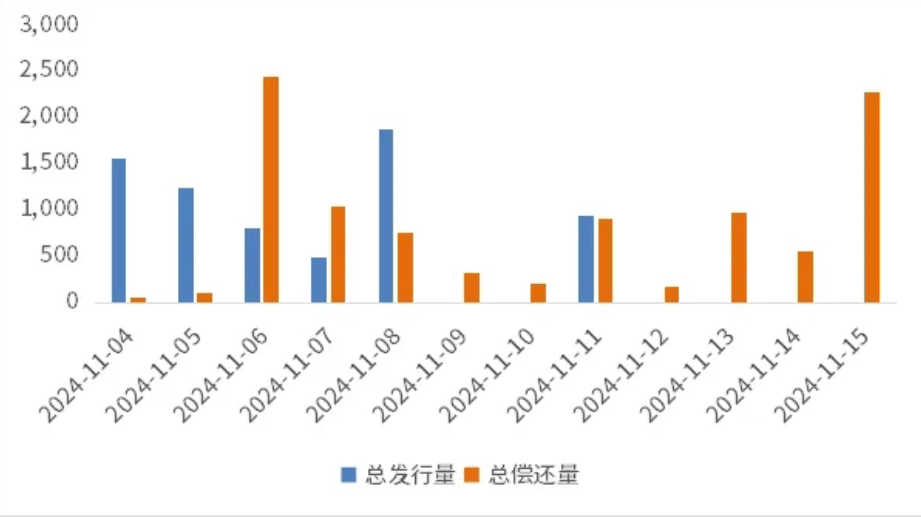

同业存单发行

本周到期5427亿元,高于前一周4516亿元,其后两周分别为7091亿元、4374亿元。

图7:同业存单到期与发行

(数据来源:Wind,鑫元基金)

回购市场

资金面前半周均衡偏宽松,但随着央行在公开市场连续大量回笼逆回购资金,资金面宽松情绪逐渐收敛,上周五转为偏紧态势,各期限资金利率均有所上行。DR001从上周一的1.34%小幅下行至上周四的1.33%,上周五回升至1.48%;R001从上周一到上周三均维持在1.47%附近,呈现微幅下行,上周四转为上行,上周五回升至1.61%,二者周均值均较前一周下行4bp。

票据利率

受上月末票价大幅跳水影响,本月初买盘配置情绪提前释放,标杆大行积极降价抢票,而票源供给在月初增长乏力,卖盘供给相对不足,出口谨慎或低价出票,供需博弈下,上周初票价整体下行,1月到期票再现0利率。随着票价走低,卖盘出票有所回暖,一级市场票源供给也逐步攀升,主要大行报价维持或上调,供需情绪低位回升,票价由跌转涨。上周五,在大行的又一轮降价下,买盘配置需求继续释放,卖盘趁机压价出票,买卖双方拉锯下,票价震荡小降。

-债券市场-

上周中债国债收益率和中债国开收益率整体下行。其中,中债国债1年期收益率下行0.03BP至1.4062,3年期下行6.05BP至1.4992,5年期下行2.47BP至1.7427,10年期下行3.39BP至2.1067。

长期限高等级票据信用利差走窄。中债1年期AAA级中短期票据信用利差走窄2.53BP,中债2年期AAA级中短期票据信用利差走窄6.84BP;中债3年期AAA级中短期票据信用利差走阔窄7.36BP。

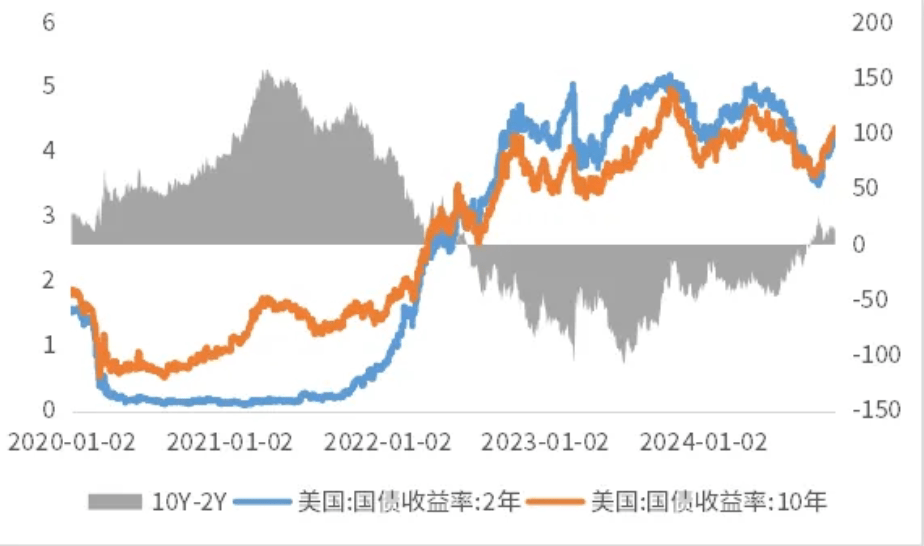

图:上周美债各期限收益率涨跌幅(BP)

(数据来源:Wind,鑫元基金)

图:10年期和2年期美债收益率走势

(数据来源:Wind,鑫元基金)

上周美债收益率整体下行。上周10年期美债收益率下行7BP,10年期国债收益率下行3.39BP,中美利差倒挂程度减小。全周来看,1年期美债收益率上行4BP,3年期美债收益率不变,10年期美债收益率下行7BP。

债券市场展望和策略

资金面来看,人大常委会已确定年内新增2万亿专项债用于隐债置换,加上年内已定未发的,11月、12月合计待发的规模接近3万亿,有一定供给压力,不过预计央行的对冲力度也有所加码。展望来看,经济转型和化债关键期,宽松的货币政策预计将在相当一段时间内得以延续,从最近央行的投放情况以及新创设的买断式回购工具来看,央行的呵护意愿是比较强的,改善银行负债情况的相关准备也是相对充足的,预计流动性的整体压力不大。

政策面来看,备受关注的财政刺激方案靴子落地,总体偏积极,一是规模可观,既有确定的“10万亿+”规模,也有一定想象空间的待定规模,还有2025年财政将“更加给力”的政策基调;另外化债思路已有所转变,从之前的防风险已转变为强调防风险和促发展并重;只不过市场对于目前的财政刺激力度能否实现防风险下的促发展仍存疑虑。

对于债市而言,人大常委会已确定年内新增2万亿专项债用于隐债置换,加上年内已定未发的,11月、12月合计待发的规模接近3万亿,有一定供给压力,不过预计央行的对冲力度也有所加码;人大常委会政策总体偏积极,一是规模可观,既有确定的“10万亿+”化债规模,也有2025年财政将“更加给力”的政策基调,另外更为重要的是化债思路已有所转变,从之前的防风险已转变为强调防风险和促发展并重;只不过市场对于目前的财政刺激力度能否实现防风险下的促发展仍存疑虑;展望来看,12月的中央经济工作会议和明年3月的两会将是重要的政策窗口期,期间也是已有政策刺激效果的重要验证期,预计政策博弈和预期摇摆仍是市场的主旋律,基本面发生明显变化前,债市可能以震荡走势为主;如果由于供给压力等因素导致收益率上行,可适当逢高参与,但预计空间可能有限。

$鑫元合丰纯债C(OTCFUND|000910)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何 情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资 建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。