近期汇率市场波动较大,在美元指数强势回升的压力下,亚洲主要货币汇率面临贬值挑战。

华金证券研报指出,近期全球汇市变化再度成为市场关注焦点,随着日元贬破160创1987年以来最低水平,美元指数也再度飙升,上周一度突破106,并对人民币汇率造成较大的外溢性贬值压力。

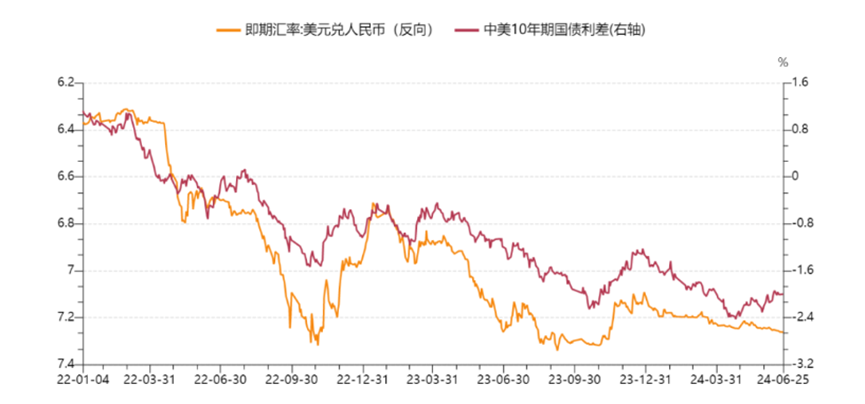

据choice数据显示,截至6月28日,在岸美元对人民币收于7.2659,较5月初已累计贬值约0.7%。(数据来源:choice, 历史表现不预示未来)

其实回溯历史,例如2019年8月受中美贸易摩擦影响、2020年受疫情影响国内经济下行压力大、2023年5月美联储超预期加息等各类因素影响,人民币曾多次出现破7的情形。本次人民币对美元汇率为何走低?会继续下行吗?今天我们就来聊聊。

一、人民币汇率下行原因

首先我们先来了解下近期人民币对美元汇率走低的背后因素。

南方基金宏观策略部观点认为,一是美国经济整体呈韧性,美国降息预期较欧洲明显延后,货币政策节奏分化,美元整体也是偏强的。二是日元对美元近期大幅贬值,美元兑日元走势与美日利差走势背离,体现出市场对于日本货币政策正常化后,债务风险上升,经济增长的普遍担忧,推动美元指数再度走强,非美货币普遍承压。

多位海外投资机构人士认为当前人民币汇率创年内低点,或与当前国际地缘政治风险最新变化有着密切关系。

具体而言,一是欧洲极右翼政党在欧洲议会的席位大幅增加,令市场担心欧洲未来发展的不确定性,导致金融资本投资风险偏好下降——开始从新兴市场等高风险资产撤离资金。

二是欧洲先于美联储扣动降息扳机,无形间令美元利差优势进一步扩大,导致不少欧美资本再度看涨美元而选择沽空人民币等新兴市场货币。

三是巴以冲突与俄乌冲突持续升级,加之黄金等避险资产在端午节期间意外大跌,导致更多欧美资本再度青睐美债作为避险港湾,令资金从新兴市场陆续向美债资产转移,也会导致人民币汇率应声下跌。(资料来源:21世纪经济报道)

总的来说多因素影响汇率波动,美元反弹、中美利差倒挂导致资本外流压力大、国内经济修复情况等因素都不同程度地影响汇率表现。

图片来源: Wind、广州期货研究中心

二、后市展望

那人民币兑美元汇率会继续下行吗?

中国银行研究院高级研究员王有鑫认为,在外部波动加剧和美联储货币政策调整不及预期的背景下,短期人民币汇率可能继续承压,不过考虑到美联储未来降息是大概率事件,对人民币汇率的溢出影响已有所减弱,年内汇率波动性和波动幅度明显低于过去几年。

进入下半年,随着国内经济复苏力度进一步企稳,美国经济增长动能回落,美联储降息预期将在四季度前后再度升温,届时人民币汇率将获得更多支撑,有望逐渐企稳并实现小幅回升。

南方基金宏观策略部观点认为,央行多次强调防范汇率超调风险,逆周期影响因子凸显央行稳汇率的决心依旧坚定,人民币不具有大幅持续贬值的基础。

对于债市,当前利率再次来到偏低位置,同时预计美元偏强的外部环境持续,国内降息仍有掣肘,短期预计将限制利率进一步下行空间,以吃票息为主。但在国内地产未明显复苏前,货币政策总体的宽松基调将保持,债市若有小幅调整,或将为久期策略提供发挥空间。

三、基金经理杜才超债市解读

最后再来聊聊大家关心的一条新闻,昨天7月1日央行公告:“为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,决定于近期面向部分公开市场业务一级交易商开展国债借入操作。央行开展国债借入操作会对债市有何影响?

南方崇元基金经理杜才超认为,国债借入操作指央行按当前价格借入国债(借入后可以持有,也可以卖出),再按之后的价格偿还借入的国债。此次操作的节点正好是10年期国债收益率2.2%左右,30年期国债收益率2.4%左右,属于央行干预长端利率的具体下场操作。

预计此次操作带来长端利率明显调整,具体调整幅度取决于后期央行实际操作过程中的量和频次及相应引导预期说明,预计短期内30年期国债收益率再破2.4%难度加大。中短端可能在此次调整中存在一定错杀机会,7月资金收紧的概率较低,且供给压力不大,若有明显调整,或是较好的布局机会。

基本面上,6月PMI显示生产放缓,需求相对不足,价格整体回落。主要原因还是有效需求仍然不足,与高频数据表现的一致,经济现实和内生动力仍然较弱,导致生产、需求、价格等变量有所收敛。

金融数据和通胀数据指向企业和居民均在收缩,财政的基建读数和实物工作量也存在明显缺口。在此背景下,对于债市而言,当前不是债券转熊的风险,而是债牛过快带来的短期回调风险。经过此次调整之后,中短端或是较好的布局机会,30年期国债收益率若回到2.50%左右亦可考虑择机布局。

好啦,今天的说理财内容就到这里,我们下期再见。

#债市缘何突发跳水?该怎么办?##下半年投资 往哪个方向配置才能吃到肉?##五穷六绝之后 七翻身有戏吗?#

$南方崇元纯债A(OTCFUND|010353)$

$南方崇元纯债C(OTCFUND|010354)$

$南方景元中高等级信用债债券A(OTCFUND|011141)$

$南方景元中高等级信用债债券C(OTCFUND|019382)$

$南方3-5年农发债A(OTCFUND|006493)$

$南方3-5年农发债C(OTCFUND|006494)$

$南方3-5年农发债E(OTCFUND|013593)$

$南方7-10年国开债A(OTCFUND|006961)$

$南方7-10年国开债C(OTCFUND|006962)$

$南方7-10年国开债E(OTCFUND|013594)$

摘自:南南说理财

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。指数历史表现不代表未来收益,基金投资需谨慎。