今年以来债市整体表现不错,一季度在基本面数据和政策空窗期的背景下,债券上演了一波亮眼的上涨行情。到了4月下旬,债市经历了一波调整,但从5月中旬开始,伴随着情绪的逐步修复,债市再次迎来修复上涨行情。

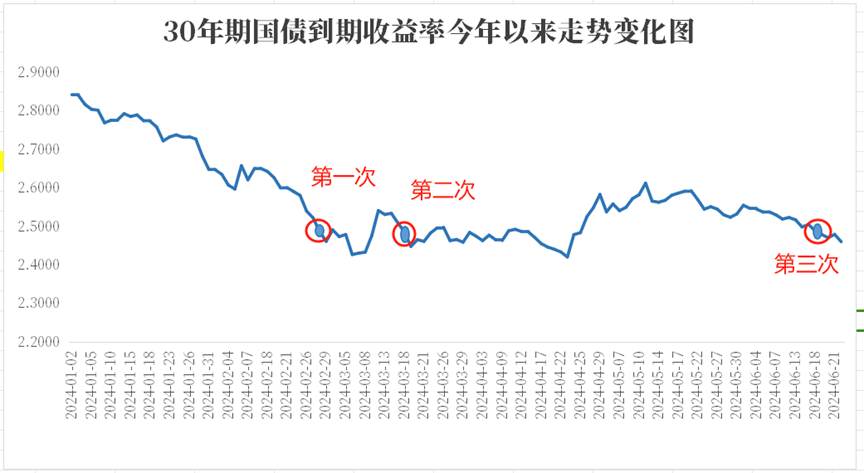

近期长债及超长端利率持续下行并突破关键点位,债市利率一定程度上呈现“失锚”。6月18日,30年期国债收益率向下突破2.5%的关口,这是今年以来的第3次突破,债市利率或再次进入敏感区间。

数据来源:choice,20240101-20240625,过往表现不预示未来。

30年期国债收益率向下突破2.5%,此次推动的背后因素是什么?债市后市怎么看?今天我们就来聊聊。

01 30年期国债收益率下行的原因

我们先来看看本轮30年期国债收益率持续下行的背后推动因素:

一是5月经济数据公布,经济整体平稳,结构延续分化。央行6月14日公布数据显示,5月末广义货币(M2)同比增长7%;狭义货币(M1)同比下降4.2%。M1续创新低,M2延续下滑,M2-M1剪刀差再度扩大,经济基本面整体仍维持平稳偏弱的状态,另外房地产销售较低迷,前期措施未显效,急需降低实际利率来刺激需求。

二是“资产荒”背景下,机构配债需求。在债券收益率整体走低的情况下,更多机构正通过拉长久期策略博取较高回报,如养老基金和保险公司,可能因为其长期资金配置需求而增加对超长期国债的投资,这也可能导致长期国债收益率下降。

三是货币政策较为宽松,债市流动性较为宽裕。目前银行净息差不断压缩,各银行调降存款利率,禁止手工补息,降低负债端成本,往后看,存款利率“仍有调降空间”。

四是央行多次喊话提示长债风险,但“阻力效应”有所弱化。民生证券研报认为,央行多次提示长债风险,反应央行态度较为明确,若长债利率进一步向下突破,后续或不排除央行通过买卖国债的可能性来进行收益率曲线的调节,故而2.5%是一个关键点位;但另一方面随着时间推移和市场对相关表述的消化,“阻力效应”有所弱化,在欠配压力之下,长债利率仍或有向下突破的动力,只是下行速度或较为缓慢。

图片来源:公众号谭谈债市

总的来说,经济修复环比放缓、政策提振未超预期、宽货币政策+资产欠配等因素助推了长期国债利率的重启下行。

02 后市展望

那债市后市怎么看?

南方基金现金及债券指数投资部观点认为,7月重要会议召开在即,可能对市场风险偏好有一定扰动。但基本面新旧动能转换、融资需求偏弱等核心矛盾短期内难以逆转,配置压力大仍是债市的核心支撑之一,债券收益率下行的长期趋势或不会轻易逆转,如遇调整或是布局机会。

还有货币政策未转向。货币政策框架向“收窄利率走廊”和“淡化7天逆回购之外的政策利率”转变,一方面意味着资金波动区间趋于收敛,另一方面意味着长期限资金投放方式从MLF向其他成本较低的方式(如降准、买入国债等)转变,对债市影响均偏正面。

最后跨半年资金面预计保持稳定。银行在4月和5月加大同业负债吸收力度,一定程度上降低6月的负债压力;同时,金融业增加值核算方式已经变化,地方政府及银行对存贷规模诉求应该有所减弱,理财回表规模可控。全市场杠杆率持续降低,非银资金较为充足,半年末资金面或保持稳定。

债基作为我们投资组合中的底层资产,优质债基可以起到资产压舱石的重要作用。

#下半年投资 往哪个方向配置才能吃到肉?##3000点保卫战再次打响 你还有信心吗?##见证历史!国债期货创历史新高!#

$南方7-10年国开债A(OTCFUND|006961)$

$南方7-10年国开债I(OTCFUND|021037)$

$南方7-10年国开债E(OTCFUND|013594)$

$南方0-2年国开债A(OTCFUND|009615)$

$南方1-3年国开债A(OTCFUND|006491)$

摘自:南南说理财

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。