债市焦点

1、近期,五大行宣布调降存款利率,叠加央行超预期进行 MLF 二次操作 2000 亿,且利率调降 20bp,多重利好刺激下长端利率迎来补涨行情。

2、A 股走势偏弱,月末资金面宽松,政治局会议无超预期表述,债市收益率延续下行。

债市走势回顾

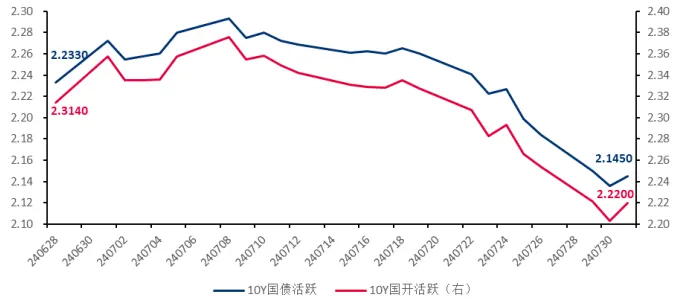

7月债市收益率震荡下行,10Y国债活跃券收益率下行8.8BP至2.15%,10Y国开活跃券收益率下行9.4BP至2.22%。$浦银中债3-5年农发债指数C(OTCFUND|006960)$

月初随着10年国债收益率创出历史新低水平2.21%,央行再次出手干预债市,公告将向部分一级交易商借券,同时创设临时正逆回购工具,债市利率出现一定调整。

月中市场关注焦点在二十届三中全会,债市行情整体较为平淡,期间各类传闻对债市有所扰动。

月末央行意外调降OMO利率,同时超预期进行MLF二次操作 2000亿,且利率调降20bp,债券市场全面走强,10年国债收益率快速下破2.20%。

图:10Y现券收益率走势

单位:% 数据来源:wind,截至2024.7.31

债市策略

基本面方面

因传统生产淡季、市场需求不足以及局部地区高温洪涝灾害极端天气等因素对企业生产经营的影响,7月官方制造业PMI降至49.4,景气水平依旧偏弱。具体来看,企业生产恢复持续放缓,需求也仍在回落,同时就业情况改善十分有限;原材料价格回落至收缩区间,预计当月PPI同比约-1.0%(前值-0.8%);供过于求导致终端销售价格进一步回落,在有效需求不足的背景下企业库存去化过程较为颠簸,补库意愿难有明显改善,库存周期或在底部徘徊较长时间,经济更多呈现出筑底特征。

流动性方面

月末1M票据利率降至0.1%,大行转为净卖出票据,预计7月信贷投放可能仍然偏慢;1年期AAA存单收益率下行至1.85%,发行利率小幅下降,未来三周到期压力上升。总体来看,跨月资金面保持宽松,跨月后大行每日净融出规模也快速回升至3.0万亿以上,未来资金面的核心风险在于政府债券发行上量,尤其是在大行相对缺钱的背景下,降准的必要性或有所提升。

后市展望

利率债方面

随着10年国债收益率下行至2.10%附近,叠加大行开始下场卖券,短期内债市波动或有所放大。考虑到基本面弱复苏+“资产荒”延续的背景下,机构欠配力量较强,债市调整空间相对有限,后续建议密切跟踪机构行为,改变配置。

信用债方面

7月信用债收益率跟随利率债全线下行,多品种收益率再创年初以来新低,中低等级品种收益率下行幅度相对更大;信用利差全面收窄,走势上同样中低等级品种收窄幅度更大。当前基本面修复态势仍偏缓,存款利率调降后“存款搬家”或使得理财规模进一步扩张,债基份额也持续攀升,非银资金仍充裕,债市需求仍较大,制约债市回调空间。但与此同时,信用利差处于低位、信用风险持续分化的背景下,信用债操作空间进一步压缩。$浦银安盛中短债C(OTCFUND|006437)$

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

投放:

#超九成债基今年正收益 还买吗?#

#8月份该如何投资操作?#

#晒抱蛋收益#

#7月收官 你的收益如何了?#

$浦银安盛中短债A(OTCFUND|006436)$

$浦银安盛中债1-3年国开债A(OTCFUND|009035)$

$浦银中债3-5年农发债指数A(OTCFUND|006959)$

$浦银安盛稳健增利债券C(OTCFUND|166401)$

$浦银安盛双债增强债券C(OTCFUND|006467)$

$浦银安盛新经济结构混合A(OTCFUND|519126)$

$浦银安盛医疗健康混合A(OTCFUND|519171)$

$浦银安盛稳健增利债券A(OTCFUND|004126)$